Критерии построения управляющей системы финансами предприятия

Формирование общей управляющей системы на предприятии выражает процесс целенаправленных действий по созданию эффективной системы управления (менеджмента), включая технологию учета, планирования и контроля за движением денежных средств и финансовых результатов.

Цель реформирования предприятия — обеспечение стабильной работы в условиях транзитивной экономики. Она может быть достигнута посредством реструктуризации, состоящей из реализации комплекса мер по приведению условий деятельности в соответствие с выбранной стратегией ее развития.

Конечные результаты реформирования:

1) повышение эффективности производственно – коммерческой деятельности;

2) защита прав участников (учредителей);

3) четкое разграничение ответственности между участниками (собственниками) и управленческим персоналом;

4) достижение инвестиционной привлекательности предприятия;

5) построение системы хозяйственно-договорной деятельности, обеспечивающей безусловное соблюдение контрактных обязательств;

6) обеспечение открытости финансово-хозяйственной деятельности для участников (учредителей) предприятия, инвесторов, кредиторов и иных партнеров;

7) использование субъектом хозяйствования рыночных методов привлечения капитала с финансового рынка;

8) улучшение финансово-экономических показателей работы предприятия;

9) достижение приемлемого уровня коэффициентов финансовой устойчивости, рентабельности активов и собственного капитала, деловой и рыночной активности и др.

Решение о реформировании предприятия принимают ее учредители, а также руководство. Для разработки программы реформирования целесообразно создать специальную рабочую группу (команду) с предоставлением ей необходимых полномочий.

Целесообразно выделить следующие примерные этапы технологии реформирования:

1) определение целей развития и способов их достижения;

2) выявление сильных и слабых сторон деятельности предприятия;

3) диагностика финансово-экономического состояния;

4) оценка инновационного и инвестиционного потенциалов (наличие в портфеле предприятия приоритетных проектов);

5) формулирование ключевых направлений деятельности (стратегий);

6) формирование групп специалистов, способных осуществить реформирование;

7) окончательный выбор стратегии и тактики реформирования;

8) определение первоочередных организационных мер, к ним можно отнести:

выявление и устранение нарушений прав акционеров (для акционерных обществ);

инвентаризацию имущества, рыночную оценку активов для увеличения размера уставного капитала акционерного общества с целью существенного повышения минимальной гарантии удовлетворения возможных требований кредиторов;

изучение положения предприятия на рынке товаров (услуг);

подготовку и переподготовку кадров и т.д.

Требование адекватности управляющей системы росту цены (стоимости) фирмы изменяет представление об эффективности структуры управления предприятием.

Иными словами, управляемая структура рациональна, если она соответствует основной цели бизнеса и позволяет четко контролировать материальные и денежные потоки. Этому же требованию должно соответствовать совмещение регистров трех учетных систем: бухгалтерской, управленческой и налоговой, поскольку система управления базируется на оперативной отчетной информации. Система управления предполагает также использование плановых документов с целью определения отклонений фактически сложившихся параметров от плановых (контроль по отклонениям).

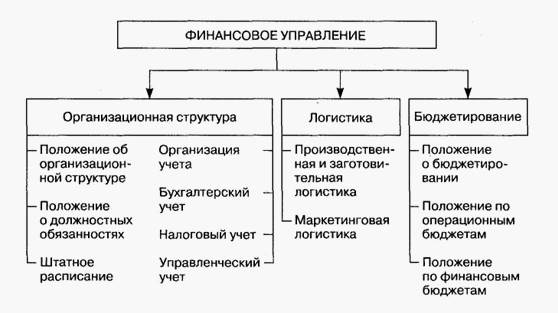

Важное значение имеет включение в процесс управления организацией таких ключевых аспектов, как денежные потоки и бюджетирование. Элементы финансового управления организации представлены на рис. 2.1.

Формирование управляющей системы на предприятии обеспечивает:

рациональное использование всех видов ресурсов: материальных, трудовых, природных (земля) и технологий и на этой основе устойчивое положение на рынке товаров и услуг;

переход от оперативной формы управления (принятие управленческих решений как реакции на текущие проблемы) к управлению на базе прогнозного анализа и планирования.

Разработка стратегии развития предприятия осуществляется на основе:

прогнозов динамики рынка выпускаемой продукции;

оценки потенциальных рисков;

проведенного анализа финансово-хозяйственной деятельности;

оценки эффективности системы управления.

Дата добавления: 2021-10-28; просмотров: 676;

Поиск по сайту

Узнать еще

- F45.38 другие органы или системы

- I. История возникновения и развития классно-урочной системы.

- I. Критерии поражения волной давления

- I. Развитие Донбасса в условиях кризиса феодально-крепостнической системы

- I. Создание системы управленческого учета.

- II. Критерии поражения тепловым излучением

- III. Разработка базовых конкурентных стратегий и стратегий роста предприятия.

- III. Филогенез эндокринной системы.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине