Централизованные и децентрализованные формы организации бухгалтерского учета

Выбор варианта организации бухгалтерского учета в организации зависит от ее величины, юридической формы существования, особенностей производства и управления, степени механизации и автоматизации обработки экономической информации.Существуют централизованные и децентрализованные формы организации бухгалтерского учета

Децентрализованную систему организации бухгалтерского учета применяют крупные фирмы и предпринимательства, имеющие филиалы и дочерние организации на самостоятельном или частично самостоятельном балансе. При децентрализованной форме (рис. 1.2) в подразделениях создаются собственные учетные службы (отделы бухгалтерского учета), которые ведут бухгалтерские регистры и составляют обособленные балансы данных подразделений. Если подразделения не имеют достаточно полной хозяйственной самостоятельности, они ведут обособленно только учет затрат и результатов производственной или производственно-сбытовой деятельности, имеют производственную бухгалтерию. Учет финансовых операций и результатов деятельности осуществляет бухгалтерия головной организации.

В небольших организациях ведется централизованный учет с обособлением производственной бухгалтерии в качестве самостоятельной структурной единицы или с выделением ее как отдела или группы в составе общей бухгалтерии. В учреждении, не имеющем бухгалтерской службы, бухгалтерский учет и отчетность могут осуществляться специализированной организацией или соответствующим аттестованным специалистом на договорных началах.

При централизованной форме (рис. 1.1) вся учетная работа проводится в центральной бухгалтерии, т. е. подразделения не составляют не только внутренние балансы, но и бухгалтерские регистры, а в установленные графиком сроки документооборота сгруппированные первичные документы передаются в центральную бухгалтерию;

Рис.1.1. Схема централизованной организации учета

Рис. 1.2. Схема децентрализованной организации учета

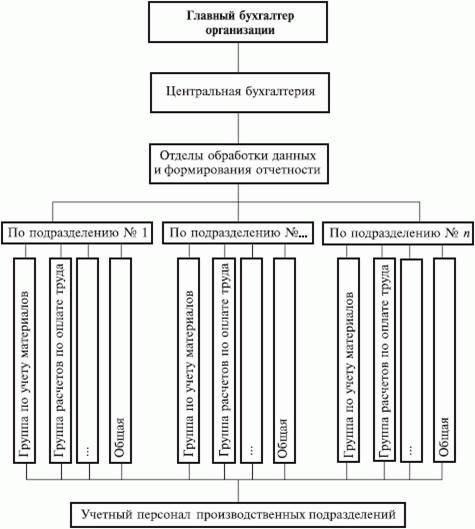

Численность бухгалтерского аппарата и организационная структура бухгалтерии зависят от условий организации и технологии производства, объема учетной работы, форм учета. Предполагаются два типа организации работы бухгалтерского аппарата: линейная (иерархическая); по вертикали (линейно-штабная).

При линейной организации бухгалтерского аппарата все работники бухгалтерии подчиняются главному бухгалтеру. При децентрализованном учете организационная схема совпадает со схемой, представленной на рис. 1.2. При централизованном учете линейная организация бухгалтерской службы подразумевает создание структурных подразделений для обработки данных в этих подразделениях (рис. 1.3).

Рис. 4.3. Схема линейной организации бухгалтерского аппарата

При организации работы по вертикали (рис. 4.4) учет ведется в разрезе промежуточных звеньев (отделов, групп, бюро), которые возглавляют старшие бухгалтеры, подотчетные главному

Рис. 4.4. Схема организации бухгалтерского учета по вертикали

В самих бухгалтерских службах могут выделяться следующие группы по участкам учетной работы:

• материальная, ведущая учет по производственным запасам, их поступлению и выбытию, хранению и использованию;

• расчетов по оплате труда, осуществляющая учет расчетов с работниками, бюджетом, с государственными внебюджетными фондами и т. п.;

• производственно-калькуляционная, которая ведет учет затрат, осуществляет калькулирование себестоимости продукции и готовит производственный отчет;

• учета готовой продукции, осуществляющая учет готовой продукции на складах и ее реализацию;

3.Положение о бухгалтерии.

Положении о бухгалтерии разрабатывается главным бухгалтером совместно с коллективом бухгалтерии, согласуется со специалистами (службами) организации, подписывается и утверждается руководителем организации.

При разработке положения руководствуются действующими законоположениями, инструкциями и приказами вышестоящих организаций по правовым, экономическим, производственным вопросам, а также вопросам организации бухгалтерского учета.

Положение о бухгалтерии включает следующие разделы:

1. Общие положения;

2. Задачи и функции бухгалтерии;

3. Структура и штаты бухгалтерии;

4. Взаимоотношения бухгалтерии с другими структурными подразделениями;

5. Права и обязанности бухгалтерии;

6. Ответственность бухгалтерии

7. Показатели оценки работы бухгалтерии и формы стимулирования качества труда;

8. Заключение.

Тема 5. Организация работы аппарата бухгалтерии

1. Структура и штаты бухгалтерии

2. Функциональные обязанности, должностные инструкции работников бухгалтерии.

3. Основные направления совершенствования системы подготовки и повышения квалификации кадров

1. Структура и штаты бухгалтерии

Под структурой бухгалтерии понимается состав работников бухгалтерского аппарата, выполняющих учетные функции. Структура бухгалтерии зависит от объема учетной работы, степени автоматизации учета.

При создании структурных подразделений нанимателю рекомендовано учитывать следующие нормы управляемости:

управление - при наличии в его штате не менее семи штатных единиц, включая должность руководителя;

отдел - при наличии в его штате не менее четырех штатных единиц, включая должность руководителя;

сектор (бюро, группа) - при наличии в его штате не менее трех штатных единиц, включая должность руководителя.

Количество заместителей руководителя организации устанавливается в зависимости от количества осуществляемых видов и направлений деятельности, структурных подразделений, списочной численности работников и выполняемых функций;

Обязанности работников бухгалтерии на конкретном предприятии устанавливаются применительно к организационной структуре бухгалтерии, принятому разделению учетного труда и определенному штатным расписанием перечню должностей бухгалтерского персонала, а также к существующей организации финансовой работы и характеристикам действующего проекта автоматизации учета.

Штатное расписание – это документ, который содержит информацию о должностях, количестве штатных единиц и тарифных ставках с учетом различных надбавок структурных подразделений организации.

Штатное расписание составляют по структурным подразделениям организации в порядке подчиненности сотрудников. Форма штатного расписания заполняется сотрудником кадровой службы, экономистом по труду либо бухгалтером. Утверждается штатное расписание приказом руководителя организации.

В штатное расписание могут вноситься изменения в связи с введением новой должности, ее переименованием, переводом в другой отдел, изменением тарифной ставки и т.п. на основании приказа руководителя организации.

2. Функциональные обязанности, должностные инструкции работников бухгалтерии

Должностные обязанности составляется с учетом требований к уровню подготовки и стажу работы, определенных «Квалификационным справочником должностей руководителей, специалистов и служащих» состоит из следующих разделов:

1. Общие положения (Наименование должности, степень подчиненности работника, порядок его назначения, увольнения, перечисляются основные законодательные и нормативные акты, инструктивные акты, которыми должен руководствоваться работник)

2. Должностные обязанности (указывается конкретный перечень выполняемых работ: например, прием контроль обработка соответствующих первичных документов, составление регистров синтетического и аналитического учета, составление отчетности, оформление документов для сдачи в архив)

Дата добавления: 2021-09-25; просмотров: 1368;

Поиск по сайту

Узнать еще

- I. Создание системы управленческого учета.

- III. Основные требования к организации рассмотрения обращений граждан

- III. Суммарные допуски формы расположения

- IV. Матричная форма организации

- IV. Требования к организации документооборота в федеральном органе исполнительной власти

- V. Методы организации деятельности и формирования опыта общественного поведения (методы упражнения).

- V. Сборка и нагружение формы.

- V.VII. Зависимость ширины и формы выхода слоя на поверхности от его истинной мощности, угла падения и формы рельефа

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине