Спрос и предложение ссудного капитала

Спрос на ссудный капитал предъявляют:

а) домохозяйства, в основном берущие займы для покупки товаров длительного пользования, чтобы потреблять в настоящем больше, чем позволяют им текущие доходы. При прочих равных условиях их спрос на ссудный капитал возрастает при понижении ставки ссудного процента;

б) фирмы, прибегающие к займам с целью инвестирования в основной и оборотный капитал. Фирмы будут предъявлять спрос на ссудный капитал тогда, когда ожидаемая норма дохода от его использования будет больше или по крайней мере равна норме ссудного процента. Здесь также спрос на заемные средства будет тем выше, чем ниже ставка ссудного процента;

в) правительство, которое нуждается в ссудном капитале для покрытия бюджетного дефицита, производства различных общественных благ. Его спрос на заемные средства тоже находится в обратной зависимости от величины ставки ссудного процента.

Рыночный спрос на ссудный капитал представляет собой сумму объемов заемных средств, которые хотели бы получить все заемщики при той или иной ставке ссудного процента. Он тоже имеет обратную зависимость от уровня ставки ссудного процента.

Предложение ссудного капитала осуществляют в первую очередь домохозяйства, сберегающие часть своего дохода. Вместе с тем, предлагать его могут и фирмы, имеющие временно свободные денежные средства, а в отдельных случаях и правительство. Например, при профиците госбюджета. При этом одновременно выступая и в роли потребителей благ и услуг, поставщики ссудного капитала делают выбор между текущим и будущим потреблением. Они могут посчитать необходимым уменьшение текущего потребления для того, чтобы сберечь часть дохода в расчете на увеличение потребления в будущем.

Склонность поставщиков ссудного капитала к предпочтению, при прочих равных условиях, оценивать текущее потребление или доход выше, чем потребление или доход в будущем называется временным предпочтением. Для того, чтобы собственника денежного капитала побудить отказаться от сегодняшнего потребления данного капитала, необходимо вознаградить его за такой отказ. Те же субъекты, которые получают возможность использовать сегодня заемные средства, должны заплатить за это владельцу ссудного капитала.

Ссудный процент

Ссудный капитал передается функционирующему предпринимателю во временное пользование за определенное вознаграждение – ссудный процент.

Ссудный процент – цена, уплачиваемая собственнику за использование его заемных средств в течение определенного периода. Как цена капитала на рынке, процент, определяется путем сравнения полезности (доходности) капитала и издержек (ожидания).

Количественно ссудный процент выражается через ставку ссудного процента: ставка ссудного процента рассчитывается как доход, получаемый за ссуду, отнесенный к объему ссуды и выраженный в процентах.

. (7.11)

. (7.11)

где: IЕ - ставка ссудного процента; I- доход от ссуды; Qi- объем ссуды.

Процентная ставка является ценой ссудного капитала, то есть тем количеством денег, которое надо заплатить за каждый занятый рубль. Ставка ссудного процента в конечном итоге определяет спрос и предложение на рынке ссудного капитала.

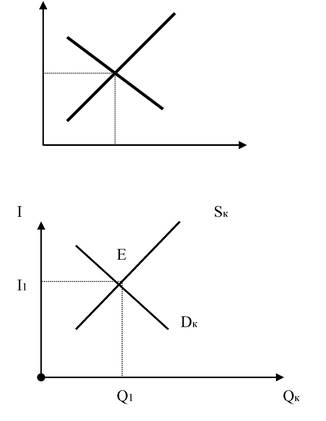

При прочих равных условиях спрос на ссудный капитал будет больше, чем ниже процентная ставка. Предложение же будет тем больше, чем выше ставка процента. Точка (Е) пересечения кривых спроса на ссудный капитал (Дк) и его предложения (Sк) определяет равновесную ставку ссудного процента, при которой объем предлагаемых заемных средств равен объему спроса на них.

В точке Е, где спрос равен предложению, происходит совпадение предельной доходности капитала и предельных издержек утраченных возможностей. (Рис.7.6)

Рис. 7.6 Равновесие на рынке ссудного капитала

Дата добавления: 2021-07-22; просмотров: 570;

Поиск по сайту

Узнать еще

- D (спрос) S (предл.)

- II. Стоимость отдельных элементов капитала

- III. ИНФЛЯЦИЯ СПРОСА И ИНФЛЯЦИЯ ИЗДЕРЖЕК. ОТКРЫТАЯ И ПОДАВЛЕННАЯ ИНФЛЯЦИЯ

- III. ФИСКАЛЬНАЯ ПОЛИТИКА, ОРИЕНТИРОВАННАЯ НА ПРЕДЛОЖЕНИЕ. ЭФФЕКТ ЛАФФЕРА

- Абсолютно эластичный спрос

- Агава распространяющаяся

- Анализ динамики состава и структуры имущества предприятия (активов) и капитала (пассивов)

- Анализ лучевого распространения света в волоконных световодах

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине