Система национальных счетов

Система национальных счетов играет особую роль в экономике: она позволяет измерять объем производства в конкретный момент времени и раскрывать причины данного уровня производства.

Система национальных счетов – это система взаимосвязанных статистических показателей представленных в виде таблиц и счетов, характеризующих результаты экономической деятельности страны.

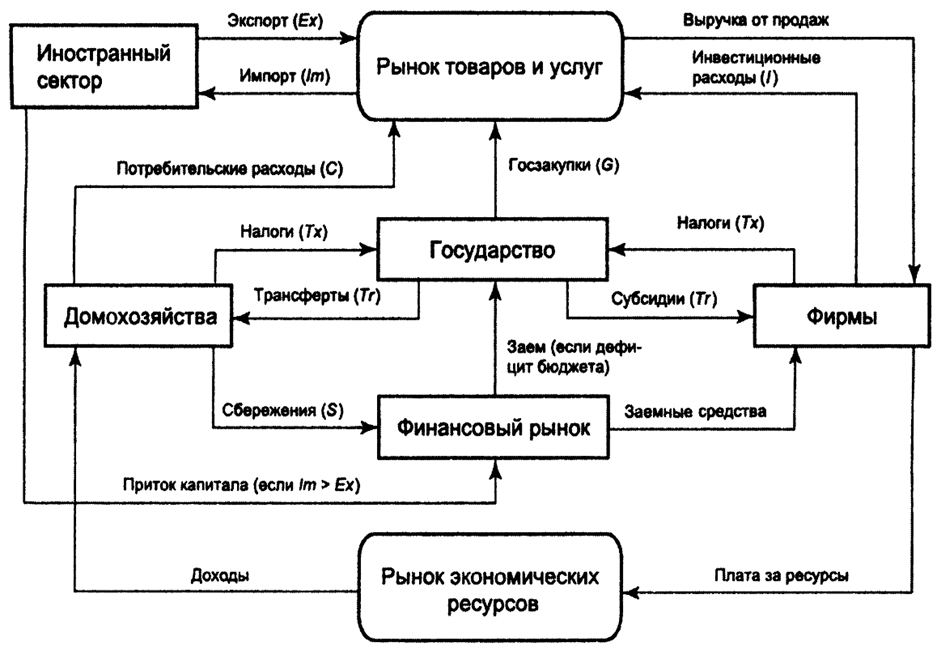

Центральной категорией системы национальных счетов является экономический кругооборот, под которым понимается воспроизводство общественного продукта (рис.10.1).

Рисунок 10.1. – Экономический кругооборот

В системе национальных счетов экономический кругооборот представлен как производство, потребление и накопление национального продукта.

Участниками экономического оборота выступают институционные единицы, объединенные в секторы экономики. Институционная единица – это такая единица хозяйствования, которая владеет активами, обладает правом ведения хозяйственной деятельности, ведет полный набор бухгалтерских счетов и несет полную ответственность по своим обязательствам.

Различают две группы институционных единиц:

- фирмы – группа лиц (или одно лицо), объединяющих собственные ресурсы для достижения прибыли;

- домашние хозяйства – группа лиц (или одно лицо), проживающих в одних и тех же помещениях, объединивших все свои доходы и материальные ценности (или часть их) и совместно осуществляющих расходы на потребление товаров и услуг, основной целью которых является воспроизводство человека.

Институционные единицы классифицируются по критерию их интересов в отношении экономической территории страны на резидентов и нерезидентов.

Экономическая территория – это территория, находящаяся под административным управлением правительства, в пределах которой обеспечено свободное передвижение граждан, товаров и капиталов. В нее входят также острова, воздушное пространство, территориальные воды, континентальный шельф в международных водах, в отношении которых распространяется юрисдикция данной страны, «территориальные анклавы» в других странах мира – участки земли на территории других стран, используемые правительством на условиях аренды или права собственности для дипломатических, научных или других целей.

Резиденты – это физические или юридические лица, проживающие в данной стране не менее двенадцати месяцев и имеющие в ней центр экономических интересов. Центр экономических интересов нерезидентов переносится на экономическую территорию других стран.

К нерезидентам относятся органы государственного управления зарубежных стран, международные организации, их представительства и офисы, иностранные посольства, расположенные в данной стране; зарубежные предприятия, включая расположенные за границей предприятия владельцев данной страны; частные лица, обычно проживающие за рубежом, в том числе прибывающие в данную страну. Сфера экономической деятельности резидентов соотносится с внутренней экономикой. А национальная экономика дополняется операциями экономической деятельности нерезидентов на экономической территории страны за вычетом результатов деятельности резидентов за границей.

В основе системы национальных счетов лежит балансовый метод взаимосвязанного комплексного изучения экономических процессов и результатов их деятельности.

Основным показателем, характеризующем экономическую деятельность общества и его благосостояние, является валовый национальный продукт.

Валовый национальный продукт ВНП– это общая рыночная стоимость полного объема конечных товаров и услуг, произведенных в экономике за определенный период времени (обычно год). Является главным показателем хозяйственной деятельности и экономической активности в стране.

С 1993 г., согласно новой Системе национальных счетов, Валовый национальный продукт переименован в валовой национальный доход (ВНД). Однако национальные статистики некоторых стран продолжают придерживаться прежней терминологии.

При анализе этого показателя следует обратить внимание на три момента:

· термины «валовой» и «национальный» означают, что речь идет о совокупной продукции, изготовленной в рамках национальной экономики;

· для расчета ВНП используется рыночная стоимость поэтому ВНП всегда денежный показатель;

· учитывается только конечная продукция, то есть продукция, производимая в течение года для конечного потребления. Исключаются все промежуточные товары, которые используются для перепродажи.

Это связано с тем, что в стоимость конечных продуктов уже входят промежуточные сделки. Таким образом, исключается двойной счет, и учитывается только добавленная стоимость, создаваемая на каждой промежуточной стадии производства.

· При расчете ВНП исключаются все непроизводственные сделки, которые не способствуют увеличению количества производимой в экономике продукции. Непроизводственные сделки бывают двух типов: чисто финансовые сделки и торговля подержанными товарами.

Чисто финансовые сделки подразделяются на три категории:

· Государственные трансфертные платежи. К ним относятся выплаты социального страхования, пособия, пенсии. Особенность этих платежей в том, что они не вносят вклад в текущее производство.

· Частные трансфертные платежи. Данный платежи представляют собой передачу средств от одного частного лица к другому (подарки, карманные деньги).

· Сделки с ценными бумагами. Операции на фондовом рынке представляют собой обмен бумажными эквивалентами и не участвуют в реальном производстве. Вместе с тем в процессе выпуска и продажи ценных бумаг деньги поступают от владельцев сбережений к предпринимателям, которые зачастую тратят их на приобретение инвестиционных товаров.

Таким образом к непроизводственным сделкам относятся:

· Финансовые операции,

· Операции с ценными бумагами (Купля-продажа акций и облигаций),

· Трансфертные платежи,

· Перепродажа подержанных вещей,

· Работа "на себя" в своем домашнем хозяйстве,

· Бартерный обмен,

· Доходы теневого бизнеса.

Основанием для исключения из ВНП сумм продаж подержанных товаров является тот факт, что подобные продажи не отражают текущего производства и включают двойной счет.

Для измерения Валового национального продукта используют три способа:

1) По расходам на покупку общего объема произведенной в данном году продукции (метод конечного использования);

2) По доходам, полученным в стране от производства продукции в данном году (распределительный метод);

3) Путем суммирования добавленной стоимости по всем отраслям национальной экономики (производственный метод).

Полученные значения при расчете валового продукта любым из этих методов одинаковы. То, что затрачено потребителем на приобретение продукта, получено в виде дохода теми, кто участвовал в производстве.

При расчете ВНП по расходам суммируются затраты всех экономических агентов на приобретение конечной продукции, а именно расходы на потребление, инвестиции, государственные закупки товаров и услуг и чистый экспорт.

(10.1)

(10.1)

Расходы на потребление  – включают расходы домашних хозяйств на различные виды потребительских товаров и услуг.

– включают расходы домашних хозяйств на различные виды потребительских товаров и услуг.

Расходы на инвестиции  – это расходы на инвестиционные товары, к которым относят оборудование, станки, производственные здания, материально-технические запасы (при этом станки, оборудование, производственные здания называют капитальными товарами).

– это расходы на инвестиционные товары, к которым относят оборудование, станки, производственные здания, материально-технические запасы (при этом станки, оборудование, производственные здания называют капитальными товарами).

Различают инвестиции:

· Валовые – включают в себя все инвестиции, то есть те, которые идут на возмещение выбывающего оборудования;

· Чистые – идут на покупку нового оборудования.

Государственные расходы  – расходы государства на производство товаров (электроэнергия, больницы, школы, библиотеки, парки) и услуг. Услуги, как правило, оцениваются по издержкам, а не по рыночной стоимости.

– расходы государства на производство товаров (электроэнергия, больницы, школы, библиотеки, парки) и услуг. Услуги, как правило, оцениваются по издержкам, а не по рыночной стоимости.

Чистый экспорт  – это весь экспорт за вычетом импорта. То есть учитываем то что было произведено в нашей стране, но реализовано за рубежом (расходы на реализацию (не путать с производством) учитываться в стране реализующей товар – то есть не нашей).

– это весь экспорт за вычетом импорта. То есть учитываем то что было произведено в нашей стране, но реализовано за рубежом (расходы на реализацию (не путать с производством) учитываться в стране реализующей товар – то есть не нашей).

Например, если в РФ продается автомобиль, выпущенный в Китае, то все затраты, связанные с производством, следует отнести к затратам Китая, а затраты на доставку и реализацию – к расходам РФ. Или, например, отдельные комплектующие изделия для производства автомобиля поставляются из Китая в РФ. Расходы на эти комплектующие изделия исключаются из расходов РФ, так как они не произведены в РФ. В то же время произведенные в РФ продукты и услуги, но проданные за ее пределами должны давать доход именно этой стране, а не той, в которой они реализуются. Поэтому, чтобы исчислить суммарную величину расходов на национальный объем производства РФ, необходимо учитывать экспорт.

При расчете по доходам ВНП определяют, как сумму всех первичных, еще не перераспределенных доходов, которую получают домашние хозяйства, предприятия и государственные учреждения.

Различают четыре компонента пофакторных доходов:

· Заработная плата – оплата труда рабочих и служащих. Сюда включают сумму заработной платы, получаемой по ведомости, дополнительные социальные выплаты, выплаты по социальному страхованию, в том числе выплаты из частных пенсионных фондов.

· Рента – рентальные доходы домохозяйств от сдачи в аренду земли, помещений и жилья.

· Процент – это плата за денежный капитал. Под ним подразумевают проценты по кредитам и вкладам.

· Прибыль – представляет собой прибыль, которую получают владельцы единоличных хозяйств и кооперативов (некорпоративная прибыль), и прибыль, которую получают корпорации. Прибыль корпораций подразделяется на дивиденды (распределяемая прибыль) и на прибыль, которая идет на расширение производства (нераспределяемая прибыль).

· Амортизацию – отчисления на возмещение изношенного капитала. Стоимость, которая пойдет на возмещение потребленных в процессе производства капитальных товаров, другими словами, амортизационные отчисления.

· Косвенные налоги – доходы, получаемые государством от реализации созданного продукта

Расчет ВНП методом добавленной стоимости

Метод добавленной стоимости предполагает сложение стоимости, добавленной на каждой стадии производства продукта. Добавленная стоимость равна стоимости произведенной продукции за вычетом стоимости промежуточной продукции.

Например, если фермер выращивает пшеницу и продает её фирме за 10 рублей, а фирма создаёт из этого объема пшеницы хлеб и продаёт его за 35 рублей, то в данном случае в ВНП учитывается только стоимость хлеба (35 рублей), так как стоимость пшеницы уже включена в стоимостсь хлеба. При методе добавленной стоимости складываются расходы фирмы на приобретение пшеницы (10 рублей) и расходы на производство хлеба (заработная плата) и прибыль.

Недостатком валового национального продукта является то, что он не учитывает:

· нерыночное производство;

· стоимость товаров и услуг, созданных теневой (нелегальной) экономикой;

и не отражает:

· распределение национального дохода на потребление и накопление между различными слоями населения;

· время труда и время отдыха (личные издержки ВНП);

· внеэкономические факторы (например, состояние окружающей среды).

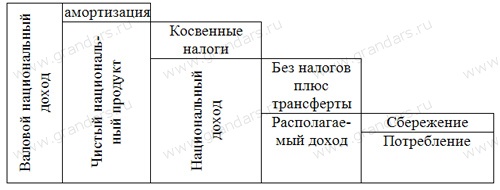

Поэтому иногда для расчета общественного благосостояния используются такие показатели, как валовый внутренний продукт, чистый национальный продукт и национальный доход.

Валовый внутренний продукт (ВВП) – это совокупная стоимость конечных товаров и услуг, произведенных на территории данной страны независимо от того, находятся факторы производства в собственности резидентов данной страны или являются собственностью иностранцев.

Разница между ВНП и ВВП состоит в следующем:

· Валовый внутренний продукт подсчитывается по территориальному признаку. Он учитывает стоимость продукции независимо от национальной принадлежности предприятий, расположенных на территории данной страны.

· Валовый национальный продукт – это стоимость национальной экономики независимо от местонахождения национального предприятия.

То есть ВВП учитывает все товары и услуги, произведенные на территории данной страны, а ВНП учитывает все товары и услуги, произведенные национальными предприятиями независимо от места производства.

Валовый внутренний продукт – главный показатель хозяйственной деятельности, экономической активности в стране. Однако он не даёт истинного представления о качестве жизни населения и уровне благосостояния. Для более точной оценки благосостояния населения страны используют такие показатели как чистый национальный доход и национальный доход.

Рисунок – 10.2. Соотношение основных макроэкономических показателей

Чистый национальный продукт (ЧНП) – показывает общий годовой объем производства, который экономика может потребить, не ухудшая при этом производственные возможности последующих лет. Рассчитывается как разность валового национального и амортизационных отчислений.

Национальный доход (НД) – это общая годовая стоимость произведенных товаров и оказанных услуг, характеризующая что прибавило производство в данном году к благосостоянию общества. Для расчета национального дохода из чистого национального продукта вычитают сумму косвенных налогов на бизнес, таких как акцизы, налог с продаж, таможенные пошлины.

· Национальный доход = Валовый внутренний продукт – потребление основного капитала

· Национальный доход = Чистый национальный продукт – косвенные налоги

То есть национальный доход – это чистый заработанный доход общества. Для поставщиков ресурсов национальный доход является измерителем дохода, которые они получили от участия в текущем производстве, а для компаний национальный доход – это измеритель цен экономических ресурсов, которые пошили на создание производственного объема данного года.

Переходя от национального дохода, как измерителя заработанного дохода, к личному доходу (ЛД), как показателю дохода, фактически полученного, необходимо вычесть из национального дохода взносы на социальное страхование, налоги на прибыль компаний и нераспределенную прибыль и в то же время добавить трансфертные платежи и проценты, выплачиваемые по государственным займам.

Располагаемый доход (РД) – это доход, находящийся в личном распоряжении домохозяйств. Для его определения из личного дохода вычитают подоходные налоги.

Макроэкономические показатели могут измеряться в ценах текущего года или постоянных ценах (ценах какого-либо базового года). В первом случае они имеют номинальное выражение, во втором – реальное. Между реальными и номинальными величинами могут быть существенные расхождения в связи изменением уровня цен.

Номинальный ВНП – это ВНП, измеренный в текущих ценах. Его динамика может быть вызвана как изменением объема производства, так и общего уровня цен.

Реальный ВНП – это ВНП измеренный в постоянный ценах (ценах базисного периода). В отличии от номинального ВНП, на него измерение не влияет рыночная конъюнктура.

Наиболее простой метод инфлирования и дефлирования внутреннего национального продукта – деление номинального ВНП на индекс цен.

Реальный ВНП = Номинальный ВНП / индекс цен данного года (10.2.)

Для выявления реального изменения объема национального производства с учетом инфляции или дефляции используется дефлятор ВНП, который представляет собой отношение номинального ВНП к реальному.

План семинарского (практического)занятия

1) Национальная экономика как целое. Система национальных счетов.

2) Кругооборот доходов и продуктов в национальной экономике.

3) Валовой национальный продукт, валовой внутренний продукт: структура и методы измерения. Проблема исключения повторного счета.

4) Чистый продукт, национальный доход, личный и располагаемый доход.

5) Номинальные и реальные показатели. Индексы цен. Дефлятор ВНП.

Вопросы для самоконтроля и проверки:

1) Что изучает макроэкономика. Каковы ее особенности?

2) Охарактеризуйте основные показатели функционирования экономики на макроуровне?

3) Определите показатели ВНП и ВВП и покажите, в чем состоит разница между ними.

4) Каковы способы расчета ВВП. Какой способ расчета является основным для России?

5) Охарактеризуйте роль СНС в макроэкономическом анализе и управлении экономикой.

Темы рефератов:

1) Исторические рамки микроэкономического анализа. Причины возникновения макроэкономического учения.

2) Роль системы национальных счетов в макроэкономическом анализе.

3) Методы расчета ВНП.

4) Динамика ВНП России в 200- 2018 году и ее причины.

5) Теневая экономика в России и сложности ее учета.

Рекомендуемая литература:

1) Бланшар, О. Макроэкономика: Учебник / О. Бланшар. - М.: ГУ ВШЭ, 2015. - 653 c.

2) Гальперин В.М., Гребенников П.И., Леусский А.И. Макроэкономика: Учебник /Под общ. ред. Л.С. Тарасевича. - СПб.: Изд-во СПбГУЭФ, 1997.

3) Гребенников, П.И. Макроэкономика: Учебник для бакалавров / П.И. Долан, Э.Дж. Economics Экономикс: англо-русский словарь-справочник / Э.Дж. Долан, Б.И. Домненко. - М.: Лазурь, 1994. - 544 c.

4) Камаев В.Д., Лобачева Е.Н. Экономическая теория. — М.: Владос. – 2010. – 592с.

5) Липсиц, И.В. Микроэкономика. Макроэкономика: Учебник / И.В. Липсиц. - М.: КноРус, 2017. - 304 c.

6) Мэнкью, Н. Макроэкономика. / Н. Мэнкью. - СПб.: Питер, 2013. - 560 c.

7) Макконнелл Кэмпбелл, Брю Стенли. Экономикс: принципы, проблемы, политика. 18-е изд. — М.: ИНФРА-М. — 2011. — 1010 с.

8) Макроэкономика: теория и российская практика. Учебник для вузов. Под ред. А.Г.Грязновой, Н.Н.Думной. 2-е изд.-2005.- 688 с.

9) Мэнкью Грегори. Макроэкономика. — М: Изд-во МГУ. — 1994

10) Носова, С.С. Микроэкономика. Макроэкономика. Учебник / С.С. Носова. - М.: КноРус, 2018. - 350 c.

Дата добавления: 2021-01-26; просмотров: 768;

Поиск по сайту

Узнать еще

- Altium Designer (Protel) - сквозная система проектирования печатных плат

- B). Система относительных координат.

- DSM — система классификации Американской психиатрической ассоциации

- II. НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ

- II. Научность, систематичность и последовательность обучения.

- Єдина державна система цивільної оборони населення та територій

- Ідеальна центрована оптична система

- Інформаційна система спостереження та аналізу стану природи.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине