Системный анализ источников формирования капитала (имущества)

Руководство организации должно четко представлять, за счет каких источников ресурсов оно будет осуществлять свою деятельность. Поэтому анализ источников формирования капитала имеет важное значение.

В процессе анализа необходимо:

ü изучить состав, структуру и динамику источников формирования капитала организации;

ü установить факторы изменения их величины;

ü определить стоимость отдельных источников капитала и его средневзвешенную цену;

ü обосновать оптимальный вариант соотношения собственного и заемного капитала.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

Основным источником финансирования деятельности организации является собственный капитал. В его состав входят: уставный капитал, накопленный капитал (резервный, добавочный, фонд социальной сферы, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

Уставный капитал – это сумма средств учредителей для обеспечения уставной деятельности. Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, основных средств и нематериальных активов. Величина уставного капитала объявляется при регистрации организации и при корректировке его величины требуется перерегистрация учредительных документов.

Добавочный капитал образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости, а также в результате реинвестирования прибыли на капитальные вложения.

Резервный капитал создается в соответствии с законодательством или в соответствии с учредительными документами для страхования предпринимательской деятельности. Он предназначен для покрытия кредиторской задолженности при прекращении деятельности, для выплаты дивидендов по привилегированным акциям при недополучении прибыли, на покрытие возможных убытков и т. д.

Фонд социальной сферы формируется в случае наличия у организации объектов жилого фонда и объектов внешнего благоустройства, раннее не учтенных в составе уставного и добавочного капитала. Нераспределенная прибыль является источником формирования оборотных активов до момента ее капитализации или потребления на индивидуальные или коллективные нужды членов трудового коллектива.

К средствам целевого финансирования и специального назначения относятся безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности организаций, находящихся на бюджетном финансировании, также безвозмездно полученные ценности от физических и юридических лиц.

Источниками пополнения собственного капитала могут быть как внутренние источники, так и внешние. К внутренним источникам относятся: чистая прибыль предприятия, амортизационные отчисления, фонд переоценки имущества и прочие источники. К внешним источникам относятся: выпуск акций, безвозмездная финансовая помощь, прочие внешние источники.

Основным источником пополнения собственного капитала является прибыль организации, за счет которой создаются резервные фонды и фонды накопления. Может быть остаток нераспределенной прибыли, который до ее распределения используется в обороте организации. Если организация убыточная, то собственный капитал уменьшается на сумму полученных убытков.

Значительный удельный в составе внутренних источников занимают амортизационные отчисления от используемых собственных основных средств и нематериальных активов.

К прочим внутренним источникам относятся доходы от сдачи в аренду Значительный удельный в составе внутренних источников занимают амортизационные отчисления от используемых собственных основных средств и нематериальных активов, расчеты с учредителями и др.

Основную долю в составе внешних источников формирования собственного капитала занимает дополнительная эмиссия акций. К числу прочих внешних источников относятся материальные и нематериальные активы, передаваемые организации бесплатно физическими и юридическими лицами в порядке благотворительности.

Необходимость в собственном капитале обусловлена требованиями самофинансирования хозяйствующих субъектов. Он является основой их самостоятельности и независимости. Но собственный капитал ограничен в размерах. Кроме того, финансирование деятельности организации только за счет собственных средств не всегда выгодно.

Заемный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года). По целям привлечения заемные средства подразделяются на следующие виды:

ü средства, привлекаемые для воспроизводства основных средств и нематериальных активов;

ü средства, привлекаемые для пополнения оборотных активов;

ü средства, привлекаемые для удовлетворения социальных нужд.

По форме привлечения заемные средства могут быть в денежной форме, в форме оборудования (лизинг), в товарной форме и других видах. По форме обеспечения - обеспеченные залогом или закладом, обеспеченные поручительством или гарантией и необеспеченные.

От того, на сколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение организации.

Анализ динамики и структуры источников капитала проводится с использованием табл. 9.3.

Таблица 9.3.

Анализ состава, динамики и структуры источников капитала

| Источник капитала | Наличие средств, тыс. руб. | Структура средств, % | ||||

| на начало года | на конец года | изменение | на начало года | на конец года | изменение | |

| Собственный капитал | ||||||

| Заемный капитал | ||||||

| Итого |

Для анализа степени защищенности интересов кредиторов и инвесторов рассчитываются коэффициенты структуры капитала: коэффициент автономии (Кав), коэффициент зависимости (Кзав), коэффициент финансового риска (Кфр) и коэффициент финансовой устойчивости (Кфу).

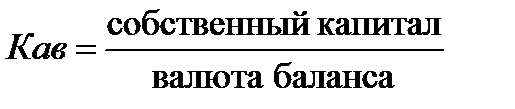

Коэффициент автономии определяется как отношение собственного капитала к валюте баланса (стандарт  0,5):

0,5):

(9.3.).

(9.3.).

Коэффициент автономии характеризует долю собственного капитала в структуре капитала компании, а следовательно, соотношение интересов собственников организации и кредиторов. В практике считается, что данный коэффициент желательно поддерживать на достаточно высоком уровне, поскольку в таком случае он свидетельствует о стабильной финансовой структуре средств. Это является защитой от больших потерь в периоды спада деловой активности и гарантией получения кредитов.

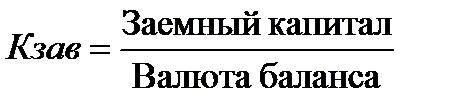

Коэффициент зависимости определяется отношением заемного капитала к валюте баланса (стандарт  0,5):

0,5):

(9.4.)

(9.4.)

Коэффициент зависимости выражает долю заемного капитала в общей сумме источников финансирования валюты баланса. Этот коэффициент является обратным коэффициенту автономии.

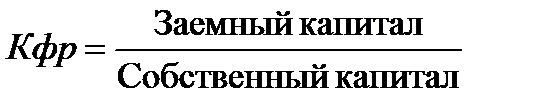

Коэффициент финансового риска определяется отношением заемного капитала к собственному капиталу:

(9.5.)

(9.5.)

Коэффициент финансового риска (коэффициент соотношения заемного и собственного капитала) характеризует степень зависимости организации от внешних займов (кредитов). Он показывает, сколько заемных средств приходится на 1 рубль собственных. Чем выше этот показатель, тем больше займов у компании и тем рискованнее ситуация, которая может привести в конечном итоге к банкротству. Высокий уровень коэффициента отражает также потенциальную опасность возникновения в организации дефицита денежных средств. Считается , что коэффициент финансового риска в условиях рыночной экономики не должен превышать единицы.

Коэффициент финансовой устойчивости определяется отношением перманентного капитала к валюте баланса:

(9.6.)

(9.6.)

Перманентный капитал равен сумме собственного капитала и долгосрочных кредитов и займов.

В процессе последующего анализа необходимо более детально изучить состав собственного и заемного капитала, выяснить причины изменения отдельных его слагаемых и дать оценку этих изменений за отчетный период. Анализ состава, объема, динамики и структуры собственного капитала проводится с использованием табл. 9.4.

Таблица 9.4.

Анализ состава, объема, динамики и структуры собственного капитала

| Источник капитала | Наличие средств, тыс. руб. | Структура средств, % | ||||

| на начало года | на конец года | изменение | на начало года | на конец года | изменение | |

| Уставный капитал | ||||||

| Резервный капитал | ||||||

| Добавочный капитал | ||||||

| Нераспределенная прибыль | ||||||

| Итого |

Факторы изменения собственного капитала определяются по данным формы №3 «Отчет об изменении капитала» и данным аналитического бухгалтерского учета (табл. 9.5).

Таблица 9.5

Изменение капитала

(тыс. руб.)

| Показатели | Остаток на начало года | Поступило за год | Израсходовано в отчетном году | Остаток на конец года |

| Уставный фонд | ||||

| Добавочный капитал | ||||

| Резервный капитал | ||||

| Нераспределенная прибыль |

Капитализация (реинвестирование) прибыли способствует повышению финансовой устойчивости, так как за привлечение альтернативных источников финансирования нужно платить довольно высокие проценты.

Если организация в отчетном году реинвестировала прибыль, то необходимо определить темп роста собственного капитала, который определяется как отношение суммы реинвестированной прибыли к собственному капиталу.

Темп роста капитала зависит от следующих факторов:

ü рентабельности оборота (Rоб) – отношение чистой прибыли к выручке;

ü оборачиваемости капитала (Коб) –отношение выручки к среднегодовой сумме капитала;

ü мультипликатора капитала (МК) – отношение валюты баланса к среднегодовой сумме собственного капитала – характеризует финансовую активность организации по привлечению заемных средств;

ü доли чистой прибыли на развитие производства (Дотч).

Для расчета влияния данных факторов на изменение темпов роста собственного капитала используется следующая модель:

Тск = Rоб x Коб x МК хДотч (9.7)

Два первых фактора отражают действие тактической, а два последних – стратегической финансовой политики организации. Правильно выбранная ценовая политика, расширение рынков сбыта приводят к увеличению объема продаж и прибыли организации, повышению уровня рентабельности продаж и скорости оборота капитала.

Расчет влияния этих факторов можно выполнить одним из способов детерминированного факторного анализа.

Большое влияние на финансовое состояние организации оказывает состав и структура заемных средств. Анализ состава, объема, динамики и структуры заемного капитала проводится с использование табл. 9.6.

Таблица 9.6.

Анализ динамики и структуры заемного капитала

| Источник заемного капитала | Сумма, тыс. руб. | Структура капитала, % | ||||

| на начало года | на конец года | изменение | на начало года | на конец года | изменение | |

| Долгосрочные кредиты и займы | ||||||

| Краткосрочные кредиты и займы | ||||||

| Кредиторская задолженность | ||||||

| Задолженность перед участниками (учредителями) по выплате доходов | ||||||

| Итого |

Привлечение заемных средств в оборот организации – явление нормальное. Это содействует временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов и ухудшению финансового положения. Поэтому в процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие и причины образования просроченной задолженности поставщикам ресурсов, персоналу организации, бюджету, определить суммы выплаченных пеней за просрочку платежей. Для этого используются данные отчетной формы №5 «Приложение к бухгалтерскому балансу», а также данные первичного и аналитического бухгалтерского учета.

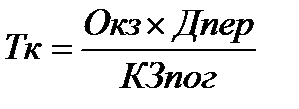

Средняя продолжительность использования кредиторской задолженности в обороте организации (Тк) рассчитывается по формуле:.

(9.8)

(9.8)

Тк – средняя продолжительность использования кредиторской задолженности в обороте организации, дни;

Окз – средние остатки кредиторской задолженности;

КЗпог – сумма погашенной кредиторской задолженности за отчетный период.

Для расчета средней продолжительности использования кредиторской задолженности используется табл. 9.7.

Таблица 9.7.

Расчет средней продолжительности использования кредиторской задолженности

| Показатели | Значение показателя |

| 1. Средние остатки кредиторской задолженности, тыс. руб. | |

| 2. Сумма погашенной кредиторской задолженности, тыс. руб. | |

| 3. Период расчета, дни | |

| 4. Продолжительность использования кредиторской задолженности, дни (стр. 3 / стр.2 * стр.1) |

При проведении анализа необходимо сравнить сумму дебиторской и кредиторской задолженности. Если дебиторская задолженность превышает кредиторскую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность..

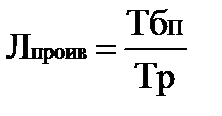

Производственный левериджпоказывает зависимость между структурой производственных расходов и величиной прибыли до вычета процентов и налогов. Его действие проявляется в том, что любое изменение выручки от реализации порождает более существенное изменение прибыли до вычета процентов и налогов (балансовой прибыли).

(9.9),

(9.9),

где:

Тбп – темп изменения прибыли до вычета процентов и налогов, %;

Тр – темп изменения объема реализации (в натуральных единицах), %.

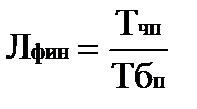

Финансовый левериджпоказывает зависимость между структурой источников средств и величиной чистой прибыли. Его действе проявляется в том, что любое изменение прибыли до вычета процентов и налогов порождает более существенное изменение чистой прибыли.

(9.10),

(9.10),

где:

Тчп – темп изменения чистой прибыли, %.

Методика расчета уровня финансового левериджа характерна для американской школы финансового менеджмента. Существует также европейская концепция количественной оценки финансового левериджа через расчет его эффекта.

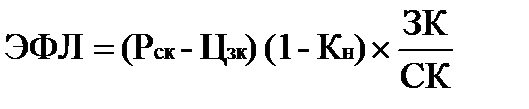

Эффект финансового левериджа- это приращение рентабельности собственных средств, получаемое за счет использования заемного капитала, проценты по которому относятся на расходы предприятия.

Этот эффект возникает, если организация привлекает заемные средства по ставке более низкой, чем рентабельность активов.

Эффект финансового левериджа определяется по формуле:

(9.11);

(9.11);

где:

Рск – рентабельность совокупного капитала до уплаты налогов (отношение суммы балансовой прибыли к среднегодовой сумме всего капитала, %.

Цзк – средневзвешенная цена заемных ресурсов (отношение расходов по обслуживанию долговых обязательств к среднегодовой сумме заемных средств).

Кн – коэффициент налогообложения ( отношение суммы налогов из прибыли к сумме балансовой прибыли).

ЗК – среднегодовая сумма заемного капитала.

СК – среднегодовая сумма собственного капитала.

Эффект финансового рычага показывает, на сколько процентов увеличивается сумма собственного капитала за счет привлечения заемных средств в оборот предприятия. Положительный эффект финансового рычага возникает в тех случаях, если рентабельность совокупного капитала выше средневзвешенной цены заемных ресурсов.

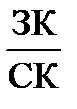

Первой составляющей эффекта финансового левериджа выступает так называемый дифференциал,равный разности между рентабельностью активов и средней расчетной ставкой процента по заемным средствам. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

Эффект финансового левериджа будет усиливаться с увеличением соотношения между заемными и собственными средствами, поэтому второй составляющей является так называемое плечо финансового левериджа-  . При положительном значении дифференциала любой прирост значения плеча финансового леверджа будет вызывать еще больший прирост рентабельности собственного капитала, а при отрицательном значении дифференциала прирост значения плеча финансового левериджа будет приводить к еще большему темпу снижения рентабельности собственного капитала.

. При положительном значении дифференциала любой прирост значения плеча финансового леверджа будет вызывать еще больший прирост рентабельности собственного капитала, а при отрицательном значении дифференциала прирост значения плеча финансового левериджа будет приводить к еще большему темпу снижения рентабельности собственного капитала.

Дата добавления: 2022-05-27; просмотров: 232;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине