Анализ платежеспособности организации

Понятия платежеспособности и ликвидности очень близки. От степени ликвидности баланса и организации зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот. Ликвидность баланса является основой (фундаментом) платежеспособности и ликвидности организации.

Платежеспособность свидетельствует о финансовых возможностях организации полностью расплатиться по своим обязательствам по мере наступления срока погашения долга. Различают краткосрочную, долгосрочную и общую платежеспособность.

Краткосрочная платежеспособность - это способность организации погасить свои краткосрочные обязательства.

Чтобы оценить краткосрочную платежеспособность рассчитывают следующие показатели:

1. Коэффициент абсолютной ликвидности (Каб):

(9.12);

(9.12);

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочных обязательств предприятие может погасить немедленно. Чем больше его величина, тем больше гарантия погашения долга. Рекомендуемый стандарт 0,2 – 0,25.

2. Коэффициент быстрой (срочной) ликвидности (Кбл):

(9.13);

(9.13);

где:

ДС – денежные средства;

КФВ - краткосрочные финансовые вложения;

ДЗдо 12 мес. - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев;

ПОА - прочие оборотные активы;

КОП - краткосрочные обязательства организации.

Данный показатель показывает платежные возможности организации при условии своевременного погашения дебиторской задолженности. Рекомендуемый стандарт: 0,7 – 1.

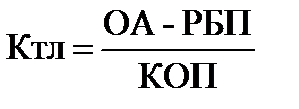

3. Коэффициент текущей ликвидности (Ктл):

(9.14);

(9.14);

ОА - оборотные активы;

РБП - расходы будущих периодов.

Рекомендуемый стандарт: Ктл = 2. Этот показатель характеризует степень обеспеченности (покрытия) всеми оборотными активами (ОА) краткосрочных обязательств организации. Превышение оборотных активов в два раза над краткосрочными обязательствами обеспечивает резервный запас для компенсации убытков и создает условия для устойчивого развития производственной деятельности организации, в результате чего формируется рабочий капитал, или «чистые оборотные активы».

Превышение оборотных активов над краткосрочными обязательствами более, чем вдвое не желательно, ибо такое положение свидетельствует о нерациональном вложении средств в пополнение оборотных активов и неэффективном их использовании. Считается допустимым, если значение Ктл находится в пределах 1 – 2.

4. Чистый оборотный капитал (ЧОК), его также называют функционирующим или рабочим капиталом.

Чистый оборотный капитал как часть чистых активов является страховым запасом для кредиторов (банков) в случае невозвращения кредитов.

ЧОК = ОА – КО

ОА - оборотные активы;

КО - краткосрочные обязательства.

Долгосрочная платежеспособность – это способность организации погасить свои долгосрочные обязательства при наступлении срока платежа. Для оценки долгосрочной платежеспособности рассчитываются следующие показатели:

1. Отношение долгосрочной задолженности к собственному капиталу (К1):

(9.15);

(9.15);

Рекомендуемый стандарт менее 0,3, т. е. долгосрочная задолженность не должна превышать 30% собственного капитала. Если отношение > 0,3, то лучше прекратить привлечение долгосрочных займов.

2. Отношение устойчивых активов к долгосрочным обязательствам (К2):

(9.16);

(9.16);

Значение показателя должно быть больше единицы. Чем выше значение показателя, тем больше гарантий, что организация рассчитается по своим долгосрочным обязательствам.

Общая платежеспособность – это способность организации покрыть внешние обязательства своим имуществом, оцененным по рыночной стоимости.

Для оценки общей платежеспособности рассчитываются следующие

показатели:

1. Превышение активов над внешними обязательствами (ΔА):

ΔА = СА рын. оц. – ВО; (9.17),

где:

СА рын. оц. - совокупные активы в рыночной оценке (стр.300 баланса в рыночной оценке);

ВО - внешние обязательства.

Значение показателя должно быть положительным. Чем больше значение показателя, тем больше уверенность, что организация сможет выполнить свои внешние обязательства.

2. Коэффициент общей платежеспособности (Коп):

(9.18);

(9.18);

Значение показателя должно быть больше единицы.

3. Чистые активы (ЧА).

Чистые активы сравниваются с величиной уставного капитала. Если чистые активы меньше уставного капитала, то организация обязана объявить об уменьшении уставного капитала до величины, не превышающей чистые активы

Дата добавления: 2022-05-27; просмотров: 618;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине