Анализ финансовой устойчивости организации

Способность организации своевременно производить платежи, финансировать свою деятельность, поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом положении. Если платежеспособность – это внешнее проявление финансового состояния организации, то финансовая устойчивость – внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования.

Финансовая устойчивость организации – это способность хозяйствующего субъекта функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Излишек или недостаток источников средств для формирования запасов является одним из критериев оценки финансовой устойчивости организации.

Различают следующие типы финансовой устойчивости:

1. Абсолютная финансовая устойчивость:

З < (СК – ВА) + ККЗ + КЗ (9.19),

где:

З - запасы (стр.210 баланса);

СК - собственный капитал;

ВА - внеоборотные активы;

ККЗ - краткосрочные кредиты и займы;

КЗ - кредиторская задолженность.

2. Нормальная финансовая устойчивость:

З = (СК – ВА) + ККЗ + КЗ (9.20).

3. Неустойчивое финансовое состояние:

З = (СК – ВА) + ККЗ + КЗ + Скос (9.20),

где:

СКос - резервы предстоящих расходов и задолженность перед учредителями по выплате доходов (стр.640 + стр.630).

4. Кризисное финансовое состояние:

З > (СК – ВА) + ККЗ + КЗ + СКос; (9.21).

Для оценки финансовой устойчивости предприятия можно использовать таблицу 9.9.

Таблица 9.9.

Анализ финансовой устойчивости предприятия

| Показатели | На начало года | На конец года |

| Запасы | ||

| Собственный капитал | ||

| Внеоборотные активы | ||

| Краткосрочные кредиты и займы | ||

| Кредиторская задолженность |

Обобщающими показателями оценки финансовой устойчивости являются следующие:

(9.22.);

(9.22.);  (9.23);

(9.23);

(9.24);

(9.24);  (9.25);

(9.25);  (9.26);

(9.26);  (9.27);

(9.27);

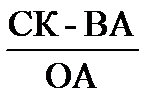

К обеспеченности собств. средствами =  (9.28);

(9.28);

(9.29).

(9.29).

Для анализа динамики финансовой отчетности используют таблицу 9.10.

Таблица 9.10.

Оценка динамики финансовой устойчивости

| Показатели | Оптимальное значение | На начало года | На конец года | Изменение (+, - ), пункты |

| Коэффициент автономии (финансовой независимости) |

| |||

| Коэффициент финансовой устойчивости | ≥ 0,7 | |||

| Коэффициент финансовой зависимости | ≤0,5 | |||

| Коэффициент финансирования | ≥1 | |||

| Коэффициент инвестирования | ≥1 | |||

| Коэффициент маневренности | 0,5 | |||

| Коэффициент обеспеченности оборотных активов собственными средствами | 0,1 | |||

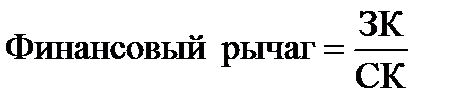

| Финансовый рычаг (леверидж) | ≤1 |

Коэффициент автономии характеризует роль собственного капитала в формировании активов организации. Коэффициент финансовой устойчивости применяется в качестве развития показателя финансовой автономии. При расчете этого коэффициента к собственному капиталу добавляются средства долгосрочного кредитования, которые, по сути, являются долгосрочными обязательствами и могут снизить финансовую зависимость. Коэффициент финансирования определяет соотношение собственного и заемного капитала, т. е. сколько приходится собственного капитала на один рубль заемного капитала. По нормативу коэффициент должен быть больше единицы. Коэффициент инвестирования показывает, сколько собственного капитала приходится на рубль внеоборотных активовВ финансовом анализе левериджа трактуется как некий фактор, даже небольшое изменение которого может привести к существенному воздействию на динамику результативных показателей. В буквальном смысле леверидж означает рычаг, с помощью которого можно поднимать и перемещать довольно тяжелые предметы с меньшим усилием.

Возрастание финансового рычага сопровождается повышением степени рискованности бизнеса. Чем выше финансовый рычаг, тем больше займов у компании и тем рискованнее ситуация, которая может привести к банкротству.

Существует три вида рычага, характеризующих взаимосвязь структуры затрат (соотношение постоянных и переменных затрат), структуры капитала (соотношение заемных и собственных средств) и финансового результата деятельности предприятия.

Дата добавления: 2022-05-27; просмотров: 233;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине