Анализ структуры активов предприятия

Финансовое состояние предприятия и его устойчивость в значи- тельной степени зависят оттого, каким имуществом располагает пред- приятие, в какие активы вложен капитал и какой доход они приносив

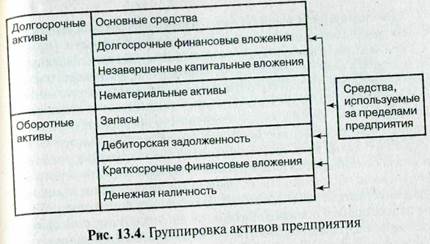

Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса. Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую — оборотные средства, в том числе в сфере производства и сфере обращения (рис. 13.4).

|

Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (разд. I), и оборотные активы (разд. II)-

Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, долгосрочные и краткосрочные финансовые вложения, денежные средства на счетах в банках).

Оборотный капитал может находиться в сфере производства (запасы, незавершенное производство, расходы будущих периодов) и сфере обращения (готовая продукция на складах и отгруженная покупателям, средства в расчетах, краткосрочные финансовые вложения, денежная наличность в кассе и на счетах в банках, товары и др.).

Капитал может функционировать в денежной и материальной формах. В период инфляции нахождение средств в денежной форме приводит к понижению их покупательной способности, так как эти статьи не переоцениваются в связи с инфляцией.

В зависимости от степени подверженности инфляционным процессам все статьи баланса классифицируются на монетарные и немонетарные.

Монетарные активы - статьи баланса, отражающие средства и обязательства в текущей денежной оценке. Поэтому они не подлежат переоценке. К ним относятся денежные средства, депозиты, краткосрочные финансовые вложения, средства в расчетах. Немонетарные активы — основные средства, незаконченное капитальное строительство, производственные запасы, незавершенное производство, готовая продукция, товары для продажи. Реальная стоимость этих активов изменяется с течением времени и изменением цен и поэтому требует переоценки. В зависимости от степени риска вложения капитала различают

оборотный капитал:

• с минимальным риском вложений (денежные средства, краткосрочные финансовые вложения);

• с малым риском вложений: дебиторская задолженность за вычетом сомнительных долгов, производственные запасы за вычетом залежалых, остатки готовой продукции за вычетом не пользующейся спросом, незавершенное производство;

• с высоким риском вложений: сомнительная дебиторская задол-

женность, залежалые запасы, не пользующаяся спросом готовая

продукция.

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие инвестиции вложены в основные и оборотные средства, сколько их находится в сфере производства и обращения, в денежной и мате- риальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, а следовательно, и финансовая устойчивость предприятия. Если со-зданные производственные мощности предприятия используются не- достаточно полно из-за отсутствия материальных ресурсов, то это от-рицательно сказывается на финансовых результатах предприятия и его финансовом положении. То же происходит, если созданы излишние производственные запасы, которые не могут быть быстро переработа- ны на имеющихся производственных мощностях. В итоге замораживается капитал, замедляется его оборачиваемость, вследствие чего ухуд- шается финансовое состояние. Даже при хороших финансовых резуль- татах, высоком уровне рентабельности предприятие может испытывать финансовые трудности, если нерационально использовало свои фи- нансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность.

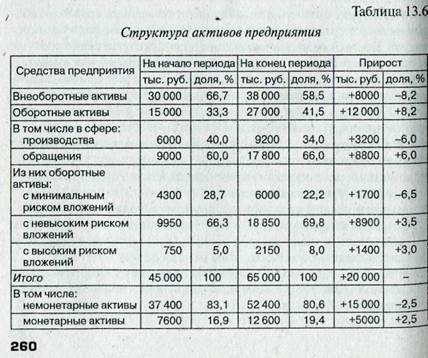

В процессе анализа активов предприятия в первую очередь еле- дует изучить изменения в их составе и структуре (табл. 13.6) и дать им оценку.

Из табл. 13.6 видно, что за отчетный год структура активов анализируемого предприятия несколько изменилась: доля основного капитала (внеоборотных активов) уменьшилась на 8,2%, а доля оборотного, соответственно, увеличилась, в том числе в сфере производства уменьшилась на 6%, а в сфере обращения повысилась на 6%. В связи с этим изменилось органическое строение капитала: на начало года отношение оборотного капитала к основному составляет 0,5, а на конец — 0,71, что будет способствовать ускорению его оборачиваемости.

Вместе с тем повысился риск вложений в оборотные активы в связи с увеличением доли высокорисковых и уменьшением доли низкорисковых активов.

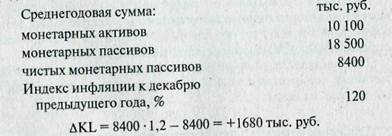

Значительный удельный вес имеют монетарные активы в общей валюте баланса, причем за отчетный год их доля увеличилась на 2,5%. Если монетарные активы превышают монетарные пассивы, то при росте цен и снижении покупательной способности денежной единицы предприятие несет финансовые потери из-за обесценения этих активов. И наоборот, если сумма монетарных пассивов (кредиты банка, кредиторская задолженность, авансы полученные и другие виды привлеченных средств) превышает сумму монетарных активов, то из-за обесценения долгов по причине инфляции происходит увеличение капитала предприятия. Величину данных потерь (дохода) можно определить следующим образом.

Таким образом, за счет превышения монетарных пассивов над монетарными активами предприятие увеличило собственный капитал на 1680 тыс. руб. Это положительный эффект инфляции.

В процессе последующего анализа необходимо более детально изучить состав, структуру и динамику основного и оборотного капитала.

Дата добавления: 2016-10-18; просмотров: 6445;

Поиск по сайту

Узнать еще

- Case-study (анализ конкретных ситуаций, ситуационный анализ)

- ID_структуры . ID_поля

- II Расчет и анализ трехфазных цепей

- II. Качественный контроль (социологический анализ).

- III и IV нейроны слухового пути. Третьи и четвертые нейроны слухового проводящего пути. Ядра слухового анализатора. Признаки поражения слухового пути.

- VII. Анализ характера

- І. Анализаторы І сигнальной системы

- ІІ. Анализаторы ІІ сигнальной системы

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине