Анализ использования фонда заработной платы

Анализ использования трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки повышения его оплаты. В свою очередь, повышение уровня оплаты труда способствует росту его мотивации и производительности.

В связи с этим анализ расходования средств на оплату труда имеет исключительно большое значение. В процессе его необходимо осуществлять систематический контроль за использованием фонда заработной платы (ФЗП), выявлять возможности его экономии за счет роста производительности труда.

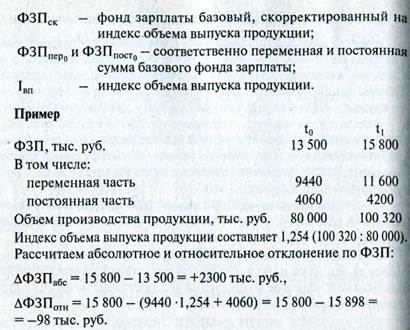

Приступая к анализу использования ФЗП, в первую очередь необходимо рассчитать абсолютное и относительное отклонение его фактической величины от плановой (базовой).

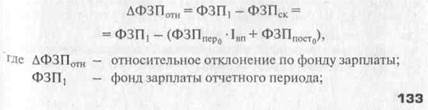

Абсолютное отклонение (ΔФЗПабс) рассчитывается как разность между фактически использованными средствами на оплату труда и базовым ФЗП в целом по предприятию, производственным подразделениям и категориям работников:

Поскольку абсолютное отклонение определяется без учета изменения объема производства продукции, то по нему нельзя судить об экономии или перерасходе ФЗП.

Относительное отклонение (ΔФЗП0ТН) рассчитывается как разность между фактически начисленной суммой зарплаты и базовым фондом, скорректированным на индекс объема производства продукции. При этом следует иметь в виду, что корректируется только переменная часть ФЗП, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников строительных бригад, жилищно-коммунального хозяйства, социальной сферы и соответствующая им сумма отпускных).

|

Следовательно, на данном предприятии имеется относительная экономия в использовании ФЗП в размере 98 тыс. руб.

В процессе последующего анализа необходимо определить факторы абсолютного и относительного отклонения по ФЗП.

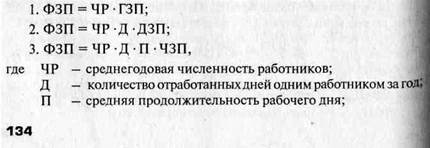

Переменная часть ФЗП зависит от объема производства продукции (VВП), его структуры (Удi), удельной трудоемкости (ТЕ) и уровня среднечасовой оплаты труда (ОТ). Методика анализа данных факторов подробно рассмотрена в разделе 11.5.

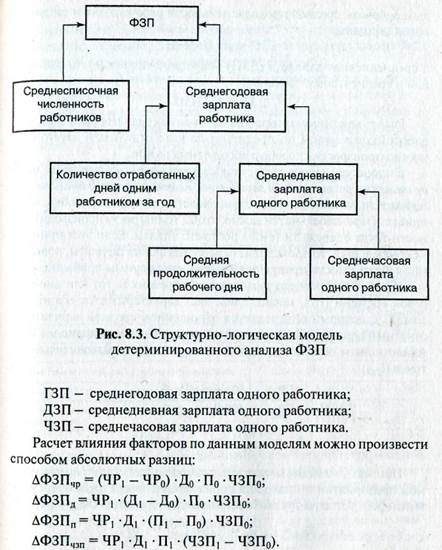

Постоянная часть ФЗП зависит от численности работников, количества отработанных дней одним работником в среднем за год, средней продолжительности рабочего дня и среднечасовой заработной платы (рис. 8.3).

Согласно рис. 8.3 для детерминированного факторного анализа абсолютного отклонения по ФЗП могут быть использованы следующие модели:

Большое значение при анализе использования ФЗП имеет изучение данных о среднем заработке работников, его изменении, а также о Факторах, определяющих его уровень. Поэтому в дальнейшем должны быть проанализированы причины изменения средней зарплаты Работников по предприятию, подразделениям, категориям и профессиям.

При этом нужно учитывать (см. рис. 8.3), что среднегодовая зарплата рабочих (ГЗП) зависит от количества отработанных дней каж-

дым рабочим, средней продолжительности рабочего дня и среднеча-

|

|

совой зарплаты:

а среднедневная зарплата (ДЗП) - от продолжительности рабочего дня и среднечасовой зарплаты:

Расчет влияния факторов на изменение среднегодовой зарплаты работников в целом по предприятию и по отдельным категориям можно произвести способом абсолютных разниц.

В процессе анализа следует также установить соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства, получения Необходимой прибыли и рентабельности важно, чтобы темпы роста производитель- ности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и уменьшение суммы прибыли.

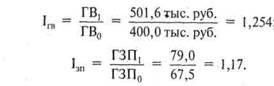

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (IЗП), который определяется отношением средней зарплаты за отчетный период (ЗП1) к средней зарплате в базисном периоде (ЗП0). Аналогичным образом рассчитывается индекс производительности труда (IГВ):

Приведенные данные свидетельствуют о том, что на анализируемом предприятии темпы роста производительности труда опережают темпы роста оплаты труда. Коэффициент опережения (КОП) равен:

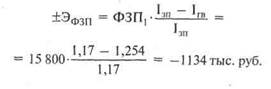

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда зарплаты в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

В нашем примере более высокие темпы роста производительности труда по сравнению с темпами роста оплаты труда способствовали экономии фонда зарплаты в размере 1134 тыс. руб.

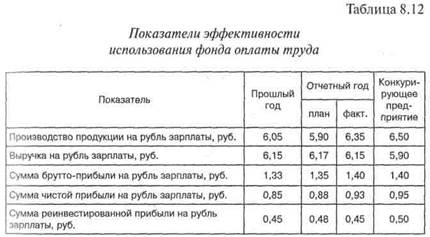

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, сумма выручки и прибыли на рубль зарплаты и др. (табл. 8.12). В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню. Полезным будет межхозяйственный сравнительный анализ, который покажет, какое предприятие работает более эффективно.

Судя по данным табл. 8.12, анализируемое предприятие добилось повышения эффективности использования средств фонда оплаты труда. На рубль зарплаты в отчетном году произведено больше продукции, получено больше валовой и чистой прибыли, что следует оценить положительно. Уровень первых двух показателей выше, чем у предприятия-конкурента. Однако размер чистой и реинвестированной прибыли у конкурирующего предприятия больше, из чего следует сделать соответствующие выводы.

Вопросы и задания

1. Как анализируется обеспеченность предприятия трудовыми ресурсами по количественным и качественным параметрам?

2. Какие показатели используют для характеристики движения трудовых ресурсов на предприятии и как определяют их уровень?

3. Как определить резерв увеличения производства продукции за счет создания новых рабочих мест?

4. По каким показателям оценивают полноту использования тру- довых ресурсов на предприятии? Как определить сверхплановые целодневные и внутрисменные потери рабочего времени?

5. Назовите причины сверхплановых целодневных и внутрисменных потерь рабочего времени на предприятии.

6. Как определяют резерв увеличения производства продукции за счет сокращения потерь рабочего времени?

7. Охарактеризуйте обобщающие, частные и вспомогательные по- казатели производительности труда и методику их расчета.

8. Постройте структурно-логическую факторную модель среднего- довой выработки ППП и запишите алгоритм расчета влияния фак- торов одним из способов детерминированного анализа.

9. От каких факторов зависит уровень среднечасовой выработки рабочих на промышленных предприятиях и какие способы, можно использовать для определения их влияния?

10. Как определяют изменение и резерв увеличения выпуска продук- ции за счет роста производительности труда?

11. Охарактеризуйте методику анализа эффективности использования трудовых ресурсов.

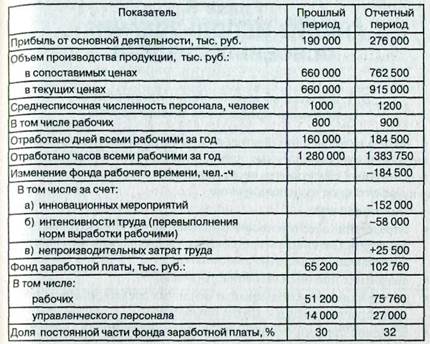

12. На основании приведенных данных:

а) установите факторы изменения фонда рабочего времени и дайте оценку полноты использования трудовых ресурсов на предприятии;

б) рассчитайте показатели производительности труда и объясни-

те причины разного прироста исчисленных показателей произ-

водительности труда;

в) рассчитайте влияние факторов на изменение среднегодовой выработки ППП и рабочего;

г) установите изменение среднечасовой выработки за счет непроизводительных потерь рабочего времени, внедрения оргтехмероприятий, повышения уровня интенсивности труда;

д) рассчитайте влияние трудовых факторов на объем производ-

ства продукции;

е) укажите пути повышения производительности труда на предприятии и возможности дальнейшего ее роста;

ж) определите возможный прирост валовой продукции за счет

более полного и интенсивного использования трудовых ресурсов;

з) эффективность использования персонала предприятия.

13. На основании вышеприведенных данных определите:

а) абсолютное и относительное изменение фонда заработной платы с учетом динамики объема производства продукции;

б) факторы изменения переменной части фонда заработной платы;

в) факторы изменения среднегодового заработка рабочих;

г) соотношение темпов роста производительности труда и уровня

оплаты труда персонала предприятия и его влияние на изменение ФЗП;

д) показатели эффективности использования средств на оплату

труда.

|

Глава 9

Дата добавления: 2016-10-18; просмотров: 12207;

Поиск по сайту

Узнать еще

- Case-study (анализ конкретных ситуаций, ситуационный анализ)

- II Расчет и анализ трехфазных цепей

- II. Качественный контроль (социологический анализ).

- III и IV нейроны слухового пути. Третьи и четвертые нейроны слухового проводящего пути. Ядра слухового анализатора. Признаки поражения слухового пути.

- IV. Порядок и форма оплаты оказанных услуг (выполненных работ)

- VII. Анализ характера

- І. Анализаторы І сигнальной системы

- ІІ. Анализаторы ІІ сигнальной системы

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине