Использование относительных и средних величин в анализе хозяйственной деятельности

Экономические явления и процессы выражаются обычно в абсолютных и относительных показателях.

Абсолютные показатели отражают количественные размеры явления в единицах меры, веса, объема, продолжительности, площади, стоимости и т.д. безотносительно к размеру других явлений, а относительные - соотношение величины изучаемого явления с величиной какого-либо другого явления или с величиной этого явления, но взятой за другой период или по другому объекту

Относительные показатели получают в результате деления одной величины на другую, которая принимается за базу сравнения. Это могут быть данные плана, базисного года, другого предприятия, среднеотраслевые и т.д. Относительные величины выражаются в форме коэффициентов (при базе 1) или процентов (при базе 100).

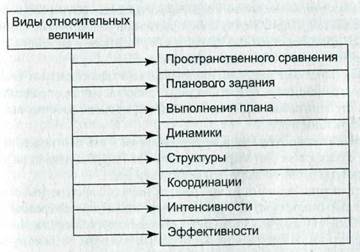

В АХД используются следующие виды относительных величин:

относительная величина пространственного сравнения определяется сопоставлением уровней показателей, относящихся к различным объектам, взятым за один и тот же период или на один момент времени;

относительная величина планового задания представляет собой отношение планового уровня показателя текущего периода к фактическому его уровню в предшествующем периоде или к среднему его уровню за несколько предыдущих периодов;

относительная величина выполнения плана — это отношение между фактическим и плановым уровнем показателя отчетного периода, выраженное в процентах;

относительные величины динамики используют для характеристики изменения показателей за какой-либо промежуток времени. Их определяют путем деления величины показателя текущего периода на его уровень в предыдущем периоде (месяце, квартале, году). Называются они темпами роста (прироста) и выражаются обычно в процентах или коэффициентах.

Относительные величины динамики могут быть базисными (когда каждый следующий уровень динамического ряда сравнивается с базисным периодом) и цепными (когда уровень показателя следующего периода относится к предыдущему);

показатель структуры — это относительная доля (удельный вес) части в общем, выраженная в процентах или коэффициентах: удельный вес отдельных видов продукции в общем объеме производства, удельный вес управленческого персонала в общей численности работников предприятия и др.;

относительные величины координации представляют собой соотношение частей целого между собой: активной и пассивной части основных производственных фондов, собственного и заемного капитала, основных и оборотных средств и др.;

относительные величины интенсивности характеризуют степень распространенности, развития какого-либо явления в определенной среде: степень заболеваемости населения, процент рабочих высшей квалификации и др.;

относительные величины эффективности — это соотношение эффекта с ресурсами или затратами: прибыль на рубль затрат, на рубль; выручки, на рубль вложенного капитала и др.

В практике экономической работы наряду с абсолютными и относительными показателями очень часто применяются средние величины. Они используются в АХД для обобщенной количественной характеристики совокупности однородных явлений по какому-либо признаку, т.е. одним числом характеризуют всю совокупность объектов. Например, средняя зарплата рабочих используется для обобщающей характеристики уровня оплаты труда изучаемой совокупности рабочих. С помощью средних величин можно сравнивать разные совокупности объектов: районы по уровню урожайности культур, предприятия по уровню оплаты труда и др.

В АХД используются разные типы средних величин: среднеарифметические (простые и взвешенные), среднегармонические, средне-

геометрические, среднехронологические, среднеквадратические и др., методика расчета которых детально рассматривается в общей теории статистики.

Дата добавления: 2016-10-18; просмотров: 4334;

Поиск по сайту

Узнать еще

- I. ОСОБЕННОСТИ ДЕЛОВОГО И ЛИЧНОСТНОГО ОБЩЕНИЯ В СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ

- II Всероссийский съезд средних медицинских работников

- II. Начало политической деятельности Ганди. Первая кампания гражданского неповиновения

- II. Судовождение с использованием лоцманского метода и графического счисления пути судна.

- III. Формирование личности посредством профориентации и организации досуговой деятельности.

- IV. Обеспечение деятельности отдела по делам ГОЧС и ВМР

- Pиc. 67. Зависимость скорости осаждения от величины катодно-анодного отношения

- V Патопсихологическое – при нарушении целостности мозга происходит нарушение психической деятельности

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине