Балансовый способ в анализе хозяйственной деятельности

Балансовый способ служит главным образом для отражения соотношений, пропорций двух групп взаимосвязанных экономических показателей, итоги которых должны быть тождественными. Этот ме- тод широко распространен в практике бухгалтерского учета и планирования, но определенную роль он играет и в АХД.

Он широко используется при анализе обеспеченности предприятия трудовыми, финансовыми ресурсами, сырьем, топливом, материалами, основными средствами производства и т.д., а также при анализе полноты их использования.

Определяя, например, обеспеченность предприятия трудовыми ресурсами, составляют баланс, в котором показывается, с одной сто- роны, потребность в трудовых ресурсах, а с другой - фактическое их наличие.

При анализе использования трудовых ресурсов сравнивают воз-можный фонд рабочего времени с фактическим количеством отра- ботанных часов, определяют причины сверхплановых потерь рабочего времени.

Чтобы определить обеспеченность животных кормами, разрабатывается кормовой баланс, в котором показывается, с одной стороны, плановая потребность в фураже, а с другой — его фактическое наличие.

Для определения платежеспособности предприятия используется платежный баланс, в котором соотносятся платежные средства с платежными обязательствами.

Как вспомогательное средство балансовый метод используется в АХД для проверки правильности определения влияния различных факторов на прирост величины результативного показателя. В детерминированном анализе алгебраическая сумма величины влияния отдельных факторов должна соответствовать величине общего прироста результативного показателя  Если такое равенство отсутствует, то это свидетельствует о допущенных ошибках в расчетах.

Если такое равенство отсутствует, то это свидетельствует о допущенных ошибках в расчетах.

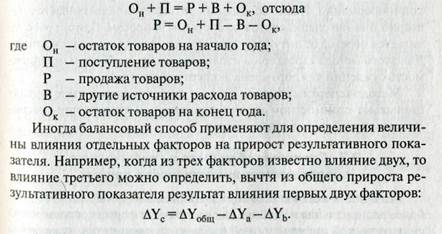

Балансовый способ может быть использован при построении детерминированных аддитивных факторных моделей. В АХД можно встретить модели, построенные на основе товарного баланса. Например:

|

Дата добавления: 2016-10-18; просмотров: 2905;

Поиск по сайту

Узнать еще

- Cистеми числення і способи переведення чисел із однієї системи числення в іншу

- I. ОСОБЕННОСТИ ДЕЛОВОГО И ЛИЧНОСТНОГО ОБЩЕНИЯ В СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ

- I. Способы представления переменного синусоидального тока и напряжения.

- II. Начало политической деятельности Ганди. Первая кампания гражданского неповиновения

- II. Решение логических задач табличным способом

- III. Формирование личности посредством профориентации и организации досуговой деятельности.

- IV. Обеспечение деятельности отдела по делам ГОЧС и ВМР

- MS Word. Выделение текста. Понятие фрагмента текста. Способы форматирования фрагментов, работа с фрагментами (копирование, удаление, перемещение).

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине