Макроэкономическая структура государственных расходов.

Государственные финансы – это совокупность финансовых звеньев, обеспечивающих выполнение политических и экономических функций государства. Они состоят из 3-х звеньев: бюджетной системы, финансов государственных предприятий и специальных внебюджетных фондов.

Бюджетная система обычно зависит от государственного устройства – в унитарном государстве она двухуровневая, в федеральном – трёхуровневая. В России бюджетная система включает федеральный (государственный) бюджет, бюджеты субъектов федерации и местные бюджеты административно-территориальных образований. Совокупность бюджетов всех уровней образует консолидированный бюджет государства.

В странах с федеративным государственным устройством разделение полномочий в области налогообложения и расходов между бюджетами разного уровня называется налогово-бюджетным федерализмом.

Федеральный бюджет вместе с внебюджетными фондами называют расширенным бюджетом или бюджетом «расширенного правительства».

Главным звеном бюджетной системы является государственный бюджет – крупнейший централизованный денежный фонд, находящийся в распоряжении правительства. Через госбюджет в развитых странах перераспределяется в среднем около 40÷50% национального дохода. Бюджет формируется по бухгалтерскому принципу и состоит из двух частей: доходной и расходной.

Доходы госбюджета формируются за счёт:

· налогов;

· неналоговых сборов;

· доходов от государственной собственности и государственных предприятий.

Расходные статьи бюджета включают:

· Расходы на социальную сферу (здравоохранение, образование, культуру и т.п.) .

· Расходы на производственные программы государства (инвестиции, дотации государственным предприятиям, субсидии сельскому хозяйству, расходы на НИОКР).

· Оборонные и внешнеполитические расходы (на ОПК, на содержание дипломатических служб, МИД).

· Административно-управленческие расходы (на содержание государственного аппарата, органы внутренних дел, юстиции и т.п.).

· Расходы на финансовую помощь бюджетам других уровней.

· Расходы на обслуживание государственного долга.

В составе госбюджета могут выделять отдельной строкой бюджет развития – финансирование государственных инвестиций в передовые отрасли экономики и инфраструктурные объекты.

Если происходит значительное снижение доходов, в качестве крайней меры может быть проведен секвестр бюджета. Секвестр означает пропорциональное сокращение всех расходных статей бюджета за исключением защищенных. К защищенным статьям бюджета относятся расходы на заработную плату, стипендии, медикаменты и др.

Доходы нижестоящих бюджетов состоят из закрепленных и регулирующих доходов, дотаций и субвенций, кредитных ресурсов.

Закрепленные доходы поступают полностью в соответствующие бюджеты. Регулирующие доходы − средства сверх закрепленных доходов, которые передаются из вышестоящих бюджетов в нижестоящие и представляют собой установленные процентные отчисления. Они поступают для покрытия текущих расходов бюджетов.

Дотации − фиксированные суммы, которые передаются нижестоящим бюджетам для пополнения доходов и уменьшения бюджетного дефицита. Субвенции − это средства строго целевого назначения, которые получает нижестоящий бюджет.

Через бюджет осуществляется распределение и перераспределение национального дохода. Большая доля бюджета приходится на вторичное распределение (перераспределение). Оно обеспечивает:

· доступ большинства населения, в том числе и его низкодоходных слоёв к потреблению социальных благ (здравоохранению и образованию);

· осуществление долгосрочных программ (развитие фундаментальной науки, космоса, исследование мирового океана и т.п.);

· проведение определённой макроэкономической политики.

Помимо бюджета перераспределение дохода осуществляется через систему внебюджетных фондов: пенсионного, медицинского страхования, социального страхования, а также фонда занятости и дорожного фонда. Внебюджетные фонды являются дополнением к бюджету и утверждаются одновременно с ним. Отличие заключается в целевом характере ресурсов, аккумулируемых в этих фондах. Их средства не могут использоваться в других направлениях.

Совокупность госбюджета, системы налогообложения, государственных расходов получила название фискальной системы(от латинского фиск – государственная казна), а набор определённых мероприятий по налогово-бюджетному регулированию и изменению государственных расходов – фискальной политикигосударства.

10.2. Налоговая система государства. Налоговые ставки. Кривая Лаффера.

Под налогами понимаются обязательные платежи в бюджеты различных уровней государственной власти в целях финансового обеспечения их деятельности на условиях, определяемых законодательством. Налоги взимаются с организаций (юридических лиц) и граждан (физических лиц).

Кроме налогов в бюджет государства взимаются сборы − обязательные платежи, взимаемые с граждан и организаций за конкретные действия государственных структур.

Совокупность взимаемых в государстве налогов, а также форм и методов их построения образует налоговую систему. Налоговая система должна строиться на основе следующих принципов:

1. Посильность (необременительность) – уровень налоговой ставки должен учитывать возможности налогоплательщика.

2. Прозрачность – простота и понятность для налогоплательщика.

3. Однократность – отсутствие двойного налогообложения.

4. Обязательность – система штрафов и санкций должна делать сокрытие налогов экономически не выгодным.

5. Гибкость – налоговая система должна перестраиваться при изменениях макроэкономической ситуации без потерь для общества.

Налоговая система выполняет три основные функции:

1. Фискальную. Позволяет собрать средства, необходимые для финансирования бюджетных расходов.

2. Регулирующую. Позволяет оказывать необходимое воздействие на экономику, способствовать ее стабилизации или, наоборот, стимулировать экономический рост.

3. Перераспределительную. Финансовые средства изымаются с одних направлений экономики и направляются в другие, более перспективные. Или они за счет прогрессивного налогообложения частично перераспределяются от богатых к малообеспеченным слоям населения.

Налоги подразделяются:

1. На прямые и косвенные.

Прямые – налоги, которые взимаются с конкретного физического или юридического лица. Тяжесть налогового бремени ложится непосредственно на плательщика налога.

Косвенные – налоги, взимаемые при движении товара или услуги. Эти налоги включаются в цену товара, их перечисляет в бюджет продавец, но часть налогового бремени ложится на покупателя.

2. На центральные (федеральные), республиканские и местные.

3. На прогрессивные, пропорциональные и твердые (в зависимости от ставки налога).

Пропорциональные ставки действуют в одинаковой пропорции независимо от величины объекта налогообложения. Прогрессивные ставки возрастают с увеличением суммы, с которой берется налог. Пропорциональные и прогрессивные ставки обычно устанавливаются в процентах. Твердые ставки устанавливаются в абсолютной величине независимо от величины облагаемых налогом сумм.

Налоговые ставки также могут быть регрессивными– с ростом облагаемых сумм ставка налога уменьшается. Непосредственно регрессивные ставки вводятся очень редко, чтобы создать определенные стимулы для экономических субъектов.

Когда в макроэкономике говорится о пропорциональном, прогрессивном или регрессивном характере налога, обычно имеется в виду не ставка, по которой начисляется налог, а его фактическое соотношение с доходами плательщиков. К регрессивным относят косвенные налоги, потому что они представляют собой неравномерную нагрузку на людей. Чем выше доходы покупателя, тем меньшей нагрузкой является для него косвенный налог. Чем ниже доходы, тем большую нагрузку на покупателя представляет налог.

Различают также предельные и средние налоговые ставки.

· Предельная налоговая ставка − это отношение прироста уплачиваемого налога к приросту полученного дохода. tпр = (ΔT : ΔY) ∙ 100%Применяется обычно к доходам физических лиц.

· Средняя налоговая ставка − это отношение выплаченного налога к величине налогооблагаемого дохода. tср = (T : Y) ∙ 100%

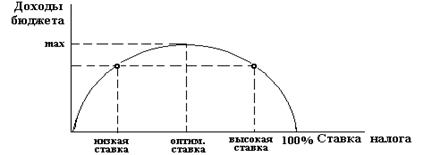

Существует зависимость между налоговыми ставками и уровнем доходов государственного бюджета. Она получила название кривой Лаффера.

Сначала с ростом налогов доходы бюджета повышаются, но затем снижаются вплоть до нуля. Сокращается налоговая база государства, т.е. сумма, с которой взимается налог. Налоговая база уменьшается, потому что:

· Часть предприятий разоряется из-за высоких налогов.

· Часть уходит в теневой сектор экономики, чтобы избежать налогообложения.

· Часть предприятий переводится за границу.

Дата добавления: 2019-05-21; просмотров: 778;

Поиск по сайту

Узнать еще

- Cбор государственных налогов с различных слоев населения

- I. Государственный бюджет и его структура. три состояния государственного бюджета.

- I. Определение и структура методов обучения.

- I. Социальная структура дореволюционной России

- I. СТРУКТУРА СОВРЕМЕННЫХ НАЛОГОВЫХ СИСТЕМ.

- II. Социальная структура советской России

- III. Организационная структура ВСМК

- III. Социальная структура современной постсоветской России

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине