Классификация издержек производства.

В зависимости от целей экономического анализа применяется несколько классификаций издержек.

1) Внешние и внутренние.

2) Постоянные и переменные.

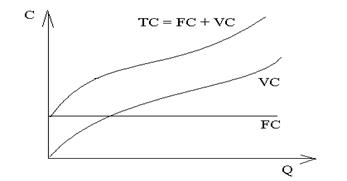

Постоянные (FC) − это издержки, которые не зависят от изменения объема производства. К ним относятся: амортизационные отчисления, арендные платежи, страховые выплаты, проценты за кредит, заработная плата административно-управленческого персонала (АУП). Постоянные − это затраты, которые предприятие должно осуществлять, даже если выпуск продукции равен нулю.

Переменные (VC) − это издержки, величина которые меняется в зависимости от изменения объема производства. Они включают расходы на сырье, материалы, электроэнергию, горюче-смазочные материалы, а также зарплату производственного персонала.

Деление издержек на постоянные и переменные условно. Оно зависит от периода времени. Имеется ввиду не астрономическое время, а период производства. Издержки делятся на постоянные и переменные только в краткосрочный период. В долгосрочном периоде все издержки становятся переменными.

Краткосрочный период − это время, в течение которого не меняются мощности предприятия. По-другому: это время, когда хотя бы один из производственных ресурсов не меняется, зафиксирован. Обычно сложнее всего изменить количество капитальных благ (мощности).

Долгосрочный период − это время, в течение которого меняются мощности предприятия. Или, по-другому: изменяются все используемые ресурсы.

3) Общие, средние и предельные.

Общие издержки (ТС) − это затраты ресурсов на весь объем произведенной продукции, выраженные в деньгах.

TC = FC + VC или ТС = АС х Q

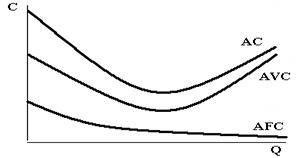

Средние издержки (АС) − это затраты на производство единицы продукции.

АС = ТС / Q AC = (FC + VC) / Q = FC/Q + VC/Q = AFC + AVC

AFC − средние постоянные издержки AVC − средние переменные издержки

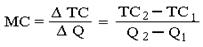

Предельные издержки (МС) − это затраты на каждую дополнительную единицу произведенной продукции.

Если интервал бесконечно малый, то от знака интервала можно перейти к знаку дифференциала:

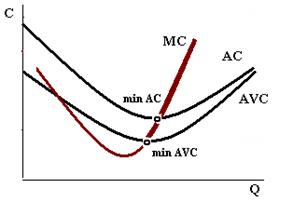

Графики средних и предельных издержек имеют следующие особенности:

1) Пока средние издержки АС уменьшаются, они больше предельных МС. Когда средние издержки начинают расти − они меньше предельных издержек.

2) Кривая предельных издержек МС проходит через точки минимума кривых средних АС и средних переменных AVC издержек

3) Значение средних постоянных издержек стремится к нулю, а кривая AFC стремится к оси X. Но она никогда не пересечется с осью Х.

4) Поэтому правые восходящие ветви кривых АС и AVC стремятся друг к другу, но никогда не пересекутся.

| Правая восходящая ветвь кривой предельных издержек от точки AVCmin − это кривая индивидуального предложения фирмы. В краткосрочном периоде фирма запрашивает за каждую следующую единицу продукции цену большую, чем за предыдущую, потому что производство каждой следующей единицы продукции обходится ей самой дороже, чем предыдущей. |

Дата добавления: 2019-05-21; просмотров: 879;

Поиск по сайту

Узнать еще

- II Классификация САSЕ-средств

- II. Классификация документов

- II.4. Классификация нефтей и газов по их химическим и физическим свойствам

- III. ИНФЛЯЦИЯ СПРОСА И ИНФЛЯЦИЯ ИЗДЕРЖЕК. ОТКРЫТАЯ И ПОДАВЛЕННАЯ ИНФЛЯЦИЯ

- III. Классификация методов воспитания.

- III.1.3. ПРИЧИНЫ НАРУШЕНИЙ СЛУХА. ПСИХОЛОГО-ПЕДАГОГИЧЕСКАЯ КЛАССИФИКАЦИЯ НАРУШЕНИЙ СЛУХОВОЙ ФУНКЦИИ У ДЕТЕЙ

- III.2.3. ПРИЧИНЫ НАРУШЕНИЙ ЗРЕНИЯ. КЛАССИФИКАЦИЯ НАРУШЕНИЙ ЗРИТЕЛЬНОЙ ФУНКЦИИ У ДЕТЕЙ

- VI.2. Классификация месторождений нефти и газа

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине