Количественная оценка трансакционных издержек

В НИЭТ предпринято несколько попыток дать количественную оценку ТАН, т.е. получить такие количественные данные, которые показывали бы величину ТАН или их долю в ВНП или ВВП, долю в цене сделки или как сумму денег (в т.ч. денежную оценку времени), необходимую для совершения сделки.

3.1 Трансакционные издержки на Нью-Йоркской фондовой бирже (НФБ, NYSE)

Выбор одного из фрагментов денежного сектора экономики (NYSE) в качестве объекта для количественной оценки ТАН в определённом смысле закономерен.

Впервые попытку количественной ТАН на отдельном рынке предпринял Харолд Демсетц, что нашло отражение в его статье 1968 года «Издержки трансакции». Объектом анализа стала Нью-йоркская фондовая биржа как средство обеспечения быстрого обмена ценными бумагами и соответственно правами собственности на реальные активы. На этой основе и ТАН были определены как издержки использования НФБ для осуществления быстрого обмена акций на деньги.

X. Демсетц предложил выделить три элемента в составе ТАН:

v комиссионные брокерам;

v налог за трансферт;

v спрэд.

Однако необходимо абстрагироваться от налогов (=const), поскольку последние усложняют анализ, не влияя на выводы. В свою очередь, комиссионные брокерам устанавливаются на основе коллективного решения членов биржи как процент от цены акции (=const). Вот почему основное внимание было уделено формированию спрэда.

Спрэд – разрыв между ценой, которую платил бы или получал бы игрок, ожидающий сделки (например, в течение дня), и той ценой, которую он фактически платит (получает) в случае немедленного осуществления сделки.

Спрэд возникает из-за существования для определённой категории участников игры необходимости или стремления немедленно реализовать или приобрести акции в условиях, когда поиск контрагента связан с издержками.

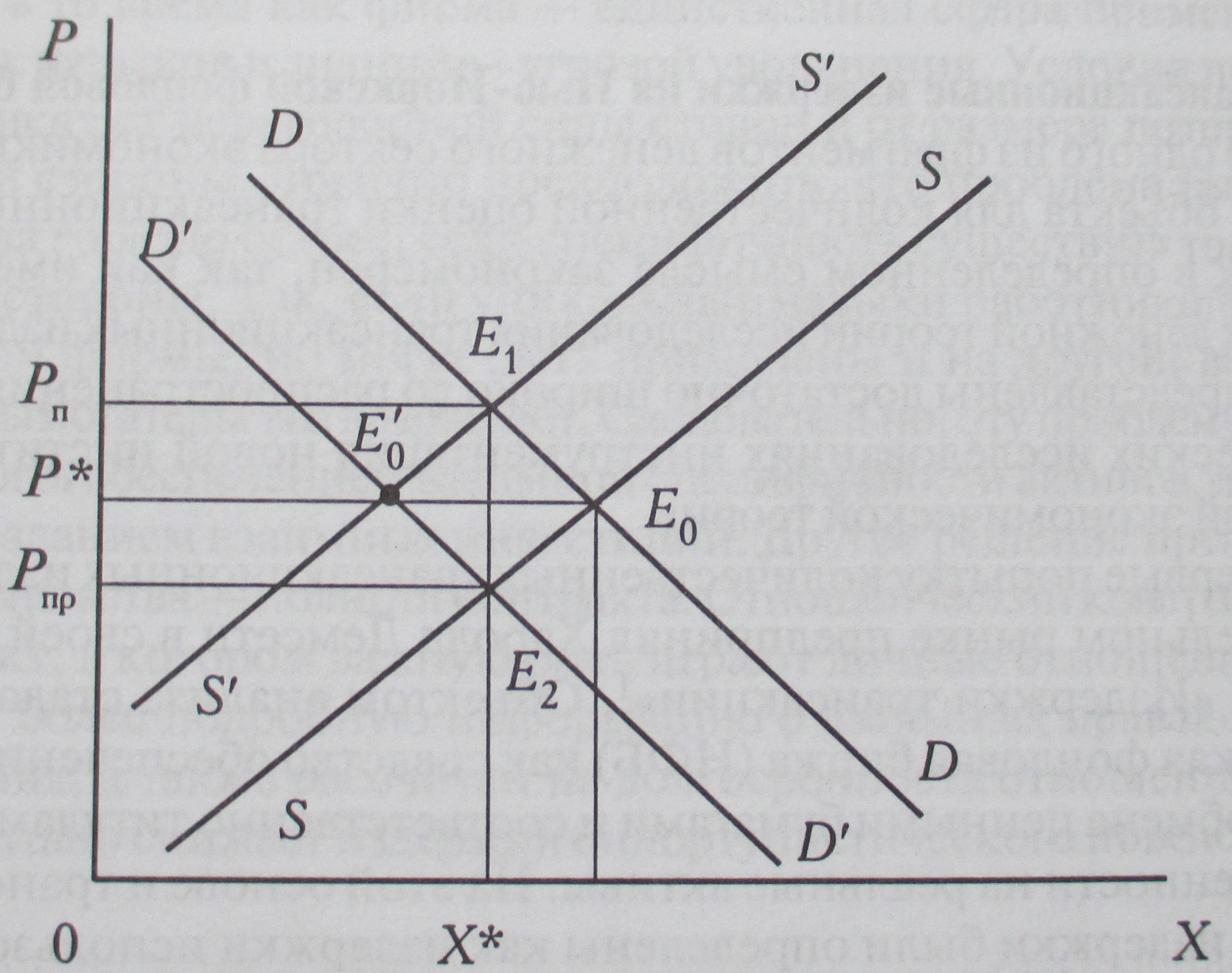

Рис. Спрэд на рынке ценных бумаг

S'S' – кривая предложения продавцов, ожидающих реализацию акций; SS – кривая предложения немедленной продажи акций; DD – кривая спроса покупателей, ожидающих приобретение акций; D'D' – кривая спроса покупателей акций с нулевым периодом ожидания; Р* – цена акции, установившаяся в случае, если каждый её обладатель и потенциальный покупатель непосредственно осуществляли бы сделку, когда издержки последней пренебрежимо малы; Рп – цена немедленной покупки акции; Рпр– цена немедленной продажи акции; (Рп–Р*) – плата покупателя за отказ от ожидания (в расчёте на одну приобретённую акцию); (Р*–Рпр) – плата продавца за отказ от ожидания (в расчёте на одну реализованную акцию); S = Рп–Рпр – спрэд.

На рисунке точка Е0 соответствует условиям равновесия, когда ТАН равны нулю. Все сделки совершаются мгновенно и без затрат на совершение собственно сделки. Точка Е0' соответствует условиям равновесия, когда ТАН больше нуля, но каждый из обладателей акций совершает сделку самостоятельно. Наконец, точки E1 и Е2 соответствуют условиям равновесия для покупателей и продавцов, когда время осуществления сделки пренебрежимо мало за счёт использования услуг посредников, но ТАН (выраженные как услуги посредников) положительны.

Тогда S/Р = (Рп–Рпр)/Р, (где Р – средняя цена) можно рассматривать как уровень ТАН при реализации и приобретении акций. X. Демсетц отмечает, что спрэд составляет 40 % от общей величины ТАН, которые, в свою очередь, оцениваются примерно в 1,3 % от стоимости акции в 48 долл.

X. Демсетц выдвинул гипотезу, в соответствии с которой спрэд зависит от четырёх факторов:

v количества игроков (N), участвующих в торгах по данной акции;

v числа сделок (Т);

v количества рынков (М), на которых торгуется данная бумага;

v цены бумаги (Р).

Иначе говоря, чем активнее торгуется бумага, тем меньше должен быть спрэд; чем бумага дороже, тем больше спрэд. Активность, с какой происходят трансакции по поводу той или иной акции выражается в количестве участников сделки, количестве торговых площадок, на которых котируется данная акция и, наконец, количества сделок, которые совершаются с данной бумагой.

Объяснение данному явлению X. Демсетц даёт следующее. Чем активнее торгуется та или иная акция, тем больше экономия на масштабе операций, выражающаяся в снижении средней величины ТАН, или издержек в расчёте на одну акцию. Значительный потенциал экономии на масштабе обычно связывают с возникновением естественной монополии, позволяющей извлекать экономическую прибыль в долгосрочном периоде. Однако в данном случае конкуренция между различными группами игроков удерживала размер спрэда на уровне, близком к величине операционных издержек.

Данный анализ проводился по случайной выборке, состоящей из двухсот видов акций компаний. Наблюдения осуществлялись в течение двух дней, перерыв между которыми составил один месяц.

Дата добавления: 2020-11-18; просмотров: 718;

Поиск по сайту

Узнать еще

- II. Оценка материально-производственных запасов

- III. ИНФЛЯЦИЯ СПРОСА И ИНФЛЯЦИЯ ИЗДЕРЖЕК. ОТКРЫТАЯ И ПОДАВЛЕННАЯ ИНФЛЯЦИЯ

- V. Оценка состояния здоровья детей и подростков

- А. Наилучшая статистическая оценка

- Анализ активов организации и оценка эффективности их использования.

- Анализ и оценка внутренней среды предприятия

- Анализ и оценка состояния оперативной обстановки

- Анализ и оценка финансового состояния торговой организации

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине