Построение таблицы в порядке убывания стоимости.

| Наименование материала | Цена 1т, руб. | Масса, т | Стоимость, руб. | Доля в общей стоимости, % |

| М8 | 53,59 | |||

| М5 | 22,91 | |||

| М2 | 11,16 | |||

| М9 | 5,76 | |||

| М10 | 5,47 | |||

| М7 | 0,46 | |||

| М6 | 0,28 | |||

| М1 | 0,27 | |||

| М3 | 0,06 | |||

| М4 | 0,02 | |||

| Итого: |

К группе А следует отнести материалы М8 и М5, составляющие 76,5 % общей стоимости, к группе В − материалы М2 и М9, составляющие 16,92 % общей стоимости, к группе С − остальные материалы (6,58% в общей стоимости). Самым строгим должен быть контроль запасов по группе А. Применительно к ним можно использовать различные эффективные методы и инструменты управления.

Интересными для специалиста могут стать результаты объединенного АВС и ХУZ-анализа (рис. 9)

XYZ – анализ позволяет классифицировать материалы по характеру потребления и точности прогнозирования потребности:

Группа Х – материалы, характеризующиеся стабильной величиной потребления (например, существуют нормы их расхода) и высокой точностью прогноза срока потребления;

Группа Y – ресурсы, потребность в которых характеризуется известными тенденциями (например, сезонными колебаниями) и средними возможностями их прогнозирования;

Группа Z – материалы, которые используют нерегулярно, величину их потребления прогнозировать сложно.

Группы Группы

| X | Y | Z |

| А | АX | АY | АZ |

| В | ВX | ВY | ВZ |

| С | СX | СY | СZ |

Рисунок 13 – Объединение результатов АВС- и XYZ- анализа

В управлении этими блоками существуют определенные закономерности. Как показывает практика, группы CX, CY, CZ управляются одинаково (планирование на год, с ежемесячной проверкой наличия на складе).

По группам BX, BY, BZ могут приниматься одинаковые (по срокам планирования) и различные (по способам доставки) решения.

По категориям АХ, AY, AZ всегда вырабатываются индивидуальные способы управления. Например, для категории АХ можно рассчитать оптимальный размер закупок и применить технологию «just in time», что нельзя сделать для категории AZ (здесь необходим резервный запас).

Методы оценки запасов. Выбор метода оценки материальных запасов должен:

- отражать учетную политику организации в части оценки имущества;

- быть ориентирован на приоритеты в деятельности организации (минимизация затрат, минимизация налоговых обязательств и пр.).

В отечественном учете используют такие методы оценки материальных запасов, как ФИФО, ЛИФО, оценка по средней стоимости и оценка по стоимости единицы запаса. Три первых метода являются условными. Их использование в условиях роста цен на материалы может по-разному отражаться на финансовых результатах деятельности организации и налоговых обязательствах.

ФИФО (FIFO - first in, first out - первым поступил, первым ушел). При использовании этого метода предполагается, что сырье и материалы расходуются в том порядке, в котором они поступают от поставщика (Рис. 14).

Рисунок 14 – Метод ФИФО

ЛИФО(LIFO - last in, first out - последним поступил, первым ушел). Использование этого метода предполагает, что первыми расходуются материалы, поступившие с последней партией, в то время как предыдущие партии материалов остаются на складе (Рис. 15).

Рисунок 15 – Метод ЛИФО

Оценка по средней стоимости. Этот метод состоит в определении средне -взвешенной стоимости, по которой будет вестись отпуск материалов со склада, независимо от цен, по которым поступают отдельные партии. Этот способ эффективен при условии ежемесячного пересчета цен.

В табл. 7 приведен пример расчета стоимости списываемых в производство материалов при использовании разных методов оценки. Результат − разные значения себестоимости и прибыли.

Оценка материальных ресурсов определяет изменение величины издержек производства, а, следовательно, величины балансовой прибыли предприятия. Поэтому, избрав один из методов оценки, организация не может менять его без существенных причин.

Таблица 7

Расчет стоимости списываемых в производство материалов

| Показатели | Кол-во, тыс.шт. | Цена за 1 шт. руб. | FIFO, тыс. руб. | LIFO, тыс. руб. | По средней стоимости, тыс.руб. |

| Начальные запасы | 0,3 | ||||

| Приобретение | 0,4 | ||||

| Запасы | |||||

| Стоимость проданных (списанных в производство) ТМЦ | 14,4 | ||||

| Конечные запасы | 10,6 | ||||

| Выручка от реализации | 0,5 | ||||

| Прибыль | 5,6 |

Организация может применять в течение года как элемент учётной политики один метод оценки по каждому отдельному виду (группе) материалов.

На практике многие предприятия используют метод средней себестоимости и иногда комбинацию разрешенных законодательством методов сообразно прогнозируемой динамике цен и стратегическим задачам управления. Так, если руководство предприятия в данном отчетном периоде (в условиях инфляции) стремится получить максимум прибыли (при прочих равных условиях) и высокие дивиденды для акционеров, приоритет отдается методу ФИФО. Преследуя цели снизить потери от инфляции и добиться нарастания основных средств, надо использовать метод ЛИФО (если есть возможность повысить цены).

С 1 января 2008 года метод ЛИФО упраздняется согласно бухгалтерскому законодательству, но остается для использования в налоговом учете (для целей налогообложения прибыли).

Управленческий учет производственной деятельности. Управление предприятием представляет собой процесс обеспечения его деятельности для достижения поставленных целей. Наибольшее значение имеет управление затратами на производство, включающее контроль и регулирование затрат. Возникает задача снижения издержек до нормативного уровня, соблюдение нормативов в этом случае является целью управления затратами на производство.

Для снижения затрат большое значение имеет бухгалтерский учёт и анализ затрат по центрам затрат и по центрам ответственности. Центр затрат – это объект отнесения затрат, где аккумулируются затраты, связанные с одной или несколькими функциями и определёнными видами деятельности. Центр ответственности – организационное подразделение, возглавляемое менеджером, ответственным за величину затрат.

Анализ отчётных данных по центрам затрат позволяет сделать заключение о том, в каком центре ответственности и на сколько высоки издержки и чем это вызвано.Центр затрат –это подразделение, руководитель которого отвечает только за затраты (например, производственный цех, конструкторское бюро и др.). Центры затрат могут входить в состав других более крупных центров ответственности (любого типа). Центры затрат можно разбить на центры регулируемых, произвольных (частично регулируемых) и слабо регулируемых затрат.

Для центра регулируемых затрат существует оптимальное соотношение между затратами и выпуском. Например, у производственного цеха существуют нормы расхода материалов, нормативная трудоемкость единицы продукции и т. д., а суммарные затраты на материалы и оплату труда определяются путем умножения нормативных затрат на единицу продукции и на запланированный объем выпуска. Поэтому управление затратами таких центров осуществляют при помощи гибких бюджетов. Гибкий бюджет показывает, какими должны быть затраты на единицу выпуска, а так- же суммарные затраты при различных объемах выпуска.

Центр выручки –это подразделение, руководитель которого отвечает только за выручку, но не за затраты, например, отдел сбыта. Взаимосвязи между затратами на функционирование такого центра и значением выручки практически нет, поэтому основным контролируемым показателем является выручка, а также определяющие ее показатели: объем сбыта в натуральном выражении, цены, структура реализации (соотношение между различными видами реализуемой продукции).

Центр прибыли – это подразделение, руководитель которого отвечает как за затраты, так и за прибыли, например, предприятия в составе, крупного объединения. Менеджер центра прибыли контролирует: цены, объем производства и реализации, а также затраты, поэтому основным контролируемым показателем является прибыль.

Центр инвестиций – это подразделение, руководитель которого отвечает не только за выручку и зарплаты, но и за капиталовложения.

Определение затрат по центрам ответственности является непростой задачей. Особенно трудно определить ответственность за издержки в таких сферах, как эксплуатация и техническое обслуживание оборудования, контроль качества, методы производства, календарное планирование и транспортировка грузов.

Одной из важнейших задач управленческого учета является определение себестоимости продукции. Исчисление единицы отдельных видов продукции или работ называется калькуляцией. Калькулирование себестоимости продукции осуществляется различными методами.

Попередельный метод учета преимущественно применяют на предприятиях и в производствах с повторяющейся, однородной по исходному сырью, материалам и характеру выпуска массовой продукцией. При этом продукцию изготавливают в условиях однородного, непрерывного и, как правило, краткого технологического процесса или рада последовательных процессов, каждый из которых, или их группа составляет отдельные самостоятельные переделы. Из этого следует, что указанный метод используют предприятия таких отраслей промышленности, как нефтеперерабатывающая, металлургическая, химическая, целлюлозно-бумажная, хлопчатобумажная, текстильная и др.

При определенных отраслевых различиях применение попередельного метода учета имеет ряд особенностей:

- производства, в которых учет организуется по попередельному методу, весьма материалоемки. Поэтому учет материальных затрат организуют таким образом, чтобы обеспечить контроль за использованием материалов в производстве. Наиболее часто применяются балансы исходного сырья, расчет выхода продукта или полуфабрикатов, брака и отходов;

- полуфабрикаты, полученные в очередном переде, служат исходным материалом в следующем переделе. В связи с этим возникает необходимость в их оценке и передачи в стоимостном выражении на последующий предел, т.е. применении полуфабрикатного варианта сводного учета затрат на производства. Как уже было отмечено ранее, оценка полуфабрикатов собственной выработки необходима еще и потому, что они могут быть реализованы как готовая продукция другим предприятиям (например, в металлургии – чугун и сталь, в текстильной промышленности – пряжа). Полуфабрикаты собственной выработки передают из передела в передел по фактической себестоимости. Во многих отраслях промышленности принята оценка в расчетных (оптовых) ценах предприятия;

- учет затрат организуют по технологическим переделам. Это позволяет определить себестоимость полуфабрикатов и организовать учет по местам возникновения затрат и центрам ответственности за затраты;

- произведенные затраты группируются и учитываются по агрегатам, если в переделе используют несколько агрегатов, работающих параллельно. Порядок учета по агрегатам определяется отраслевыми инструкциями, в них предусматривается в ряде производств учитывать затраты в разрезе агрегатов по видам или группам однородной продукции;

- затраты на остатки незавершенного производства на конец месяца распределяются на основе инвентаризации по плановой себестоимости соответствующего передела;

- себестоимость единицы каждого вида готовой продукции калькулируют, как правило, комбинированным или одним из пропорциональных способов.

И на предприятиях, применяющих попередельный метод учета, получают распространение важнейшие элементы нормативного метода учета затрат, в первую очередь учет затрат по нормативам и отклонениям от действующих норм и нормативов.

Учетная политика предприятия может предусматривать различные варианты учета затрат и калькулирования себестоимости продукции по переделам.

Бесполуфабрикатный вариант попередельного метода характеризуется тем, что прямые затраты отражаются в бухгалтерскому учете по каждому переделу в отдельности, а стоимость исходного сырья включается в себестоимость продукции только первого передела. Себестоимость конечного продукта при этом варианте составляется из сумм затрат всех переделов (стоимость продукции в промежуточных переделах (цехах) не калькулируется).

Бухгалтерия контролирует движение полуфабрикатов внутри переделов и между ними в натуральном выражении (по отчетам диспетчерских служб) без записи по счетам затрат предшествующих переделов.

При использовании полуфабрикатного варианта расчету (калькулированию) подлежит себестоимость на только конечного продукта, но и промежуточной продукции каждого передела в отдельности.

Система попроцессной калькуляции затрат на производство используется в отраслях промышленности с серийным выпуском изделий, когда одинаковые изделия проходят в определённой последовательности через все этапы производства, называемые процессами, например в химической, цементной и нефтеперерабатывающей, лакокрасочной и текстильной промышленности. Попроцессную калькуляцию затрат на производство могут также использовать фирмы, изготавливающие различные изделия при условии, что процесс производства может быть разбит на постоянно повторяющиеся операции.

На производстве, где используется система попроцессной калькуляции затрат, изделия переходят от одного процесса (подразделения) другому, пока изделие не будет изготовлено полностью. Каждое производственное подразделение осуществляет какую-либо часть общего процесса производства и доставляет изделие после этой операции в следующее подразделение, где оно обрабатывается на следующей операции. После завершения производства в последнем подразделении изделие отправляется на склад готовой продукции.

Процесс накопления затрат идёт параллельно процессу производства. Прямые затраты определяются на каждом процессе, а косвенные затраты распределяются между процессами. Следовательно, себестоимость в процессе производства накапливается, и прибавление к общей сумме затрат последнего полразделения определяет общую себестоимость.

Расчет объема производства в попроцессной системе калькулирования должен содержать данные по количеству продукции, которое должно быть произведено за конкретный период времени. Однако при определении объема производства мы сталкиваемся с особой проблемой, присущей попроцессному калькулированию, поскольку существует продукция, производство которой лишь частично завершено к концу отчетного периода. Проблема заключается в том, что Определение издержек по центрам ответственности является непростой задачей. Особенно трудно определить ответственность за издержки в таких сферах, как эксплуатация и техническое обслуживание оборудования, контроль качества, методы производства, календарное планирование и транспортировка грузов.

Производство незавершенных единиц – только часть затрат. Для точного определения выпуска частично готовые изделия должны быть также учтены в расчете. Однако объем выпуска не является простой суммой полностью завершенных и частично завершенных единиц. Выпуск цехов обычно измеряется в эквивалентных (условных) единицах. Поэтому частично готовые единицы пересчитываются в эквивалентные единицы с учетом степени завершенности, а затем соответственно корректируются данные выпуска. Эквивалентные единицы могут быть определены как количество единиц, производимые за отчетный период, если все затраты цехов будут выражены в единицах готовой продукции. Например, если 8000 ед. полностью обработаны за период и ещё 2000 ед. доведены до состояния полуфабриката, нельзя складывать величины при вычислении себестоимости единицы продукции. Необходимо перевести единицы, находящиеся в процессе обработки, в эквивалентное число готовых изделий (так называемый «эквивалентный выпуск»). Для этого следует установить процент завершённости производимых работ и умножить эту величину на число единиц, находящихся в процессе обработки на конец периода. Если 2000 ед., о которых мы упоминали выше, готовы на 50 %, то это можно выразить в виде эквивалентного выпуска 1000 готовых ед. Затем это число будет прибавлено к числу готовых ед. (8000 шт.) для получения общего эквивалентного выпуска, составляющего 9000 ед.

После этого себестоимость единицы рассчитывается как обычно. Так, если общая себестоимость за отчётный период составила ₤ 18000, то себестоимость одной единицы продукции, полностью обработанной, составила ₤ 2, и себестоимость будет распределяться следующим образом:

При определении объёма незавершённого производства необходимо сделать допущение относительно распределения его начального запаса на текущий учётный период для калькуляции единицы продукции за этот период. Существуют два альтернативных метода.

Существуют два способа расчета условного объема производства - метод средней взвешенной и метод ФИФО.

По методу средней взвешенной условный объем производства рассчитывается следующим образом: эквивалентные единицы = единицы готовой продукции + эквивалентные единицы незавершенного производства на конец периода. Метод усреднения предполагает, что запасы единиц продукции на начало периода были начаты и закончены в пределах отчетного периода. Незавершенное производство на начало периода полностью игнорируется, и корректировка частично готовых в полностью готовые изделия делается только для конечного запаса. Ключевым моментом в расчете условных единиц по методу средней взвешенной является допущение, что единицы начального запаса незавершенного производства были начаты и закончены в текущем периоде. Следовательно, вне зависимости от того, сколько работы потребовалось для завершения продукции начального запаса, пересчет указанных единиц в условные не делается.

По методу ФИФО условный объем производства рассчитывается следующим образом:

Эквивалентные единицы = эквивалентные единицы незавершенного производства на начало периода + единицы продукции, начатые и законченные в течение периода + эквивалентные единицы незавершенного производства на конец периода.

При этом предполагается, что сначала будут закончены изделия из незавершенного производства на начало периода, а затем будут запущены в производство новые единицы.

Управленческий учёт финансово-сбытовой деятельности. Между производственной и сбытовой деятельностью существует прямая связь. Готовая продукция предприятия, полученная в процессе производства, после ее испытания и приемки отделом технического контроля сдается на склад готовой продукции, откуда начинается процесс ее сбыта. Однако финансово-сбытовая деятельность гораздо шире, чем сбыт. Более точно она может подойти к определению понятия системы маркетинга.

В состав системы маркетинга входят такие процедуры, как разработка товара, исследования, налаживание коммуникаций, организация распределения, установление цен и управление маркетингом – анализ, планирование, организационная работа, контроль за проведением мероприятий, рассчитанных на достижение таких целей предприятия как получение прибыли, рост объемов производства, объема сбыта, увеличение доли рынка.

Финансово-сбытовая деятельность как часть общей системы производства сопровождается затратами. В состав этой категории затрат входят:

- затраты, связанные со сбытом продукции;

- комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим предприятиям;

- затраты на сбор и распространение текущей маркетинговой информации;

- затраты по маркетинговым исследованиям;

- оплата маркетинговых услуг сторонних фирм;

- рекламные расходы;

- представительские расходы;

- другие расходы, связанные с финансово-сбытовой деятельностью.

Затраты, связанные со сбытом продукции состоят: из услуг вспомогательных цехов, связанных с изготовлением тары, упаковки; стоимости тары, приобретенной на стороне; расходов по ремонту и содержанию тары; содержания складов готовой продукции, амортизации складских помещений, погрузо-разгрузочных машин и оборудования (краны, электрооборудование и т.п.), заработной платы работников складов; транспортных расходов по доставке продукции на станцию или пристань отправления, погрузке в вагоны, контейнеры, и пр.

Комиссионные сборы (отчисления) уплачиваются оптовым сбытовым или другим посредническим предприятиям в соответствии с договорами для стимулирования расширения рынков сбыта и объема продаж.

Затраты на сбор и распространение текущей маркетинговой информации – услуги сторонних организаций по сбору внешней информации; расходы на содержание дистрибьюторов, розничных торговцев и других лиц, занимающихся сбором информации о конкурентах; содержание специальных отделов.

Затраты на маркетинговые исследования состоят из затрат по исследованию потребительских мотиваций, рекламных текстов, эффективности рекламы, проблем информирования потребителей, их реакции на новый товар, потенциальных возможностей рынка, определения каналов сбыта, изучения тенденций деловой активности, операция долгосрочного и краткосрочного прогнозирования. Эти услуги могут быть выполнены специализированными фирмами или отделом предприятия.

Расходы по рекламе – затраты на рекламную деятельность; стоимость рекламных обращений, включающая расходы по охвату лиц, частоте появления рекламы; стоимость конкретных носителей рекламы; стоимость средств стимулирования сбыта и др.

Представительские расходы, связанные с коммерческой деятельностью, состоят из расходов на проведение официальных приемов представителей других предприятий и организаций (включая иностранных); посещение культурно-зрелищных мероприятий, буфетное обслуживание во время переговоров и мероприятий культурной программы; транспортное обеспечение во время мероприятий.

В состав других расходов входят затраты на содержание финансово-сбытового отдела – заработная плата работников с начислениями, командировочные, почтовые, телефонные расходы и др.

Классификация расходов в сфере финансово-сбытовой деятельности определена теми же признаками, что и расходы по производственной деятельности.

В то же время специфика этой деятельности выдвигает в качестве основного признака классификацию затрат для принятия решений и планирования. Затраты в этом случае подразделяют на релевантные (принимаемые в расчет) и нерелевантные. Такое деление затрат необходимо для принятия решений о цене реализации, расформировании сегментов рынка, об увеличении объемов продаж.

Релевантные финансовые затраты представляют собой будущий прирост денежной наличности, величина которого зависит от рассматриваемого решения.

Управление этой сферой деятельности организации требует привлечения эффективных инструментов анализа, в частности, таких как анализ соотношения «затраты-объем-прибыль» (Cost-Volume-Profit; CVP-анализ). Он помогает понять взаимоотношения между ценой продукта, объемом или уровнем производства, прямыми затратами на единицу продукции, общей суммой постоянных затрат, смешанными затратами.

Поскольку такой анализ помогает проследить взаимосвязь между такими важными характеристиками, как затраты, объем и прибыль, он является ключевым фактором в процессе принятия многих управленческих решений. Эти решения касаются вопросов определения ассортимента выпускаемых изделий, объема производства, типа маркетинговой стратегии и т. д. Благодаря такому широкому спектру применения CVP-анализ, несомненно, является неплохим средством управления, чтобы добиться максимально возможной в данных условиях прибыли организации.

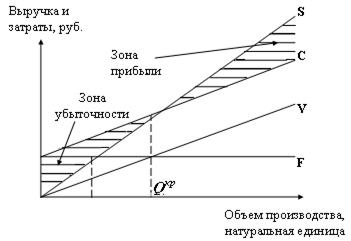

CVP-анализ иногда называют анализом критической точки. Под критической точкой понимается та точка объема продаж, в которой затраты равны выручке от реализации всей продукции, т. е. это тот объем продаж, при котором организация не имеет ни прибыли, ни убытка. Эту точку называют также «мертвой», или точкой безубыточности, или точкой равновесия. А литературе часто можно встретить обозначение этой точки как ВЕР (аббревиатура "break-even point"), т. е. точка рентабельности.

Модель “затраты - объем - прибыль” (модель безубыточности).Исходные предположения:

- модель используется для анализа текущей деятельности предприятия (краткосрочный период, в котором остаются загрузка производственных мощностей, ассортимент выпуска и реализации);

- все затраты можно классифицировать как постоянные и переменные;

- объем производства равен объему реализации;

- поведение затрат и выручки можно выразить линейной функцией одной переменной – объема выпуска.

Алгебраическое представление модели осуществляется с помощью формул:

| S=pQ; | V=vQ; | F=const; |

| M=S-V; | I=S-V-F; | C=V+F=vQ+F; |

;

;

| Здесь: | S - выручка; |

| p - цена за единицу продукции; | |

| I - прибыль | |

| M - маржа, маржинальная прибыль; | |

| m - удельная (на единицу продукции) маржинальная прибыль; |

При производстве и реализации одного вида продукции (работ, услуг) точка безубыточности определяется:

| При: I=0, | S - V - F = p QКР - v QКР - F = QКР(p-v) - F = 0 |

;

;

Здесь:Qкр – объем выпуска (реализации) в натуральных единицах, при котором прибыль предприятия равна 0, т. е. выручка равна суммарным затратам. Это критический объем (точка безубыточности), ниже которого производство становится нерентабельным.

или

или  ;

;

| Здесь: | Sкр – критический объем (реализации продукции), руб; |

| Квыр – коэффициент выручки (уровень маржинальной прибыли) |

– уровень маржинальной прибыли в %

– уровень маржинальной прибыли в %

– критический объем выручки (порог рентабельности) в ден. ед.

– критический объем выручки (порог рентабельности) в ден. ед.

– запас финансовой прочности

– запас финансовой прочности

– целевой объем продаж в натуральных единицах

– целевой объем продаж в натуральных единицах

– целевой объем продаж в денежных единицах

– целевой объем продаж в денежных единицах

Графическое представление модели приведено на рис. 16:

Рисунок 16 − Графическое представление CVP-анализа

Qз - точка закрытия предприятия (объем выпуска, при котором выручка равна постоянным затратам)

| Кб= Qф - Qкр; | Зфп= Кбр = ( Qф- Qкр )р = Sф - Sкр |

| Кб – кромка безопасности, натуральная единица; | |

| Зфп – запас прочности (стоимостное выражение кромки безопасности). |

При многономенклатурном производстве, наиболее часто встречающимся на практике, расчет Qкр выполняется в следующей последовательности:

1. Расчет критического объема выпуска (реализации), в условных единицах:

;

;

| где: | pi , vi – соответственно цена и удельные переменные затраты на i-е изделие (работу, услугу), руб. |

| di – удельный вес i-го изделия в общем объемы реализации продукции; | |

| n – ширина номенклатуры. |

2. Расчет критического объема выпуска i-го изделия в натуральных единицах:

3. Расчет критического объема реализации продукции организации, обеспечивающего безубыточную работу:

На практике в силу различных причин не всегда представляется возможным разделить общую сумму издержек предприятия на постоянную и переменную части. В таких случаях величину постоянных издержек можно определить расчетным путем при помощи метода HL (метода высшей и низшей точки).

Метод HL имеет два варианта – графический и арифметический.

Пример графического определения величины постоянных издержек.Максимальный объем продаж авторучек, который способно обеспечить организация, равен 8000000 шт. При таком объеме продаж общие издержки составляют 4500000 руб. Минимальному объему продаж в 5000000 шт. соответствуют общие издержки в размере 3000000 руб.

На графике (рис. 17) откладываются две точки, соответствующие общим издержкам для максимального и минимального объемов продаж.

Затем эти две точки соединяются прямой линией, которая опускается до пересечения с вертикальной осью графика (ось издержек). То значение, в котором прямая пересекает вертикальную ось, характеризует собой величину постоянных издержек. В данном примере постоянная часть общих издержек равна 500000 руб. Переменные издержки можно найти из уравнения затрат.

Рисунок 17 − Зависимость общих издержек от объемов продаж

| C= F+V = F+ v Q, , | |

| где: | С - суммарные (совокупные) затраты на объем выпуска; |

| F - суммарные постоянные затраты; | |

| V - переменные затраты на выпуск продукции; | |

| v - переменные затраты на единицу продукции; | |

| Q - объем выпуска и реализованной продукции. |

Сначала определяются переменные затраты на выпуск продукции (V):

4500000 − 500000 = 4000000 руб. – для максимального объёма продаж или 3000000 – 500000 = 2500000 руб. – для минимального объёма продаж.

Переменные затраты на единицу продукции составляют:

4000000/8000000 = 0,5 руб. или 2500000 / 5000000 = 0,5 руб.

Арифметическое определение постоянной части общих издержек

Сначала определяются переменные издержки единицы продукции (V):

(4500000 – 3000000) / (8000000 – 5000000) = 0,5 руб.

Затем рассчитываются общие постоянные издержки для любой точки установленного диапазона объема продаж. Например, для максимального уровня продаж расчет будет выглядеть:

4500000 – 8000000  0,5 = 4500000 – 4000000 = 500000 руб.,

0,5 = 4500000 – 4000000 = 500000 руб.,

Для минимального уровня продаж получим такой же результат:

3000000 – 5000000 0,5 = 3000000 – 2500000 = 500000 руб.

Уравнение затрат для данного примера имеет вид:

C = F + VQ = 500000 + 0,5Q

Принципы маржинального оценивания.Так как в исследуемом (краткосрочном) периоде постоянные затраты неменяются в зависимости от объема производства и реализации, продажа дополнительной единицы продукции ли оказание дополнительной услуги:

-увеличивает выручку на сумму, за которую продана единица продукции;

- увеличивает себестоимость на величину переменных затрат на изготовление единицы продукции;

- увеличивает прибыль на величину выручки от реализации минус переменные затраты, т. е. на размер удельной маржинальной прибыли.

Если объем реализации понизится на единицу, прибыль понизится на размер удельной маржинальной прибыли.

При производстве дополнительного количества продукции (на тех же производственных мощностях) дополнительными затратами на производство оказываются только переменные затраты.

Отношение маржинальной прибыли к собственно прибыли представляет собой показатель силы операционного рычага:

;

;

L - показывает, на сколько процентов изменится прибыль при изменении выручки на 1 %.

Эффект операционного рычага: любое изменение объема реализации вызывает еще более сильное изменение прибыли.

Чем больше удельный вес постоянных затрат в общей сумме затрат, тем сильнее действует операционный рычаг.

При исследовании силы операционного рычага выявляется математическая зависимость: если прибыль равна 0, сила операционного рычага стремится к бесконечности. Даже самые слабые колебания объема производства вокруг критической точки вызывают сильные относительные колебания прибыли.

Зная силу операционного рычага, можно определить, на сколько процентов изменится прибыль при изменении выручки на определенный процент. Например, если сила операционного рычага равна 2, то с увеличением выручки на 10 % прибыль увеличится на 20 %.

Мощный операционный рычаг − это высокий операционный риск. Поэтому в ситуации, когда спрос нестабилен, рекомендуется снижать постоянные затраты: даже небольшое снижение выручки вызывает резкое падение прибыли. Если спрос стабилен, целесообразно снижать переменные затраты на единицу продукции и наращивать постоянные затраты, так как это приведет к большему приросту прибыли.

Все перечисленные показатели можно использовать для прогнозирования развития предприятия, т. е. выбрать оптимальную стратегию в управлении прибылью, затратами.

При этом возможны пять основных стратегий:

1. Увеличение цены реализации;

2. Снижение переменных затрат;

3. Снижение постоянных затрат;

4. Увеличение объема производства и реализации;

5. Сочетание любых перечисленных стратегий.

Маржинальный подход и анализ «затраты – объем - прибыль» дают возможность принимать обоснованные управленческие решения ряда задач и проблем:

- выбор структуры продаж;

- планирование цены;

- сохранение или прекращение производства убыточного продукта;

- расчет и планирование прибыли;

- выбор оптимальной стратегии в управлении прибылью и затратами;

- принятие специального заказа по ценам ниже себестоимости;

- формирование производственного плана в условиях ограниченных мощностей и других лимитирующих факторов;

- выбор между приобретением комплектующих изделий и производством их собственными силами;

- другие.

Руководство предприятия часто стоит перед выбором, стоит ли сохранять производство какого-либо продукта или следует прекратить его выпуск. Если цена реализации изделия ниже величины его полной себестоимости, то отчет, выполненный по общепринятой форме, будет содержать данные о том, что изделие продается в убыток. Суть проблемы заключается в определении того, увеличивает ли производство данного продукта прибыль предприятия в целом. Поэтому наиболее логичным представляется использование данных из отчетов о прибылях и убытках, составленных с выделением показателя маржинального дохода.

Пример. Предприятие производит три вида продукции: А, В, и С. В табл. 8 представлен отчет о прибылях и убытках, составленный как по предприятию в целом, так и по каждому продукту отдельно.

Дата добавления: 2020-10-25; просмотров: 627;

Поиск по сайту

Узнать еще

- F. Построение диаграмм сумм рангов

- І. Построение дисперсионного комплекса.

- А. Построение эпюр М и Q

- А. Построение эпюр М и Q

- Аксиоматическое построение теории вероятностей

- Безработица является неотъемлемой чертой общества с рыночной экономикой, что наглядно видно по данным таблицы 3.1.

- В состав комиссии в обязательном порядке включаются лица, за которыми принимаемая техника закреплена или будет закреплена.

- Ввод данных в ячейки таблицы

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине