Величина, качество и достаточность капитала

На сегодняшний день потери вследствие обесценения и списания активов, убытки от текущей деятельности оказывают негативное воздействие на величину капитала кредитных организаций, приводя даже к тому, что совокупный капитал банковского сектора некоторых стран, например, Греции становится отрицательным. В то же время монетарные власти, стремясь восстановить нормальное функционирование банковских систем, предпринимают усилия по их рекапитализации, причем нередко происходит национализация отдельных кредитных институтов. Программы по ре- капитализации банковского сектора осуществляются в Австрии (стоимость – 15 млрд. евро, национализирован Bank Medici AG), Великобритании (500 млрд. фунтов стерлингов и национализация 8 крупных банков, в том числе таких гигантов, как Royal Bank of Scotland), Германии (национализация Hypo Real Estate), Италии (12 млрд. евро), Китае (20 млрд. дол. с целью рекапитализации Agriculural Bank of China), Португалии (4 млрд. евро и национализация Banco Portыgues de Negуcios), Франции (40 млрд. евро), Швейцарии (5,2 млрд. дол. для рекапитализации банка UBS).

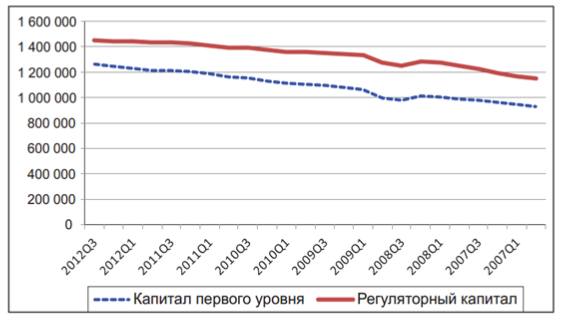

Программы по рекапитализации банковского сектора в совокупности с другими мерами поддержки, а также некоторые положительные изменения в макроэкономической конъюнктуре позволили многим странам не только восполнить потери капитала банков, но и обеспечить его рост. Так, например, в США в посткризисном 2012 году, наблюдался устойчивый рост, как капитала первого уровня банковского сектора, так и собственных средств в целом (рис. 10.2).

Рис. 10.2. Динамика капитала первого уровня и регуляторного капитала банковского сектора США, млрд. дол. США

Источник: Quarterly Banking Profile. Federal Deposit Insurance Corporation; www.fdic.gov

Активные меры по укреплению капитальной базы банковского сектора предпринимались не только в развитых, но и в развивающихся странах с переходной экономикой. Причем важными источниками роста собственных средств были различные формы участия государства в капитале банков: субординированные кредиты, предоставлявшиеся монетарными властями кредитным организациям, прямое участие государственных институтов в капитале, временная национализация некоторых банков.

В результате некоторой стабилизации ситуации на кредитном и финансовом рынках многим кредитным организациям удалось улучшить финансовые результаты деятельности, что позволяет возобновить естественную рекапитализацию за счет прибыли. Вместе с тем в ряде стран, например в Греции, Румынии, Италии, Испании, наблюдаются отрицательные финансовые результаты деятельности банковского сектора в целом, что крайне негативно влияет и на величину его капитала.

Достигнутые успехи в капитализации банковского сектора большинства стран не должны заслонять потенциальные угрозы для собственных средств кредитных организаций (возможные расходы на дополнительные резервы по кредитам и прочим активам, падение рыночной цены акционерного капитала, убытки от текущей деятельности). В краткосрочной перспективе можно прогнозировать небольшой рост капитала банковского сектора большинства стран, хотя темпы роста будут значительно меньше, чем в период активной поддержки банковских систем со стороны государства.

Увеличение капитала банковских систем большинства стран способствовало и росту его достаточности. Хотя в ряде стран наблюдалась и обратная тенденция, что связано с большими убытками (например, в Греции), ухудшением качества активов или быстрым ростом высокорисковых активных операций.

В целом в настоящее время большинство стран имеют значительный запас достаточности капитала банковского сектора: Аргентина – 16,6%, Бразилия – 17,1, Великобритания – 15,7, Германия – 17, Италия – 12,7, Казахстан – 17,3, Канада – 15,6, Китай – 12,7, Россия – 13,8, США – 14,6, Украина – 18, Япония – 14,2%.

В краткосрочной перспективе ожидается некоторое снижение достаточности капитала банков в большинстве стран вследствие ограниченных возможностей по дальнейшей капитализации кредитных организаций и увеличения объема рискованных активов. Наиболее сложная ситуация с этим ключевым показателем банковской деятельности может сложиться в проблемных европейских странах (Греция, Испания, Италия и др.).

Дата добавления: 2020-10-25; просмотров: 720;

Поиск по сайту

Узнать еще

- II. Стоимость отдельных элементов капитала

- АВТОМАТИЗИРОВАННЫЕ СИСТЕМЫ КОНТРОЛЯ И УПРАВЛЕНИЯ КАЧЕСТВОМ ЭЛЕКТРОННЫХ СРЕДСТВ

- АКТУАЛЬНОСТЬ ПРОБЛЕМЫ УПРАВЛЕНИЯ КАЧЕСТВОМ

- Алиментарная недостаточность. Голодание

- Анализ динамики состава и структуры имущества предприятия (активов) и капитала (пассивов)

- Анализ искажающих факторов, влияющих на качество речи в пакетных сетях

- Анализ наличия и динамики оборотного капитала

- Анализ состава, структуры, источников формирования капитала организации и эффективности его использования.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине