Аналіз руху та ефективності формування грошових потоків

Оцінюючи якість управління підприємством необхідно перш за все дослідити стан руху грошових потоків, що можна здійснити використовуючи табл. 6.2.

Таблиця 6.2

АНАЛІЗ РУХУ ГРОШОВИХ КОШТІВ

| Показники | Попередній рік | Звітний рік | Відхилення |

| 1. Чистий рух коштів від операційної діяльності | 1383,1 | -1665,6 | -3048,7 |

| 2. Чистий рух коштів від інвестиційної діяльності | 140,6 | -833,8 | -693,2 |

| 3. Чистий рух коштів від фінансової діяльності | 1247,1 | 2342,3 | +3589 |

| Усього чистого руху коштів | -4,6 | -157,1 | -152,5 |

| 4. Залишок коштів на початок року | 267,7 | 182,1 | -85,6 |

| Показники | Попередній рік | Звітний рік | Відхилення |

| 5. Вплив зміни валютних курсів на залишок коштів | -81,0 | -7,5 | +73,5 |

| 6. Залишок коштів на кінець року | 182,1 | 17,5 | -164,6 |

На думку спеціалістів, якість управління підприємством можна охарактеризувати як добру в тому випадку, якщо за результатами звітного періоду чистий рух грошових коштів від операційної діяльності має позитивне значення, від інвестиційної та фінансової – від’ємне. Це означає, що в результаті операційної діяльності, зокрема від реалізації продукції підприємство отримує кошти, достатні як для інвестування, так і для виплати відсотків за кредитами. Якщо при цьому чистий рух грошових потоків від усіх видів діяльності за звітний період також має позитивне значення, то можна зробити висновок про те, що керівництво повністю забезпечує ефективне управління усіма аспектами діяльності підприємства.

В тому випадку, якщо чистий рух грошових потоків у результаті операційної та фінансової діяльності має позитивне значення, а в результаті інвестиційної – від’ємне, роблять висновок про нормальну якість управління підприємством. Такий висновок обумовлюється тим, що підприємство направляє грошові кошти, отримані від операційної діяльності, та кошти від фінансової діяльності (кредити банків, додаткові вкладення власників) на придбання необоротних активів (оновлення основних засобів, вкладення в нематеріальні активи, здійснення довготермінових інвестицій). В цій ситуації бажано позитивне значення за статтею «Чистий рух коштів за звітній період» (с. 400 ф.3). Слід зазначити, що фінансування витрат інвестиційної діяльності за рахунок надходження коштів від фінансової діяльності не завжди заслуговує негативної оцінки. Таке явище свідчить про залучення інвестицій для розвитку підприємства.

Від’ємне значення за статтею «Чистий рух коштів від інвестиційної діяльності» і позитивне за статтею «Чистий рух коштів від фінансової діяльності» також може означати, що підприємство одержало кредит під невеликий відсоток і інвестувало одержані кошти на більш вигідних умовах.

Ситуація за якої чистий рух коштів у результаті інвестиційної та фінансової діяльності має позитивне значення, а в результаті операційної – від’ємне є загрозливою: підприємство фінансує витрати операційної діяльності за рахунок інвестиційної та фінансової, тобто за рахунок кредитів, додаткової емісії акцій тощо.

Якість управління за такої ситуації є вкрай негативною, а стан підприємства можна оцінити як критичний.

Отже можна зробити висновок про те, що якість управління підприємством буде знаходитися на належному рівні лише в тому випадку, якщо буде позитивне значення чистого руху грошових коштів у результаті операційної діяльності, тобто якщо від реалізації продукції підприємство матиме прибутки і не відволікатиме кошти в дебіторську заборгованість табл. 6.3.

Таблиця 6.3

СХЕМА АНАЛІЗУ РУХУ ГРОШОВИХ КОШТІВ

| Фактичне значення показників руху грошових коштів | Якість управління підприємством | ||

| від операційної діяльності | від фінансової діяльності | від інвестиційної діяльності | |

| - | - | - | Вкрай негативне управління, криза підприємства |

| - | + | - | Проблемна ситуація |

| - | - | + | |

| - | + | + | |

| + | - | - | Добре управління |

| + | + | - | Нормальне управління |

| + | - | + | |

| + | + | + | Ефективне управління всіма аспектами діяльності підприємства |

І. АНАЛІЗ РУХУ ГРОШОВИХ ПОТОКІВ

Головною метою аналізу руху грошових коштів є оцінка спроможності підприємства заробляти грошові кошти в розмірі і в строки, необхідні для здійснення запланованих витрат.

Сформульована основна мета фінансового аналізу в процесі управління грошовими коштами може бути досягнута завдяки вирішенню таких завдань:

1) Визначення обсягів і джерел грошових коштів, що надходять на підприємство. У процесі здійснення такого напряму аналізу доцільно зупинитися на розгляді таких питань:

а) чи не відбулося надходження грошових коштів за рахунок збільшення короткострокових зобов’язань, які потребують погашення в майбутньому;

б) чи не збільшився акціонерний капітал за рахунок додаткової емісії акцій;

в) чи не було розпродажу майна (основних засобів, виробничих запасів);

г) чи скорочуються запаси матеріальних цінностей, незавершеного виробництва, готової продукції на складі.

2) Дослідження основних напрямів використання грошових коштів. У цьому зв’язку слід проаналізувати питання:

а) чи не спостерігається зниження показників оборотності активів;

б) чи немає уповільнення оборотності поточних активів;

в) чи не зростають абсолютні значення запасів і дебіторської заборгованості;

г) чи не було різкого збільшення обсягів виробництва товарів, що потребує додаткових грошових потоків;

д) чи не було надмірних виплат акціонерам понад рекомендованих норм розподілу чистого прибутку;

е) чи своєчасно здійснюються платежі до бюджету та державні цільові фонди;

є) чи не було тривалої заборгованості персоналу по заробітній платі.

3) Оцінка причин дефіциту грошових коштів. Такими причинами можуть бути:

а) низька рентабельність продажу, активів і власного капіталу;

б) відволікання грошових коштів у зайві виробничі запаси та незавершене виробництво, вплив інфляції на запаси;

в) випереджаючі темпи зростання дебіторської заборгованості відносно темпів зростання обсягів реалізації;

г) великі капітальні витрати, що не забезпечені відповідними джерелами фінансування;

д) високі виплати податків і зборів, а також суми дивідендів акціонерам;

е) надмірна частка позикового капіталу в пасиві балансу і пов’язані з цим високі виплати відсотків за користування кредитами та позиками;

є) зниження коефіцієнта оборотності оборотних активів, тобто залучення в оборот підприємства додаткових грошових коштів.

4) Аналіз достатності власних коштів для здійснення інвестиційної діяльності. Джерелами грошових коштів для інвестиційної діяльності підприємства можуть бути надходження у формі амортизаційних відрахувань та чистого прибутку, доходи безпосередньо від інвестиційної діяльності, надходження за рахунок джерел довгострокового фінансування (емісія акції та корпоративних облігацій, довгострокові кредити та позики).

Порівнюючи розмір фінансування запланованих підприємством певних напрямів інвестиційної діяльності з величиною чистого грошового потоку від операційної діяльності, визначають величину додаткових коштів, необхідних для залучення із зовнішніх джерел. Чим більша величина чистого грошового потоку, що формується в результаті операційної діяльності, тим менша потреба в додатковому залученні позикових коштів для здійснення інвестиційної діяльності. За інших рівних умов таку ситуацію слід розглядати як позитивну, оскільки це дає змогу зменшити фінансові витрати, пов’язані з обслуговуванням боргу, та забезпечити фінансову незалежність від зовнішніх інвесторів і кредиторів.

5) Оцінка причин невідповідності величини грошових коштів сумі отриманого прибутку. При аналізі фінансового стану підприємства необхідно розрізняти, що прибуток за звітний період і грошові кошти, отримані підприємством протягом періоду, - не одне й те саме. Прибуток виражає приріст авансованої вартості, що характеризує ефективність управління підприємством. Наявність прибутку не означає наявності у підприємства вільних грошових коштів, доступних для витрачання. Ситуація, коли підприємство є прибутковим, але не має коштів, щоб розрахуватися зі своїми робітниками та контрагентами, має місце в трансформаційній економіці.

Аналіз руху грошових коштів якраз дає змогу пояснити розбіжності між величиною грошових коштів підприємства за звітний період та величиною отриманого за цей період прибутку.

Основні причини розбіжності між величиною грошових коштів і сумою отриманого прибутку:

1) Прибуток (збитки), що відображується у Звіті про фінансові результати, формується відповідно до принципів бухгалтерського обліку, згідно з яким доходи і витрати визнаються в тому обліковому періоді, в якому вони були нараховані (незалежно від реального руху грошових коштів):

а) облік реалізованої продукції на момент її відвантаження (виставлення розрахункових документів покупцям), пов’язаний із розбіжністю величини відвантаження і надходження грошових коштів від покупців. Причина такої розбіжності – зміни залишків дебіторської заборгованості;

б) наявність витрат, що відносяться до майбутніх періодів, призводить до того, що реальна сума платежів відрізняється від собівартості продукції, в яку, як відомо, включаються витрат тільки звітного періоду;

в) наявність відкладних платежів, тобто нарахованих, але не здійснених у звітному періоді витрат збільшує собівартість продукції на ці витрати, але відтоку грошових коштів не відбувається;

г) поділ витрат на капітальні та поточні. Якщо поточні витрати безпосередньо відносяться на собівартість реалізованої продукції, то капітальні відшкодовуються протягом тривалого періоду часу через амортизаційні відрахування. Проте саме капітальні витрати супроводжуються більш значним відтоком грошових коштів.

2) Джерелом збільшення грошових коштів не обов’язково є прибуток (наприклад, притік грошових коштів може бути забезпечений за рахунок їх залучення на позиковій основі), так само як відтік грошових коштів часто не пов’язаний зі зменшенням фінансового результату.

3) Придбання активів довгострокового характеру і пов’язаний з цим відтік грошових коштів не впливає на величину прибутку, а їх реалізація змінює сукупний фінансовий результат на суму результату від цієї операції.

4) На величину фінансових результатів впливають витрати, які не супроводжуються відтоком грошових коштів (наприклад, амортизаційні відрахування).

5) На розбіжність фінансового результату та величини грошових коштів безпосередній вплив мають зміни в складі оборотного капіталу.

Діяльність підприємства, що накопичує запаси товарно-матеріальних цінностей, неминуче супроводжується відтоком грошових коштів; але до того моменту, поки запаси не будуть відпущені у виробництво, величина фінансового результату не зміниться. Отже, збільшення залишків по статтях оборотних активів призводить до додаткового відтоку грошових коштів, а скорочення – до їх притоку.

6) Відплив грошових коштів пов’язаний із закупкою товарно-матеріальних цінностей і визначається характером розрахунків із кредиторами. Наявність кредиторської заборгованості дає змогу підприємству використовувати запаси, які ще не сплачені. Відповідно чим більше період погашення кредиторської заборгованості, тим більша сума несплачених запасів перебуває в обороті підприємства і тим вагомішою є розбіжність між обсягом матеріальних цінностей, відпущених у виробництво (собівартість реалізованої продукції), і розміром платежів кредиторам.

Логіка аналізу руху грошових коштів полягає в тому, щоб визначити залишок грошових коштів на початок і кінець періоду за видами діяльності, а також їх надходження та напрями використання.

ІІ. АНАЛІЗ НАЯВНОСТІ ТА СТРУКТУРИ ГРОШОВИХ ПОТОКІВ

Аналіз руху грошових коштів підприємства починається з вивчення динаміки надходжень, видатків і формування чистого грошового потоку. Це дає змогу розкрити і охарактеризувати тенденції розвитку обсягів господарської діяльності в цілому і за окремими об’єктами щодо доходів, витрат та фінансових результатів, а також їх збалансованості в часі.

Паралельно оцінюють динамічні зміни показників у просторі за джерелами грошових потоків. Зокрема, це можуть бути окремі постачальники, покупці, податкові платежі, витрати на соціальні потреби, види оплати праці, банківські установи, сегменти ринку, структурні підрозділи.

Структурний аналіз грошових потоків забезпечує їх вивчення за:

1) видами господарської діяльності (операційної, інвестиційної, фінансової та від надзвичайних подій), що дасть змогу установити частку кожного виду діяльності у формуванні грошового потоку;

2) об’єктами діяльності (товари, продукція, роботи, послуги, інші активи), що дозволить визначити важливість кожного об’єкта діяльності як в окремих видах, так і в цілому в господарській діяльності підприємства;

3) структурними підрозділами, що покаже внесок кожного підрозділу у формування грошових потоків;

4) джерелами надходження, що дає можливість визначити частку кожного з них у формуванні загального грошового потоку. Особливу увагу звертають на співвідношення формування коштів за рахунок власних і залучених джерел;

5) напрямами використання, що визначає основних користувачів грошових коштів. Розглядається на скільки змінилися за рахунок витрат коштів окремі види активів підприємства, що забезпечують приріст його ринкової вартості та за якими напрямами використовувалися залучені грошові кошти.

Результати аналізу структури і динаміки грошових коштів служать базою для проведеного факторного аналізу формування грошових потоків.

В свою чергу фінансова інформація про рух грошових коштів може бути використана для розрахунку аналітичних показників. У практиці фінансового аналізу використовують групу показників платоспроможності, які розраховують як відношення надходжень і платежів. Такі показники можуть застосовуватися як до грошових потоків від певних видів діяльності, так і до грошових потоків підприємства в цілому.

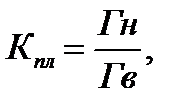

Базова формула розрахунку показника платоспроможності має такий вигляд:

(6.7)

(6.7)

де Кпл – коефіцієнт платоспроможності;

Гн – грошові надходження за період;

Гв – грошові витрати.

Визначення цього коефіцієнта потрібне для того, що показати, наскільки в разі несприятливих умов можуть бути скорочені надходження грошових коштів без загрози необхідним розрахункам.

Очевидно, що значення Кпл не має бути меншим за одиницю. У противному разі можна говорити про те, що поточних надходжень недостатньо для здійснення поточних платежів і підприємство здійснює їх за рахунок залишку грошових коштів на початок періоду.

У цьому зв’язку слід зазначити, що однією з основних умов стабільного фінансового стану підприємства є надходження грошових коштів, що забезпечує покриття його поточних зобов’язань. Відсутність такого мінімально необхідного запасу грошових коштів свідчить про фінансові труднощі підприємства.

Наступним показником, що вказує на виникнення фінансових ускладнень, є тенденція до скорочення частки грошових коштів у складі оборотних активів підприємства при зростаючому обсязі Його поточних зобов’язань. Тому щомісячний аналіз співвідношення грошових коштів і найбільш термінових зобов’язань (строк яких закінчується в поточному місяці) може надати точну інформацію про надлишок (нестачу) грошових коштів на підприємстві.

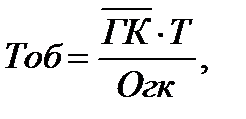

Іншим методом оцінки достатності грошових коштів є визначення тривалості періоду їх обороту. З цією метою використовують таке співвідношення:

(6.8)

(6.8)

де Тоб - тривалість періоду обороту;

ГК - середні залишки грошових коштів;

Т - тривалість періоду, що аналізується (рік, квартал);

Oгк – оборот грошових коштів за період.

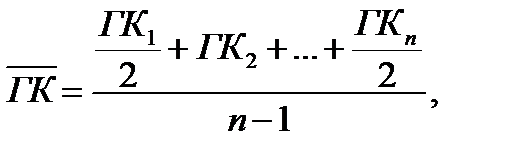

Для розрахунку середніх залишків грошових коштів використовують внутрішні облікові дані про величину залишків на початок і кінець періоду (наприклад, місяць) на рахунках грошових коштів. З цією метою використовують формулу:

(6.9)

(6.9)

де ГКn – залишки грошових коштів на початок n-го місяця, тис. грн;

n – кількість місяців у періоді.

Для визначення величини середнього обороту потрібно використовувати кредитовий оборот за період, що аналізується, по субрахунку 311 «Поточні рахунки в національній валюті», беручи до уваги, що більшість підприємств здійснюють безготівкові розрахунки зі своїми контрагентами, а видавання грошових коштів через касу (наприклад, заробітна плата працівників) передбачає їх попереднє одержання в банку та використання (чекові книжки, акредитиви) за рахунок власних коштів, пов’язане з перерахуванням коштів з поточного рахунку на відповідні спеціальні рахунки. У цих випадках використання суми кредитових оборотів по рахунках 30 «Каса», 311 «Поточні рахунки в банку в національній валюті», 313 «Інші рахунки в банку в національній валюті» для визначення величини обороту призвело б до подвійного рахунку і, як наслідок, – до значного викривлення показника оборотності грошових коштів на підприємстві. Однак якщо на підприємстві значна частина розрахунків проходить через касу або формування спеціальних рахунків здійснюється на позиковій основі, тобто суми, що проводяться за кредитом субрахунків 30 «Каса», 313 «Інші рахунки в банку в національній валюті», не знаходять свого попереднього відображення на субрахунку 311 «Поточні рахунки в банку в національній валюті», вказані витрати грошових коштів мають бути додані до суми кредитового обороту по рахунку 311 «Поточні рахунки в банку в національній валюті».

У зв’язку з тим, що рух грошових коштів, а також його результати (чистий грошовий потік) впливають на ліквідність та платоспроможність підприємства, у межах ретроспективного аналізу поряд з класичними його завданнями доцільно здійснити аналіз:

1) ліквідності та платоспроможності;

2) втрат у грошовому потоці внаслідок непродуманої політики стосовно дебіторів;

3) внутрішніх ресурсів підвищення платоспроможності;

4) шляхів підвищення ліквідності балансу підприємства.

На першому етапі ретроспективного аналізу розглядають динаміку обсягу формування позитивного грошового потоку підприємства в розрізі окремих джерел. У процесі цього аналізу темпи приросту позитивного грошового потоку порівнюють з темпами приросту активів підприємства, обсягів виробництва та реалізації продукції. Особливу увагу на цьому етапі аналізу приділяють вивченню співвідношення залучення коштів за рахунок внутрішніх і зовнішніх джерел, виявленню ступеня залежності Розвитку підприємства від зовнішніх джерел фінансування.

На другому етапі вивчають динаміку обсягів формування негативного грошового потоку підприємства, а також структуру Цього потоку за напрямами розподілу грошових коштів. На цьому етапі аналізу визначають, наскільки розмірно розвивалися за Рахунок витрачання грошових коштів окремі види активів підприємства, що забезпечують приріст його ринкової вартості, за якими напрямами використовувалися грошові кошти, залучені із зовнішніх джерел, якою мірою погашалася сума основного боргу за залученими раніше кредитами та позиками.

На третьому етапі розглядають збалансованість позитивного і негативного грошових потоків, а також вивчають динаміку показника чистого грошового потоку як найважливішого показника фінансової діяльності підприємства та індикатора рівня збалансованості його грошових потоків у цілому. У процесі аналізу визначають роль і місце чистого прибутку підприємства у формуванні його чистого грошового потоку, виявляють ступінь достатності амортизаційних відрахувань з позиції необхідності оновлення основних засобів і нематеріальних активів.

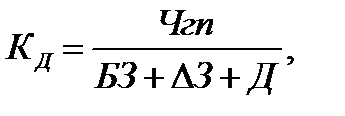

Одним із аспектів аналізу, що здійснюється на цьому етапі, є визначення достатності чистого грошового потоку, що генерується підприємством, з позиції його потреб. У таких цілях використовують коефіцієнт достатності чистого грошового потоку, який розраховують за формулою

(6.10)

(6.10)

де Чгп – сума чистого грошового потоку підприємства в період, що розглядається;

БЗ – сума виплат основного боргу за довго- та короткостроковими кредитами і позиками підприємства;

∆З – сума приросту запасів товарно-матеріальних цінностей у складі оборотних активів підприємства;

Д – сума дивідендів (процентів), що сплачені власникам підприємства (акціонерам) на вкладений капітал (акції).

З метою усунення впливу господарських циклів розрахунок коефіцієнта достатності чистого грошового потоку підприємства рекомендується здійснювати за три останніх роки.

На четвертому етапі аналізу досліджують синхронність формування позитивного і негативного грошових потоків у розрізі окремих інтервалів звітного періоду, розглядають динаміку залишків грошових активів підприємства, що відображує рівень цієї синхронності та забезпечує абсолютну платоспроможність. У процесі дослідження синхронності формування різних видів грошових потоків розраховують коефіцієнт ліквідності грошового потоку підприємства:

(6.11)

(6.11)

де Лгп – коефіцієнт ліквідності грошового потоку підприємства;

ГПВП, ГПВН – відповідно сума валового позитивного і негативного грошових потоків;

ГК1, ГК0 – сума залишку грошових активів підприємства на кінець і початок періоду.

На п’ятому етапі аналізу визначають ефективність грошових потоків підприємства.

Ефективне формування грошових потоків означає таке надходження і витрачання грошових коштів, яке створює чистий грошовий потік та дає віддачу у вигляді чистого прибутку. Тому варто виявити збалансованість позитивного (надходження) і негативного (витрачання) грошових потоків у загальному обсязі, вивчити динаміку показника чистого потоку.

У процесі аналізу визначається роль і місце чистого прибутку підприємства у формуванні його чистого грошового потоку, виявляється рівень достатності амортизаційних відрахувань з позицій необхідного відновлення необоротних активів.

Оцінку ефективності формування грошових потоків, насамперед, здійснюють за розрахунком чистого грошового потоку (ЧГ), який характеризується різницею між надходженням (НГ) і витрачанням (ВГ) грошових коштів у певному інтервальному періоді.

ЧГ = НГ - ВГ (6.12)

Як показує розрахунок, в залежності від співвідношення позитивного і негативного грошового потоку, величина чистого грошового потоку може бути позитивною (+ГПвп) і негативною (-ГПвн).

Позитивна величина чистого грошового потоку свідчить про наявність у підприємства вільного залишку грошових коштів, одержаних від об’єктів господарювання в окремих періодах. У протилежному випадку можна говорити про те, що поточних надходжень недостатньо для здійснення платежів, і підприємству для розрахунків необхідно використовувати залишки грошових коштів минулих періодів, користуватися позиками, або тимчасово збільшувати кредиторську заборгованість, тобто бути неплатоспроможним.

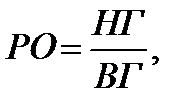

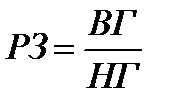

За відношенням позитивного і негативного грошових потоків визначають рівні окупності (РО) і завантаження (РЗ) грошових витрат:

(6.13)

(6.13)

(6.14)

(6.14)

Якщо рівень показника РО < 1, грошовий потік підприємства вважається скупним, тобто формується певна величина чистого грошового потоку, а на 1 гривню грошових надходжень використовується менше однієї гривні грошових витрат.

Рівень завантаження грошових витрат повинен бути більше 1,0 і показує скільки грошових надходжень формує кожна гривня грошових витрат.

Позитивні величини різниці 1,0 – РО і РЗ – 1,0 свідчать, наскільки стабільно підприємство може забезпечити грошові витрати.

ТЕМА 7

Дата добавления: 2016-07-22; просмотров: 5321;

Поиск по сайту

Узнать еще

- Інтегральний метод в економічному аналізі

- АНАЛІЗ І ПРОЕКТУВАННЯ КУЛАЧКОВИХ МЕХАНІЗМІВ

- Аналіз існуючих виробів та визначення завдань проекту

- Аналіз автоматів з D-тригерами

- Аналіз автоматів з JK-тригерами

- Аналіз відходів у виробництві

- Аналіз вікового складу устаткування

- Аналіз валового прибутку від реалізації продукції, тис. грн.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине