Объективные и субъективные причины предпринимательского риска

Риск составляет объективно неизбежный элемент принятия любого хозяйственного решения в силу того, что неопределенность — неизбежная характеристика условий хозяйствования. В экономической литературе часто не делается различий между понятиями «риск» и «неопределенность». На наш взгляд, их следует разграничивать. В действительности первое характеризует такую ситуацию, когда наступление неизвестных событий весьма вероятно и может быть оценено количественно, а второе — когда вероятность наступления таких событий оценить заранее невозможно. В реальной ситуации решение, принимаемое предпринимателем, почти всегда сопряжено с риском, который обусловлен наличием ряда факторов неопределенности, заранее не предвиденных.

Предприниматель проявляет готовность идти на риск в условиях неопределенности, поскольку наряду с риском потерь существует возможность дополнительных доходов. И. Шум-петер в книге «Теория экономического развития (Исследование предпринимательской прибыли, капитала, процента и цикла конъюнктуры)» пишет о том, что если риски не учитываются в хозяйственном плане, тогда они становятся источником, с одной стороны, убытков, а с другой — прибылей. Можно выбрать решения, содержащие меньше риска, но при этом меньше будет и получаемая прибыль. На рисунке показана зависимость риска и прибыли. Более высокий риск связан с вероятностного извлечения более высокого дохода.

Предпринимательский риск имеет объективную основу из-за неопределенности внешней среды по отношению к предпринимательской фирме. Внешняя среда включает в себя объективные экономические, социальные и политические условия, в рамках которых фирма осуществляет свою деятельность и к динамике которых она вынуждена приспосабливаться. Неопределенность ситуации предопределяется тем, что она зависит от множества переменных, контрагентов и лиц, поведение которых не всегда можно предсказать с приемлемой точностью. Сказывается также и отсутствие четкости в определении целей, критериев и показателей их оценки (сдвиги в общественных потребностях и потребительском спросе, появление технических и технологических новшеств, изменение конъюнктуры рынка, непредсказуемые природные явления).

По американским стандартам все люди делятся на две категории: рискованных и более осторожных, идущих на принятие решений только с минимальными шансами на риск. Для предпринимателя важно знать, к какой группе он относится, поэтому для определения склонности к риску психологами разработаны различные тесты, определяющие уровень риска в различных сферах предпринимательской деятельности.

Оценка риска и выбор решения во многом зависят от человека, его принимающего. Одна и та же рискованная ситуация характеризуется разными предпринимателями неодинаково, поскольку риск воспринимается сугубо индивидуально. Немало зависит от того, что возьмет верх — предчувствие успеха или неудачи. Рискованных решений обычно избегают предприниматели консервативного типа, не склонные к инновациям.

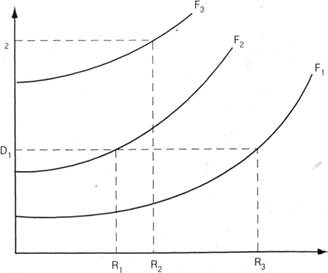

Карта предпочтений между ожидаемой доходностью и рискованностью проекта

В настоящее время можно выделить две формы предпринимательства. В первую очередь это коммерческие организации, основанные на старых хозяйственных связях. В ситуации неопределенности такие предприниматели стараются избегать риска, пытаясь приспосабливаться к изменяющимся условиям хозяйствования.

Вторая форма — это вновь созданные предпринимательские структуры, характеризующиеся развитыми горизонтальными

связями, широкой специализацией. Такие предприниматели готовы рисковать, в рисковой ситуации они маневрируют ресурсами, способны очень быстро находить новых партнеров.

Принципиальное решение о принятии рискового проекта зависит для предпринимателя, принимающего это решение, от его предпочтений между ожидаемой доходностью (рентабельностью) вкладываемых в этот проект средств (в среднем за значительный период времени) и их надежностью, которая в свою очередь понимается как нерискованность, вероятность получения доходов.

Указанные предпочтения предпринимателя обычно отражаются в так называемой карте его предпочтений между ожидаемой коммерческой эффективностью вложенных средств, то есть доходностью, рентабельностью и их риском. Эта карта предполагает также учет нескольких уровней полезности для предпринимателя. На рисунке приведен общий вид подобной карты предпочтений.

Кривые на карте предпочтений имеют положительный наклон, так как из сопоставляемых критериев один — позитивный, а другой — негативный.

Изображенные на рисунке кривые носят название «кривых равных предпочтений» или «кривых безразличия», так как каждая из них отражает своими точками равнопредпочтимые для предпринимателя при данном уровне его удовлетворенности пары ожидаемой эффективности и рискованности решения.

Приемлемых уровней удовлетворенности (полезности) может быть несколько. На приведенном рисунке их три, из них наиболее низкий из всех приемлемых уровень F1, наиболее высокий — F3. Уровень F1, ниже, чем уровень F2, так как при одной и той же ожидаемой доходности решения в первом случае (для f1) величина риска R3 больше, чем риск r2 во втором случае (для F3). Сочетание же ожидаемой рентабельности решения и его рискованности, отвечающее одной из точек кривой равных предпочтений для уровня F3, оказывается тогда за счет более высокой ожидаемой доходности вложений в данное решение (хотя и при большем риске) боле привлекательным для предпринимателя, соответствует более высокому уровню полезности.

Определение риска

В отечественной экономической науке по существу отсутствуют общепризнанные теоретические положения о предпринимательском риске, фактически не разработаны методы оценки риска применительно к тем или иным производственным ситуациям и видам предпринимательской деятельности, отсутствуют рекомендации о путях и способах уменьшения и предотвращения риска. Хотя следует отметить, что в последние годы появились научные работы, в которых при рассмотрении вопросов планирования, экономической деятельности коммерческих организаций, соотношения спроса и предложения затрагиваются вопросы риска, такие, как: «Риски в современном бизнесе» (коллектив авторов); монография Б.Г. Райзберга «Азбука предпринимательства»; монография А.А. Первозванского и Т.Н. Первозванской «Финансовый рынок: расчет и риск» и др.

Определенный интерес представляет сравнительное рассмотрение классической и неоклассической теории предпринимательского риска и их экономического приложения.

При исследовании предпринимательской прибыли такие представители классической теории, так Дж. Милль, Н.У. Сениор различали в структуре предпринимательского дохода процент (как долю на вложенный капитал), заработную плату предпринимателя и плату за риск (как возмещение возможного риска, связанного с предпринимательской деятельностью).

В классической теории предпринимательского риска последний отождествляется с математическим ожиданием потерь, которые могут произойти в результате выбранного решения. Риск здесь не что иное, как ущерб, который наносится осуществлением данного решения.

Такое одностороннее толкование сущности риска вызвало резкое возражение у части зарубежных экономистов, что повлекло за собой выработку иного понимания содержания предпринимательского риска.

В 30-е годы нашего столетия экономисты А. Маршалл и А. Пигу разработали основы неоклассической теории предпринимательского риска. Основы этой теории состоят в следующем: предприниматель, работающий в условиях неопределенности и прибыль которого есть случайная переменная, при заключении сделки руководствуется двумя критериями:

- размерами ожидаемой прибыли;

- величиной ее возможных колебаний.

Поведение предпринимателя, согласно неоклассической теории риска, обусловлено концепцией предельной полезности. Это означает, что при наличии двух вариантов, например, капитальных вложений, дающих одинаковую ожидаемую прибыль, предприниматель выбирает вариант, в котором колебания ожидаемой прибыли меньше. Если принимается небольшое число решений одного типа, то нельзя рассчитывать, что отклонения от ожидаемой прибыли взаимно уравняются, так как в этом случае закон больших чисел не действует. Именно поэтому предприниматель, принимая решение, должен учитывать колебания прибыли и выбирать вариант решения, который дает тот же результат, но характеризуется меньшими колебаниями.

Согласно неоклассической теории, для предпринимателя верная прибыль того же ожидаемого размера, но связанная с возможными колебаниями менее интересна.

Дальнейшее развитие неоклассической теории риска продолжили в своих работах венгерские экономисты Т. Бачкаи, Д. Мессен и др. Сущность риска они видят в возможности отклонения от цели, ради достижения которой принималось решение.

Проблема риска в нашей стране достаточно «созрела».

Однако сейчас, как отмечает А. Альгин, перечень литературы о риске досадно беден, фундаментальных исследований, по существу, нет. Дело ограничивается немногочисленными журнальными и газетными статьями преимущественно очеркового характера. Проблема эта не получила должного обоснования и в практической работе руководителей.

Анализ экономической литературы, посвященной проблеме риска, таких авторов, как В. Абчук, А. Альгин, С. Жизнин, Ю. Осипов, Б. Райзберг, С. Валдайцев, показывает, что среди исследователей нет единого мнения относительно определения предпринимательского риска.

В. Абчук и А. Альгин определяют риск как деятельность или действие по «снятию неопределенности».

Л. Растригин и Б. Райзберг определяют риск как «ущерб, возможные потери», придерживаясь тем самым классической теории предпринимательского риска.

Анализ многочисленных определений риска позволяет выявить основные моменты, которые являются характерными для рисковой ситуации, такие, как:

- случайный характер события, который определяет, какой из возможных исходов реализуется на практике;

- наличие альтернативных решений;

- известны или можно определить вероятности исходов и ожидаемые результаты;

- вероятность возникновения убытков;

- вероятность получения дополнительной прибыли.

Таким образом, категорию «риск» можно определить как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, который рассчитан на рациональное использование ресурсов в данном виде предпринимательской деятельности. Другими словами, риск — это угроза того, что предприниматель понесет потери в виде дополнительных расходов или получит доходы ниже тех, на которые он рассчитывал [1].

Дата добавления: 2020-10-01; просмотров: 616;

Поиск по сайту

Узнать еще

- I. Подготовка, принятие и источники уложения. Причины создания Соборного Уложения

- I. ПРИЧИНЫ ИНФЛЯЦИИ.

- III.1.3. ПРИЧИНЫ НАРУШЕНИЙ СЛУХА. ПСИХОЛОГО-ПЕДАГОГИЧЕСКАЯ КЛАССИФИКАЦИЯ НАРУШЕНИЙ СЛУХОВОЙ ФУНКЦИИ У ДЕТЕЙ

- III.2.3. ПРИЧИНЫ НАРУШЕНИЙ ЗРЕНИЯ. КЛАССИФИКАЦИЯ НАРУШЕНИЙ ЗРИТЕЛЬНОЙ ФУНКЦИИ У ДЕТЕЙ

- IV.2.3. ПРИЧИНЫ ДИСГАРМОНИЧЕСКОГО РАЗВИТИЯ. ТИПОЛОГИЯ ПАТОЛОГИЧЕСКИХ ХАРАКТЕРОВ

- А) Биологические причины врожденных аномалий

- Александр II. Причины, цели и характер буржуазных реформ

- Анализ риска и неопределенности.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине