Концепция управления, ориентированного на создание стоимости бизнеса (VBM).

Предприятие — сложная система, использующая экономические ресурсы (трудовые, природные и финансовые), меняющаяся относительно видов выпускаемой продукции (работ, услуг), методов ее производства и продажи. Анализировать одновременно все составляющие структуры возможно на основе концепции управления стоимостью предприятия (бизнеса). В рамках концепции управления стоимостью (VBM) оценка бизнеса должна стать основанием для решения следующих задач:

- Разработка планов и стратегий развития предприятия;

- Оценка эффективности менеджмента;

- Оценка эффективности деятельности компании;

- Определение реальной стоимости одной акции.

При этом оценка бизнеса должна отвечать следующим требованиям: простота, наглядность, обоснованность, периодичность, информативность.

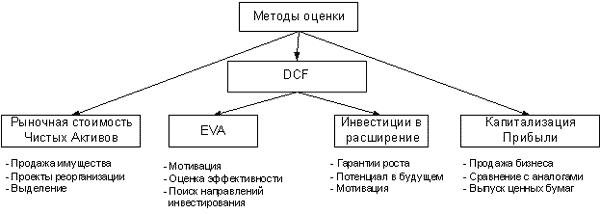

Структурно можно представить систему VBM на верхнем уровне факторов стоимости следующим образом:

1. Рыночная стоимость чистых активов.

Показатель необходим для определения цены, по которой может быть продан бизнес как имущественный комплекс. В случае если, оценка, полученная другими методами, окажется ниже стоимости чистых активов, существует смысл подумать о продаже бизнеса или его реорганизации.

2. Капитализация бизнеса.

Оценка стоимости бизнеса, полученная по методу капитализации прибыли, позволяет дать экспресс-оценку стоимости компании и показывает минимальную сумму, за которую может быть продан бизнес как действующее предприятие в максимально короткие сроки. Этот самый наглядный показатель, по сути, представляет собой объем прибыли, которая будет получена при существующих условиях за ожидаемый период окупаемости инвестиций

3. Стоимость бизнеса, как непрерывно функционирующего предприятия, приносящего доход (DCF).

Показывает величину свободного денежного потока, который может быть аккумулирован бизнесом за определенный период времени, с учетом альтернативных возможностей. С помощью показателя можно оценить потенциал бизнеса, его преимущества перед конкурентами и максимальную цену, за которую может быть продан бизнес или его часть. 4. Ключевые факторы стоимости: EVA и инвестиции в развитие.

Стоимость, рассчитанная по методу DCF, является доходной характеристикой бизнеса. Однако для управленческих целей этот метод не показывает источники создания стоимости. Стоимость бизнеса зависит как от прошлой деятельности, так и от будущего роста компании. Уже созданная стоимость бизнеса, характеризуется показателем экономической прибыли. Создание стоимости бизнеса в будущем зависит от размера инвестиций в развитие.

Дата добавления: 2016-07-18; просмотров: 2128;

Поиск по сайту

Узнать еще

- II. В сравнении с другими органами управления, функционирующих на профессиональной основе

- II. Зарождение национального самосознания. Реформационное движение, создание Индийского национального конгресса

- V. Биоэнергетическая концепция влечений

- Агрессия против СССР, создание антигитлеровской коалиции.

- Административно-территориальное управление в России. Создание федеральных органов.

- Анализ себестоимости отдельных видов продукции

- Анализ технологической себестоимости

- Берлинский кризис и создание системы союзов в Европе.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине