Проблема автокорреляции остатков. Критерий Дарбина-Уотсона

Часто для нахождения уравнений регрессии используются динамические ряды, т.е. последовательность экономических показателей за ряд лет (кварталов, месяцев), следующих друг за другом.

В этом случае имеется некоторая зависимость последующего значения показателя, от его предыдущего значения, которое называется автокорреляцией. В некоторых случаях зависимость такого рода является весьма сильной и влияет на точность коэффициента регрессии.

Пусть уравнение регрессии построено и имеет вид:

– погрешность уравнения регрессии в год t.

– погрешность уравнения регрессии в год t.

Явление автокорреляции остатков состоит в том, что в любой год t остаток  не является случайной величиной, а зависит от величины остатка предыдущего года

не является случайной величиной, а зависит от величины остатка предыдущего года  . В результате при использовании уравнения регрессии могут быть большие ошибки.

. В результате при использовании уравнения регрессии могут быть большие ошибки.

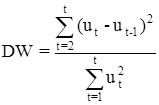

Для определения наличия или отсутствия автокорреляции применяется критерий Дарбина-Уотсона:

.

.

Возможные значения критерия DWнаходятся в интервале от 0до4.Если автокорреляция остатков отсутствует, то DW»2.

Дата добавления: 2016-05-30; просмотров: 2187;

Поиск по сайту

Узнать еще

- L - критерий тенденций Пейджа

- Автокорреляция в остатках. Критерий Дарбина-Уотсона

- Алгебраический критерий устойчивости Гурвица

- Антропогенное влияние на природу. Проблема экологии.

- Аравия у истоков своей истории. Проблема заселения и развития

- Б. НЕГРИТЯНСКАЯ ПРОБЛЕМА

- Биологические и социальные аспекты старения. Генетические, молекулярные, клеточные, системные механизмы старения. Проблема долголетия.

- В чем же заключается проблема формы в учебном рисунке?

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине