Оценка величины погрешности линейного однофакторного уравнения

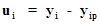

Обозначим разность между фактическим значением результативного признака и его расчетным значением как  :

:

, где

, где

фактическое значение y;

фактическое значение y;

расчетное значение y,

расчетное значение y,

–разность между ними.

2. В качестве меры суммарной погрешности выбрана величина:

.

.

Для нашего примера S = 0.432.

Поскольку  (среднее значение остатков) равно нулю, то суммарная погрешность равна остаточной дисперсии:

(среднее значение остатков) равно нулю, то суммарная погрешность равна остаточной дисперсии:

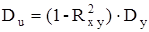

3. Остаточная дисперсия находится по формуле:

Для нашего примера  . Можно показать, что

. Можно показать, что

.

.

Если

то

то

то

то

Таким образом,  .

.

Легко заметить, что если  , то

, то

Это соотношение показывает, что в экономических приложениях допустимая суммарная погрешность может составить не более 20% от дисперсии результативного признака  .

.

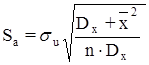

4. Стандартная ошибка уравнения находится по формуле:

, где

, где

– остаточная дисперсия. В нашем случае

– остаточная дисперсия. В нашем случае  .

.

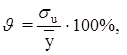

5. Относительная погрешность уравнения регрессии вычисляется как:

где  стандартная ошибка;

стандартная ошибка;

– среднее значение результативного признака.

– среднее значение результативного признака.

В нашем случае  = 7.07%.

= 7.07%.

Если величинамала и отсутствует автокорреляция остатков, то прогнозные качества оцененного регрессионного уравнения высоки.

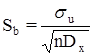

6. Стандартная ошибка коэффициента b вычисляется по формуле:

В нашем случае она равна  .

.

Для вычисления стандартной ошибки коэффициента aиспользуется формула:

В нашем примере  .

.

Стандартные ошибки коэффициентов используются для оценивания параметров уравнения регрессии.

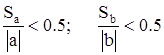

Коэффициенты считаются значимыми, если

В нашем примере

Коэффициент ане значим, т.к. указанное отношение больше 0.5,а относительная погрешность уравнения регрессии слишком высока – 26.7%.

Стандартные ошибки коэффициентов используются также для оценки статистической значимости коэффициентов при помощи t – критерия Стьюдента. Значения t – критерия Стьюдента содержатся в справочниках по математической статистике. В таблице 2.1 приводятся его некоторые значения.

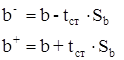

Далее находятся максимальные и минимальные значения параметров (  ) по формулам:

) по формулам:

Таблица 2.1

Дата добавления: 2016-05-30; просмотров: 2421;

Поиск по сайту

Узнать еще

- II. СРАВНИТЕЛЬНАЯ ОЦЕНКА КАЧЕСТВА ИЗГОТОВЛЕНИЯ ПАЯННЫХ И ЦЕЛЬНОЛИТЫХ ЗУБНЫХ ПРОТЕЗОВ

- Pиc. 67. Зависимость скорости осаждения от величины катодно-анодного отношения

- VI шкала «Общая оценка адаптированности ребенка»

- Абсолютная и относительная погрешности

- Абсолютная и относительная погрешности функции

- Абсолютные и относительные величины

- Абсолютные и относительные величины.

- Абсолютные статистические величины

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине