Основы антикризисного управления организацией

Устранение с рынка обанкротившихся предпринимательских структур — непременное условие эффективного функционирования рыночного механизма. Однако предотвратить банкротство, обеспечить продолжительное процветание этих структур — задача значительно более сложная и важная. Решению именно этой задачи подчинена система мер, именуемая антикризисным управлением. Часто под таким управлением понимают либо управление в условиях кризиса, либо управление, направленное на вывод организации из кризисного состояния, в котором оно находится.

По определению А. П. Градова, антикризисное управление — это:

• анализ состояния макро- и микросреды и выбор предпочтительной миссии фирмы;

• познание экономического механизма возникновения кризисных ситуаций и создание системы сканирования внешней и внутренней среды фирмы с целью раннего обнаружения «слабых сигналов» об угрозе приближения кризиса;

• стратегический контролинг деятельности фирмы и выработка стратегии предотвращения ее несостоятельности;

• оперативная оценка и анализ финансового состояния фирмы и выявление возможности наступления несостоятельности (банкротства);

• разработка предпочтительной политики поведения в условиях наступившего кризиса и вывода из него фирмы;

• постоянный учет риска предпринимательской деятельности и выработка мер по его снижению.

Банкротство предприятия является результатом одновременного совместного негативного действия внешних и внутренних факторов, доля «вклада» которых может быть различной. Так, по имеющимся оценкам, в развитых странах с устойчивой политической и экономической системой к банкротству на 1/3 причастны внешние факторы и на 2/3 — внутренние. Внешние факторы могут быть международными и национальными. 90% различных неудач малых американских фирм связывают с неопытностью менеджеров, некомпетентностью руководства и его несоответствием изменившимся объективным условиям, злоупотреблениями, что ведет в целом к неэффективному управлению, к принятию ошибочных решений, невозможности приспособления к рыночным условиям.

Последствия негативного воздействия тех или иных факторов можно предвидеть, а значит, своевременно принять соответствующие меры к их устранению или ослаблению, если постоянно отслеживать признаки возможного ухудшения финансового состояния предприятия. Эти признаки, разумеется, не имеют абсолютной силы и должны рассматриваться в совокупности с другими показателями хозяйственной деятельности. Они являются поводом к тщательному исследованию финансового состояния как со стороны руководителейи акционеров, так и заказчиков и кредиторов.

Источником информации для подобной диагностики может служить официальная бухгалтерская отчетность, особенно если ее сопоставить с данными за несколько отчетных периодов. В состав бухгалтерской отчетности, представляемой предприятиями налоговым органам, входят: «Баланс предприятия» (форма № 1 по ОКУД), «Отчет о финансовых результатах и их использовании» (форма № 2), «Справка к отчету о финансовых результатах и их использовании» (справка к форме № 2), «Приложение к балансу предприятия» (форма № 5).

Для предотвращения кризиса большое значение имеет, как отмечает А. А. Николенко /25/, своевременное обнаружение признаков предстоящей кризисной ситуации. Ранними признаками или симптомами грядущего неблагополучия инновационной организации могут быть:

• отрицательная реакция партнеров по бизнесу, поставщиков, кредиторов, банков, потребителей продукции на те или иные мероприятия, проводимые ИО (например, структурные реорганизации, открытие или закрытие подразделений ИО, филиалов, дочерних фирм, их слияние, частая и необоснованная смена деловых партнеров, выход на новые рынки и другие изменения в стратегии ИО);

• задержки с предоставлением бухгалтерской отчетности и ее качество, что может свидетельствовать либо о сознательных действиях, либо о низком уровне квалификации персонала;

• изменения в статьях бухгалтерского баланса со стороны пассивов и активов и нарушения определенной их пропорциональности;

• увеличение задолженности ИО поставщикам и кредиторам;

• уменьшение доходов ИО и падение прибыльности, обесценивание акций ИО, установление нереальных (высоких или низких) цен на свою продукцию;

• внеочередные проверки ИО, ограничение коммерческой деятельности ИО органами власти, отмена и изъятие лицензий и т. д.

Одним из показателей состояния ИО является ее устойчивость. Устойчивость организации (Z) американские экономисты рекомендуют определять по обобщенному показателю:

,

,

где  - показатель эффективности рабочего капитала;

- показатель эффективности рабочего капитала;  - показатель эффективности накопленного капитала;

- показатель эффективности накопленного капитала;  - рентабельность производства;

- рентабельность производства;  - показатель задолженности;

- показатель задолженности;  - показатель эффективности активов;

- показатель эффективности активов;

,

,

где  - оборотные средства;

- оборотные средства;  - краткосрочные обязательства; А – общие активы;

- краткосрочные обязательства; А – общие активы;

,

,

где  - накопленный капитал (остаток прошлых лет);

- накопленный капитал (остаток прошлых лет);

,

,

где  - балансовая прибыль;

- балансовая прибыль;

,

,

где К – капитал фирмы (основные фонды плюс нематериальные активы); Д – общий долг фирмы;

,

,

где V – общий объем продаж.

Перечисленные в качества примера показатели могут служить показателями эффективности функционирования фирмы, они должны быть адаптированы к конкретным условиям.

Показатель устойчивости фирмы позволял американским экономистам выявлять до 90% корпораций – потенциальных банкротов за год до банкротства, до 70% - за 2 года и 50% - за 5 лет до банкротства. Если Z>3, то фирма устойчивая, меньше 1,8 – неустойчивая.

Поскольку в условиях жесткой конкуренции требуется качественно прогнозировать свое будущее, то представляется, что установление аналогичной системы показателей сможет помочь менеджерам и инвесторам твердо держать в руках руль финансового корабля.

Основные фазы кризисного процесса могут быть представлены в следующей последовательности:

• стратегический кризис, обусловленный низким качеством стратегического менеджмента;

• тактический кризис, обусловленный низким качеством тактического маркетинга и производственного менеджмента;

• кризис недостаточной обеспеченности ИО ресурсами, кредитами и т.д.;

• неплатежеспособность И О, ее убыточность;

• реструктуризация И О;

• банкротство и ликвидация ИО.

Главной целью создания и приведения в действие системы антикризисного управления ИО является проведение структурной перестройки всего народного хозяйства в соответствии с потребностями рынка. Эта цель реализуется после решения следующих задач:

• предотвращения банкротств И О и их социальных последствий;

• оказания государственной финансовой поддержки ИО для проведения санационных мероприятий;

• выявления неперспективных и не обладающих реальными возможностями для восстановления платежеспособности ИО и их ликвидации /25/.

Как показывает мировая практика, указанные цели и задачи достигаются при соблюдении следующих основных принципов антикризисного управления ИО:

• установления единых стабильных и надежных для всех хозяйствующих субъектов коммерческих взаимоотношений, прав и обязанностей в ситуации несостоятельности или банкротства ИО;

• предотвращения возможности должникам, выполняющим обязательства, возобновление своей деятельности;

• введения системы мер безопасности при банкротстве и экономическом спаде;

• создания системы мер для возрождения бизнеса;

• создания механизма регулирования финансовых дел выполняющих свои обязательства должников в целях их оздоровления;

• создания коммерческой и правовой систем для поощрения работы надежных партнеров и формирования приемлемой процедуры разрешения финансовых споров;

• ограждения правовой и административной структур от возможностей ускорения процесса развала И О и насаждения споров и тяжб;

• сохранения в тех случаях, где это возможно и экономически целесообразно, перспективных ИО, имеющих финансовые трудности;

• создания таких механизмов, которые будут представлять и надежно защищать интересы всех участников системы антикризисного правления (кредиторы, персонал и т. д.) в случае ликвидации банкротившейся ИО и позволять справедливо распределять активы должника /25/.

В Российской Федерации процедура банкротства предприятий осуществляется в соответствии с законом РФ от 19 ноября 1992 г. № 3929-1 «О несостоятельности (банкротстве) предприятий», вступившим в силу 1 марта 1993 г. В 1994 г. и позже был введен еще ряд нормативных актов по банкротству предприятий.

В соответствии с законом РФ «О несостоятельности (банкротстве) предприятий» санация (оздоровление предприятия-должника) — реорганизационная процедура, когда собственником предприятия-должника, кредитором (кредиторами) или иными лицами оказывается финансовая помощь предприятию-должнику. Санация должна быть нацелена на сохранение предприятия (организации) путем разработки и реализации комплексной программы его оздоровления и развития. Комплексная программа должна включать мероприятия по выводу предприятия из кризиса, необходимые для их реализации ресурсы, сроки начала и окончания работ, перечень исполнителей, ожидаемый результат и другие сведения.

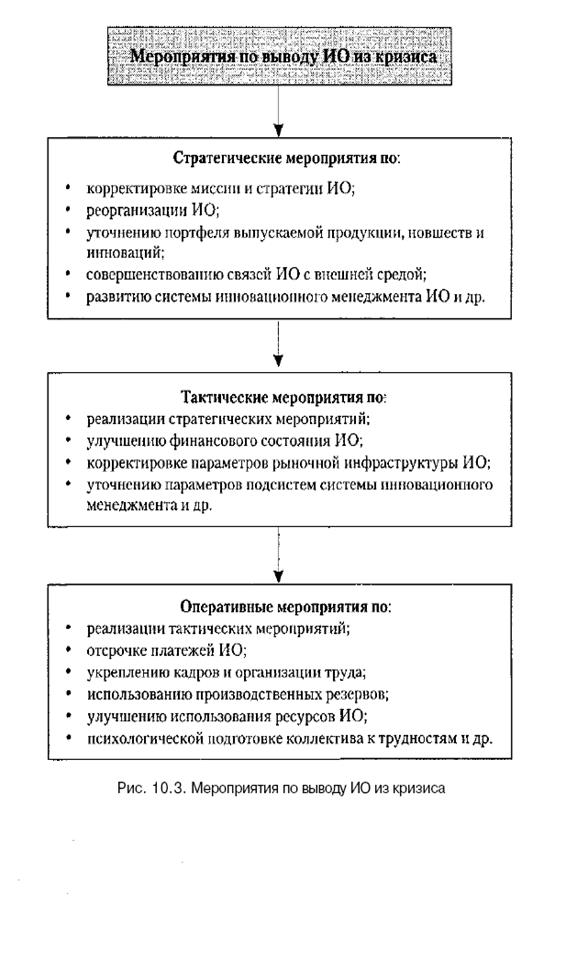

Мероприятия по выводу инновационной организации (ИО) из кризиса подразделяются на стратегические (на 2 года и более), тактические (годовые) и оперативные (рис. 10.3).

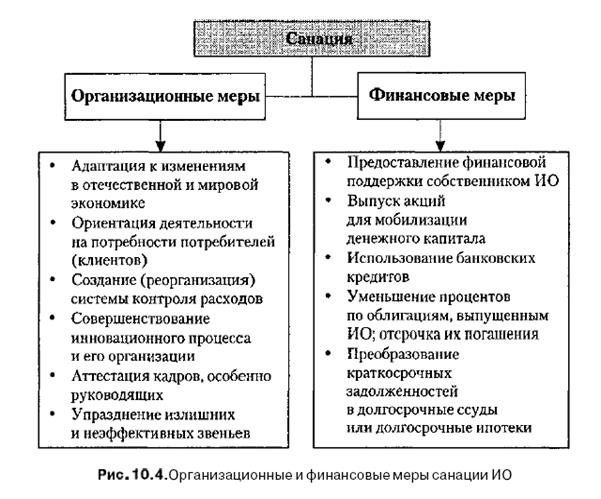

Как считает А. А. Николенко /25/, для достижения целей финансового оздоровления ИО-должника необходимо разработать и осуществить комплекс организационно-финансовых мер (рис. 10.4).

Для определения платежеспособности ИО в соответствии с Постановлением Правительства РФ от 20 мая 1994 г. № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» установлены показатели для оценки удовлетворительности структуры предприятия, к которым относятся:

1) коэффициент текущей ликвидности;

2) коэффициент обеспеченности собственными средствами;

3) коэффициент восстановления (утраты) платежеспособности.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

Коэффициент восстановления (утраты) платежеспособности демонстрирует наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного периода.

Порядок определения перечисленных показателей, анализа баланса предприятия и признания его неплатежеспособным устанавливается упомянутым Постановлением Правительства РФ.

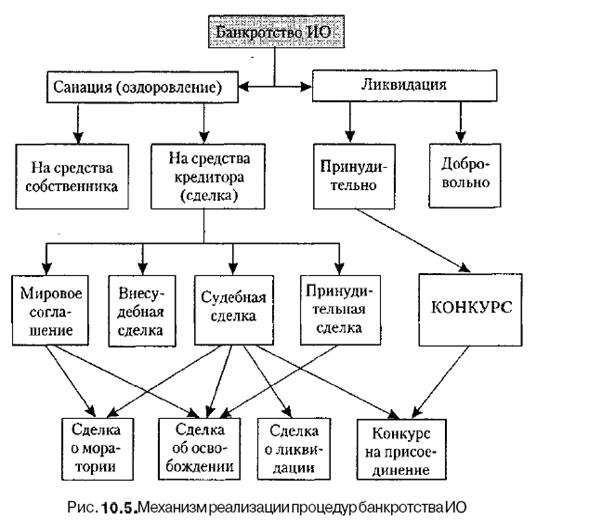

Механизм реализации процедур банкротства ИО приведен на рис. 10.5 /25/.

Законом РФ «О несостоятельности (банкротстве) предприятий» предусмотрено применение к предприятию-должнику нескольких процедур:

• реорганизация (внешнее управление и санация), при которой арбитражный суд назначает арбитражного управляющего, получающего все функции по управлению предприятием. Основанием для возбуждения дела о несостоятельности предприятия является заявление либо самого должника, либо кредиторов, либо прокурора;

• ликвидация предприятия, которая может быть принудительной по решению арбитражного суда либо добровольной, но под контролем кредиторов, которые осуществляют продажу оставшегося имущества должника;

• мировое соглашение. Оно может быть заключено между должником и конкурсными кредиторами на любом этапе производства по делу о банкротстве. Мировое соглашение подлежит утверждению арбитражным судом и считается принятым, если за его заключение высказалось не менее двух третей (по сумме требований) конкурсных кредиторов четвертой и последующих очередей.

В случае реорганизации ИО составляется план финансового оздоровления (бизнес-план) из следующих основных разделов /25/:

1. Краткие сведения по плану финансового оздоровления.

2. Анализ финансового состояния ИО.

3. Мероприятия по восстановлению платежеспособности и поддержке эффективной деятельности.

4. Рынок и конкуренция.

5. Деятельность в сфере маркетинга.

6. Планирование инновационных процессов и обеспечения ресурсами.

7. Финансовый план.

8. Приложения

Дата добавления: 2016-07-18; просмотров: 2017;

Поиск по сайту

Узнать еще

- CRM - стратегия управления взаимоотношениями с клиентом

- II. В сравнении с другими органами управления, функционирующих на профессиональной основе

- II. ОСНОВЫ МОЛЕКУЛЯРНОЙ ФИЗИКИ И ТЕРМОДИНАМИКИ

- V. ЛОГИЧЕСКИЕ ОСНОВЫ ВЫЧИСЛИТЕЛЬНОЙТЕХНИКИ

- XIV. ОСНОВЫ МАССОПЕРЕДАЧИ

- ІІ.5.2. Основы процесса фракталь-ного расширения квадрата

- Автоматизации и управления

- Автоматизация как направление дальнейшего совершенствования управления силами и средствами

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине