Основы инвестиционной деятельности организации

Под инвестиционной деятельностью понимается процесс, включающий в себя:

• маркетинговые исследования рынка инвестиций;

• вложение средств с целью сохранения и увеличения капитала;

• проектирование, строительство и пуск или приобретение готового объекта инвестиций;

• получение прибыли.

Для финансовых инвестиций третий пункт отсутствует.

Целью инвестиций является получение любыми путями прибыли от вложенных средств, а целью инноваций — улучшение объекта инвестирования. Поэтому инновационная деятельность преследует более высокие цели, чем инвестиционная. Инвестиции — это средства инноваций. Отсюда можно сделать следующие выводы:

• инвестиционная деятельность является менее сложной сферой вложения капиталов по сравнению с инновационной деятельностью;

• для инновационной организации приоритетным должно быть вложение капиталов в инновации. Другие формы инвестиций — приобретение (аренда) земли, основных фондов, оборотных средств, нематериальных активов, ценных бумаг и т. п. — должны осуществлять только при их стратегической экономической целесообразности или необходимости;

• для инновационной организации инвестиционная деятельность является частью, функцией инновационной деятельности;

• государство должно осуществлять законодательную поддержку и финансирование инновационных проектов, ориентированных на конкретное развитие отдельных сфер деятельности общества в целом, рост благосостояния населения;

• поскольку для инновационной организации инвестиционная деятельность является частью инновационной деятельности, то для нее обязательны научные подходы, принципы и методы менеджмента, рассмотренные в теме.

В соответствии с «Методическими рекомендациями по оценке эффективности инвестиционных проектов» создание и реализация проекта включает следующие этапы:

а) формирование инвестиционного замысла (идеи);

б) исследование инвестиционных возможностей;

в) технико-экономическое обоснование проекта;

г) подготовку проектной документации;

д) строительно-монтажные работы;

е) эксплуатацию объекта, мониторинг экономических показателей.

Рассмотрим краткое содержание перечисленных этапов. Формирование инвестиционного замысла (идеи) предусматривает:

• выбор и предварительное обоснование замысла;

• инновационный, патентный и экологический анализ технического решения (объекта, техники, ресурса, услуги), организация производства которого предусмотрена намеченным проектом;

• проверку необходимости выполнения сертификационных требований;

• предварительное согласование инвестиционного замысла с федеральными, региональными и отраслевыми приоритетами;

• предварительный отбор предприятия, организации, способной реализовать проект;

• подготовку информационного меморандума реципиента (организации, осуществляющей проект).

Предпроектное исследование инвестиционных возможностей включает:

• предварительное изучение спроса на продукцию и услуги с учетом экспорта и импорта;

• оценку уровня базовых, текущих и прогнозных цен на продукцию;

• подготовку предложений по организационно-правовой форме реализации проекта и составу участников;

• оценку предполагаемого объема инвестиций по укрупненным нормативам и предварительную оценку их коммерческой эффективности;

• подготовку исходно-разрешительной документации;

• подготовку предварительных оценок по разделам ТЭО проекта;

• утверждение результатов обоснования инвестиционных возможностей;

• подготовку контрактной документации на проектно-изыскательские работы;

• подготовку инвестиционного предложения для потенциального инвестора (или решения о финансировании работ по подготовке ТЭО проекта).

ТЭО проекта предусматривает:

• проведение полномасштабного маркетингового исследования (спрос и предложение, сегментация рынка, цены, эластичность спроса, основные конкуренты, маркетинговая стратегия, программа удержания продукции на рынке и т. п.);

• подготовку программы выпуска продукции;

• подготовку пояснительной записки, включающей в себя данные предварительного обоснования инвестиционных возможностей;

• подготовку исходно-разрешительной документации;

• разработку технических решений, в том числе генерального плана, технологических решений, по организационно-техническому развитию производства и его обеспечению;

• градостроительные, архитектурно-планировочные и строительные решения;

• инженерное обеспечение;

• мероприятия по охране окружающей природной среды и гражданской обороне;

• описание организации строительства;

• описание системы управления;

• сметно-финансовую документацию, в том числе: оценку издержек производства; расчет капитальных издержек; расчет годовых поступлений; расчет потребности в оборотном капитале; проектируемые и рекомендуемые источники финансирования проекта (расчет);

• предполагаемые потребности в иностранной валюте;

• условия инвестирования;

• выбор конкретного инвестора;

• оформление соглашения;

• оценку рисков, связанных с осуществлением проекта;

• планирование сроков осуществления проекта;

• оценку коммерческой эффективности проекта;

• формулирование условий прекращения реализации проекта.

Подготовка контрактной документации включает:

• подготовку тендерных торгов и по их результатам контрактной документации;

• проведение переговоров с потенциальным инвестором;

• тендерные торги на дальнейшее проектирование объекта и разработку рабочей документации.

Подготовка рабочей документации включает:

• подготовку документации по ТЭО проекта;

• определение изготовителей и поставщиков нестандартного технологического оборудования;

• подготовку и утверждение ироектно-конструкторской, строительной и технологической документации.

Строительно-монтажные и наладочные работы предусматривают:

• строительно-монтажные работы, наладку оборудования;

• обучение персонала;

• подготовку контрактной документации на поставку сырья, материалов, комплектующих и энергоносителей;

• подготовку контрактов на поставку продукции;

• выпуск опытной (лидерской) партии продукции.

Мониторинг экономических показателей, в частности, предусматривает:

• сертификацию продукции;

• создание дилерской сети;

• создание центров ремонта;

• текущий мониторинг экономических показателей проекта.

На стадии осуществления проекта отдельные элементы организационно-экономического механизма могут закрепляться и конкретизироваться в договорах между участниками.

14.2. Экономические вопросы организационно-технологической подготовки производства

В перечень экономических вопросов организационно-технологической подготовки производства (ОТПП) входят:

• анализ эффективности использования ресурсов;

• анализ организационно-технического уровня производства с целью определения его прогрессивности и соответствия требованиям «входа» системы, конкурентоспособности;

• анализ соблюдения принципов рациональной организации управленческих и производственных процессов;

• экономическое обоснование инвестиционных проектов по развитию ОТПП;

• экономическое обоснование приобретения лицензий на право пользования изобретениями, промышленными образцами, полезными моделями, ноу-хау и т. д.;

• экономическое обоснование показателей технологичности новых объектов производства;

• нормирование потребности в материалах, сырье, топливно-энергетических ресурсах, оборудовании, трудовых и других ресурсах;

• нормирование параметров организации производства, труда и менеджмента;

• экономическое обоснование инструментальной подготовки производства;

• разработка и обоснование организационных проектов (организационные структуры, планировка цехов, участков и рабочих мест, кооперация и т. п.).

Показатели эффективности ОТПП:

• эффективность инвестиций в ОТПП;

• продолжительность ОТПП по отдельным объектам;

• показатели соблюдения принципов рациональной организации производственных процессов (пропорциональности, параллельности, прямоточности, непрерывности, ритмичности и др.);

• показатели унификации элементов технологического оснащения;

• показатели типизации технологических процессов;

• уровень автоматизации производства;

• наличие автоматизированной системы ОТПП;

• показатели эффективности использования ресурсов;

• конкурентоспособность технологий.

Затраты па ОТПП подразделяются на первоначальные (капитальные), текущие и ликвидационные. В первоначальные затраты входят:

• затраты на приобретение лицензий, ноу-хау;

• стоимость проектно-изыскательских работ;

• затраты на проведение строительно-монтажных работ;

• затраты на приобретение, монтаж и апробацию оборудования;

• затраты на содержание дирекции строящейся организации (предприятия);

• затраты на подготовку персонала;

• затраты на создание технологической и социальной инфраструктуры;

• затраты на преодоление отрицательных социальных и экологических последствий реализации проекта;

• страховые взносы в предпроизводственный период;

• капитальные вложения в создание и прирост оборотных средств для реализации проекта и др.

Текущие издержки на ОТПП включают:

• материальные затраты;

• расходы на оплату труда и отчисления в социальные фонды;

• затраты на ремонт и обслуживание оборудования и транспортных средств;

• административные накладные расходы;

• заводские накладные расходы;

• внепроизводственные расходы.

Ликвидационные затраты состоят из затрат на ликвидацию объекта, т. е. на его демонтаж, разборку, слом, уничтожение, утилизацию.

Основными условиями эффективного использования ресурсов являются: применение научных подходов (см. тему 4); унификация выпускаемой продукции и средств технологического оснащения с целью реализации эффекта масштаба; повышение конкурентоспособности выпускаемой продукции, технологии и других объектов производства.

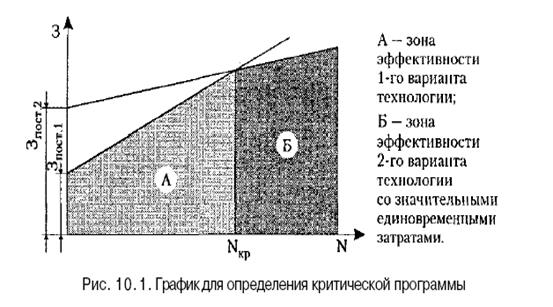

Одним из вопросов ОТПП является выбор критической программы, при которой два варианта технологических процессов изготовления деталей равноэффективны. Критическая программа определяется по формуле:

,

,

где  — критическая программа — программа равноэффективности двух технологических процессов;

— критическая программа — программа равноэффективности двух технологических процессов;  и

и  — соответственно условно-постоянные расходы по первому и второму вариантам технологии, условно неизменные при изменении программы (общецеховые, общезаводские и т. п. расходы);

— соответственно условно-постоянные расходы по первому и второму вариантам технологии, условно неизменные при изменении программы (общецеховые, общезаводские и т. п. расходы);  — переменные, пропорциональные программе расходы (материалы, заработная плата основных рабоччих и т. п.).

— переменные, пропорциональные программе расходы (материалы, заработная плата основных рабоччих и т. п.).

Схематично это соотношение можно представить следующим образом (рис. 10.1).

Дата добавления: 2016-07-18; просмотров: 2070;

Поиск по сайту

Узнать еще

- Cущность организации и ее основные признаки

- I. Общие принципы структурно-функциональной организации клетки и её компоненты. Плазмолемма, её структура и функции.

- I. ОСОБЕННОСТИ ДЕЛОВОГО И ЛИЧНОСТНОГО ОБЩЕНИЯ В СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ

- II. Начало политической деятельности Ганди. Первая кампания гражданского неповиновения

- II. Оппозиционные организации и их роль в подготовке революции

- II. ОСНОВЫ МОЛЕКУЛЯРНОЙ ФИЗИКИ И ТЕРМОДИНАМИКИ

- III. Уровни организации живого

- III. Формирование личности посредством профориентации и организации досуговой деятельности.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине