Тема 16: «Финансовая система и финансовая политика общества».

16.1 Государственный бюджет, бюджетный дефицит и его виды. Государственный долг.

Превышение доходов государства над его расходами образует бюджетный Государственный бюджет представляет собой структуру расходов и доходов государства, утвержденных в законодательном порядке.

Государственные расходы: государственные закупки и трансфертные платежи.

Если расходы равны доходам, то имеет место баланс государственного бюджета.

Превышение расходов государства над его доходами образует бюджетный дефицит.

избыток.

Если дефицит бюджета финансируется при помощи выпуска государственных займов, то увеличивается рыночная ставка процента, соответственно объем инвестиций сокращается, происходит «эффект вытеснения» инвестиций.

Различают структурныйи циклический дефицит государственного бюджета.

Государственный долг — это сумма накопленных за определенный период времени бюджетных дефицитов (минус бюджетные излишки).

Различают внешний и внутренний долг.

16.2 Сущность и виды налогов.

Налог (сбор, пошлина) – это обязательный взнос (платеж), уплачиваемый физическими и юридическими лицами в законодательном порядке в бюджеты соответствующих уровней или во внебюджетные фонды на безвозмездной основе (иначе, в принудительном порядке). Основные элементы налога:

Субъект налога – это конкретное лицо (физическое или юридическое), на которое возложена обязанность платить налог в установленной законом форме.

Объект налога – это то, что непосредственно облагается налогом, то есть подлежит налогообложению: текущие доходы и расходы, виды осуществляемой, преимущественно, деятельности, собственность.

Налоговая база – характеристика объекта налогообложения (стоимостная, физическая или иная, установленная законом).

Налоговая ставка - это величина налоговых начислений на единицу обложения (единицу измерения налоговой базы).

Налоговые льготы представляют собой частичное или полное освобождение физических и юридических лиц от уплаты налогов (например, необлагаемый минимум объекта налогообложения, освобождение от уплаты налогов юридических лиц и отдельных категорий физических ли (ветеранов военных действий), налоговые вычеты, сниженные налоговые ставки и др.).

Налоговая система – это совокупность налогов и других платежей, взимаемых в конкретном государстве, а также форм и методов их построения. В Российской Федерации действует трехуровневая система налогов и сборов: федеральные налоги и сборы (налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организации и др.), региональные налоги и сборы (налог на имущество организаций, транспортный налог и др.), местные налоги и сборы (земельный налог, налог на имущество физических лиц).

Принципы налогообложения: всеобщность; стабильность; равнонапряженность; обязательность; самостоятельность; социальная справедливость; эффективность.

Классификация (виды) налогов.

По методам взимания: прямые и косвенные.

В зависимости от органа взимающего налоги и распоряжающегося ими: федеральные налоги; налоги субъектов Федерации (региональные); местные налоги.

По характеру изменения налоговых ставок: пропорциональные – ставка налога постоянна независимо от величины дохода; прогрессивные – налоговая ставка повышается при возрастании дохода; регрессивные – доля налоговых изъятий уменьшается при возрастании дохода.

16.3 Сущность бюджетно-налоговой политики государства.

Под бюджетно-налоговой (фискальной) политикой государства понимается система регулирования экономики посредством государственных расходов и налогов.

Выделяют следующие цели фискальной политики:

• сглаживание колебаний экономического цикла;

• обеспечение устойчивого экономического роста;

• достижение высокого уровня занятости при умеренных темпах инфляции.

Общая фискальная политика подразделяется на два типа: дискреционная и недискреционная (автоматическая) фискальная политика.

Встроенный (автоматический) стабилизатор — это экономический механизм, автоматически реагирующий на изменение экономической конъюнктуры.

Бюджетно-налоговая политика государства в коротком периоде может сопровождаться эффектами мультипликаторов государственных расходов, налогов и сбалансированного бюджета. В конечном итоге результат этой политики выражается в приросте дохода, производства продукции. Поэтому мультипликативные эффекты играют важную роль при выборе мероприятий бюджетно-налоговой политики.

Мультипликационный эффект от снижения налогов слабее, чем от увеличения государственных расходов, следовательно, при выборе направлений бюджетно-налоговой политики учитывается, что увеличение государственных расходов окажет большее влияние на рост дохода, нежели снижение налогов.

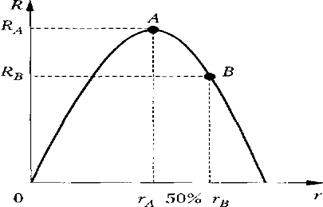

Кривая Лаффера — кривая, отражающая взаимосвязь между величиной ставки налогов и поступлением средств за их счет в государственный бюджет.

Кривая Лаффера показывает зависимость получаемых государством сумм подоходного налога от ставок налога (рис.).

Рис. 16.1 Кривая Лаффера

По вертикальной оси откладываются величины налоговых поступлений (R), по горизонтальной — значения ставок подоходного налога (г).

Если г = 0, то государство не получит налоговых поступлений. При г= 100% общие налоговые поступления также будут равны нулю, так как отсутствуют стимулы к увеличению дохода.

В точке А при ставке подоходного налога га = 50% налоговые поступления будут максимальными, затем они будут снижаться при росте налоговых ставок Rв < Rа

Смысл «эффекта Лаффера» состоит в том, что уменьшение налоговых ставок вызовет сокращение доходов государства, но это сокращение будет носить кратковременный характер, в длительной перспективе снижение налогов вызовет рост сбережений, инвестиций и занятости.

Вопросы для самоконтроля

1. Что такое государственный бюджет?

2. Что относится к доходам бюджета?

3. Что относится к расходам бюджета?

4. Назовите основные виды налогов.

5. Что такое бюджетно-налоговая политика, и какие инструменты в себя включает?

6. Что показывает кривая Лаффера?

Список литературы

Основная

1. Вечканов Г. С. Экономическая теория: Учебник для вузов. 3-е изд. Стандарт 3-го поколения. - Спб.: Питер, 2012. – 512 с.: ил. – (Серия «Учебник для вузов») - ISBN978-5-459-00302-4

2. Зубко, Н. М. Экономическая теория: учебное пособие / Н. М. Зубко, А. Н. Каллаур. - Минск: Тетра Системс, 2010. - 384 с.: ил. - ISBN 978-985-536-030-9

3. Камаев В. Д. Экономическая теория: Краткий курс: учебник / В. Д. Камаев, М. З. Ильчиков, Т. А. Борисовская. - 4-е изд., стер. - М.: КНОРУС, 2010. - 384 с. - ISBN978-5-406-00844-7

Дополнительная

1. Абель Э., Бернанке Б. Макроэкономика. 5-е изд. – Спб.: Питер, 2012. – 768 с.: ил. – (Серия «Классика МВА») - ISBN 978-5-459-01020-6

2. Гребенников, П. И. Макроэкономика [Электронный ресурс]: учебник для бакалавров/ П. И. Гребенников, А. И. Леусский, Л. С. Тарасевич; СГАУ. – 8-е изд. – Электрон. текстовые дан. – М.: Юрайт, 2011 – 1 эл. опт. диск (CD-ROM). – (Учебник для вузов. Электронная версия). - ISBN 978-5-9916-1494-8

3. Менкью Н. Г. Принципы макроэкономики. 4-е изд. – Спб.: Питер, 2012. – 544 с.: ил. – (Серия «Классический зарубежный учебник»). - ISBN 978-5-459-00903-3

Дата добавления: 2016-07-11; просмотров: 1540;

Поиск по сайту

Узнать еще

- Arthropoda. Клещи. Систематика. Морфология. Медицинское значение.

- Arthropoda. Паукообразные. Систематика. Географическое распространение. Морфология. Скорпионы. Пауки. Медицинское значение.

- Arthropoda..Систематика.Насекомые.Морфология.Классификация.Медицинское значение.

- Arthropoda.Систематика.Блохи.Виды блох.Географическое распространение.Морфология,развитие,патогенное действие.Медицинское и эпидемиологическое значение.Меры борьбы.

- Arthropoda.Систематика.Мошки,мокрецы,слепни,оводы.Географическое распространение.Морфология,развитие,патогенное действие.Медицинское значение,меры борьбы.

- Arthropoda.Систематика.Тараканы и мухи.Географическое распространение.Основные представители.Морфология,развитие,патогенное действие.Медицинское знаение.Меры борьбы.

- Cимпатическая нервная система. Центральный и периферический отдел симпатической нервной системы.

- D) Система класифікації за підтримкою багато гілкового виконання програми.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине