Структура и управление активами банка: операции, методы и стратегии

Структура и управление банковскими активами. Банковские активы представляют собой операции по размещению привлеченных ресурсов для извлечения прибыли. Они подразделяются на капитальные статьи (недвижимость, земля, здания) и текущие статьи (денежная наличность, векселя, ссуды, ценные бумаги). Основной объем, до 80%, формируется за счет учетно-ссудных операций и инвестиций в ценные бумаги. Динамика этих вложений зависит от экономической конъюнктуры, определяя ликвидность и доходность банка.

В условиях благоприятной экономической конъюнктуры приоритет отдается высокодоходным ссудным операциям, а доля ценных бумаг сокращается. Во время кризисов, инфляции и снижения деловой активности кредитные риски возрастают, что ведет к сокращению кредитования и росту вложений в надежные государственные ценные бумаги. Эта контрциклическая модель помогает банкам диверсифицировать риски и поддерживать финансовую устойчивость.

Вложения в ценные бумаги классифицируются по цели приобретения. Первый вид — бумаги, купленные по сделкам РЕПО, с обязательством обратной продажи. Второй вид — бумаги для перепродажи с целью получения курсовой прибыли (срок хранения менее 6 месяцев). Третий вид — банковские инвестиции, нацеленный на получение дивидендов, процентов и участие в управлении (срок хранения от 6 месяцев).

Важным явлением 80-х гг. стала секъюритизация активов (от англ. securities — ценные бумаги). Это процесс трансформации банковских требований к заемщикам в торгуемые ценные бумаги, чаще всего облигации. Наиболее распространена секъюритизация ипотечных кредитов, когда банк выпускает облигации, обеспеченные пулом закладных. Это позволяет банку рефинансировать выданные кредиты, продавая эти облигации на вторичном рынке.

Управление активами коммерческого банка. Главными источниками банковской прибыли являются доходы от учетно-ссудных операций, а также проценты и дивиденды от инвестиций. Задача управления активами носит двуединый характер: обеспечение достаточной прибыльности при одновременном соблюдении требований надежности и ликвидности. Таким образом, банк должен находить баланс между потенциальной доходностью операций и сопутствующими им рисками.

С точки зрения ликвидности и прибыльности все банковские активы делятся на четыре группы. Первичные резервы — это самые ликвидные активы, не приносящие дохода, но служащие основным источником ликвидности (наличность, средства в центральном банке, чеки в процессе инкассирования). Их главная функция — немедленное удовлетворение требований вкладчиков и заемщиков.

Вторичные резервы включают высоколиквидные активы, приносящие небольшой доход, которые с минимальным риском можно конвертировать в cash. К ним относятся векселя, краткосрочные бумаги и ссуды первоклассным заемщикам. Их назначение — пополнение первичных резервов. Третью, самую доходную и рисковую группу, образует портфель банковских ссуд, являющийся основным генератором прибыли.

Четвертую группу формирует портфель ценных бумаг (банковских инвестиций). Его цели — получение дохода и дополнение вторичных резервов по мере приближения срока погашения долгосрочных бумаг. Управление этим портфелем является самостоятельным и важным направлением в деятельности банка.

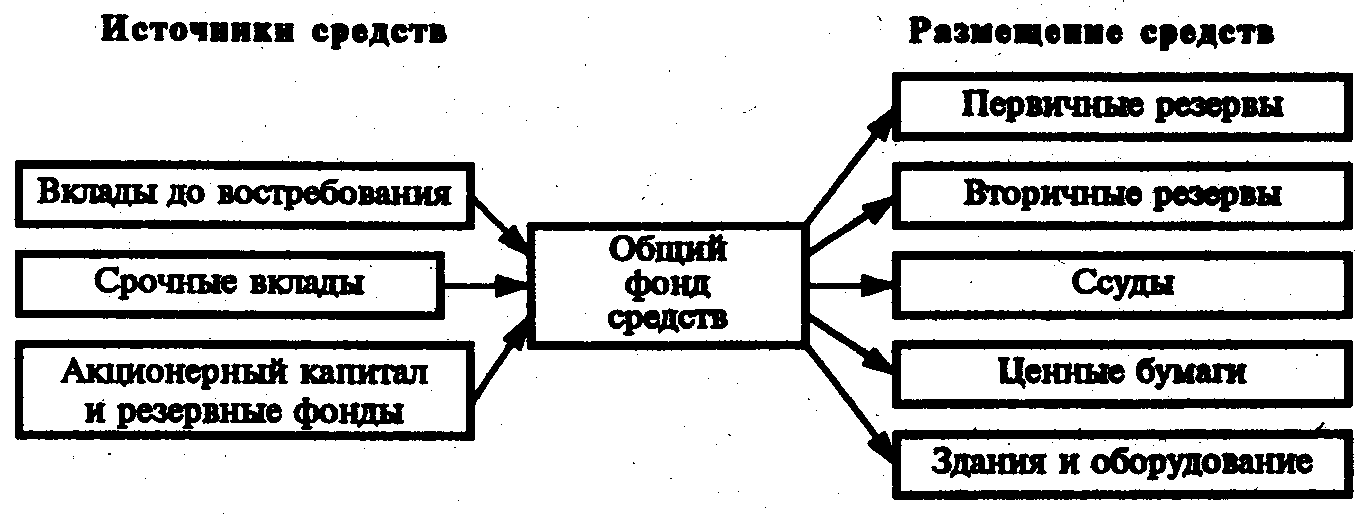

Методы управления активами банка. В мировой практике распространены несколько методов управления активами. Метод «общего фонда средств» предполагает распределение совокупной суммы всех ресурсов между видами активов без учета источника их происхождения. Для проведения операции неважно, поступили ли средства от вкладов до востребования или от срочных вкладов. Схематично этот метод представлен на Рис. 2.3.

Рис. 2.3. Управление активами банков методом «общего фонда средств

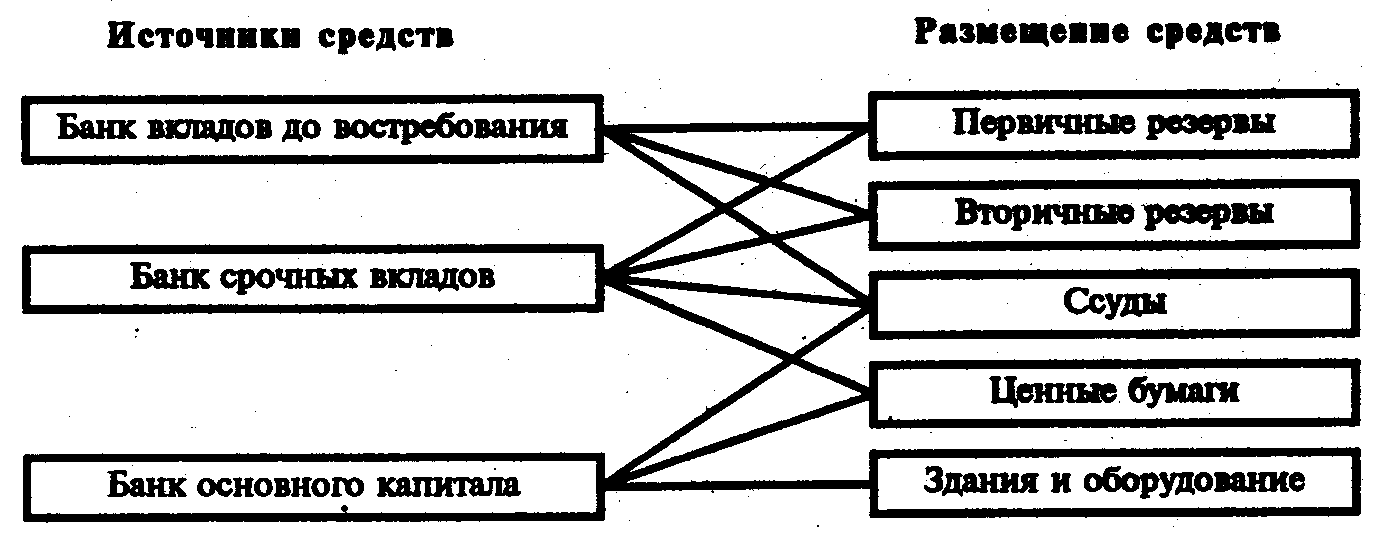

Альтернативный подход — метод «банки внутри банка» (или «центры ликвидности-прибыльности»). Формирование активов здесь зависит от структуры привлеченных ресурсов. Внутри банка создаются виртуальные «банки»: «банк вкладов до востребования», «банк срочных вкладов», «банк основного капитала». Размещение средств из каждого «банка» осуществляется независимо (Рис. 2.4).

Рис. 2.4. Управление активами банков методом банки внутри банка

Средства из «банка вкладов до востребования», требующие максимальной ликвидности, направляются в первичные и вторичные резервы, и лишь малая часть — в краткосрочные ссуды. Ресурсы «банка срочных вкладов» размещаются иначе: значительная доля идет в ссуды и ценные бумаги на средние и долгие сроки, что позволяет получить более высокий доход.

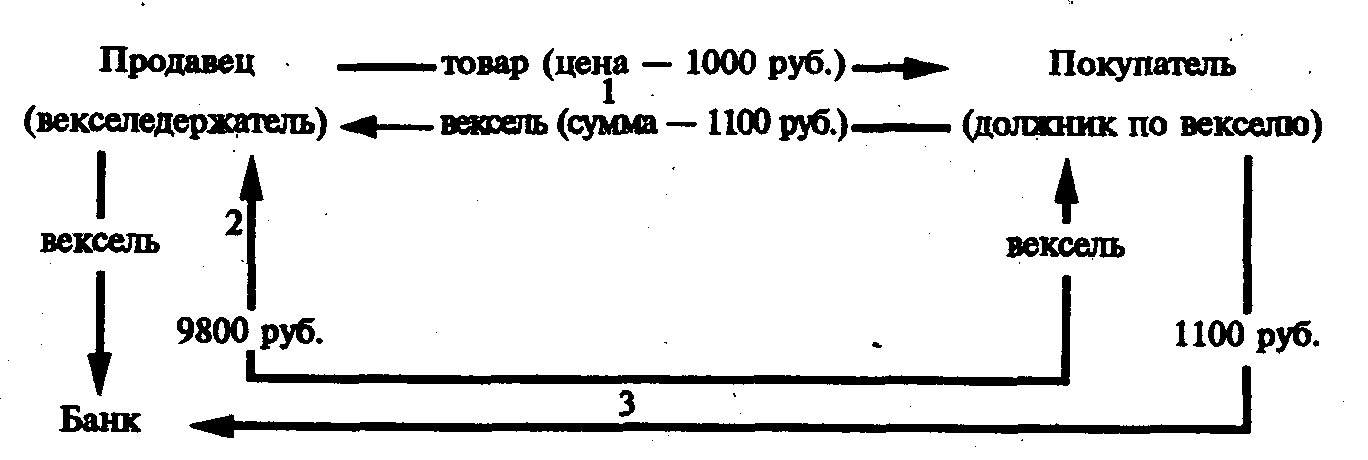

Учетно-ссудные операции банка. Учетно-ссудные операции включают учет векселей и выдачу ссуд. Учет векселя — это покупка банком векселя до наступления срока его погашения. Банк выплачивает векселедержателю сумму за вычетом дисконта (учетного процента), компенсирующего его авансирование. По истечении срока банк предъявляет вексель к оплате должнику (Рис. 2.5). Для клиента смысл операции — досрочное получение средств.

Рис. 2.5. Учет банком коммерческого векселя

Ссудные операции классифицируются по нескольким критериям: экономическому содержанию, категориям заемщиков, обеспеченности, срокам, методам погашения и форме выдачи. По экономическому содержанию выделяют ссуды на коммерческие цели (пополнение оборотного капитала, инвестиции, спекуляции) и потреб-тельские ссуды (на жилье, товары, обучение).

Заемщиками выступают акционерные компании, частные предприятия, финансовые учреждения, население, а также правительство и местные органы власти. Ссуды могут быть бланковыми (необеспеченными) или обеспеченными. В качестве обеспечения принимаются ценные бумаги, товарораспорядительные документы (варрант, коносамент), недвижимость, поручительства или банковские гарантии.

Классификация ссуд по срокам и методам погашения. По срокам погашения ссуды делятся на ссуды до востребования (онкольные) и срочные ссуды. Срочные ссуды, в свою очередь, классифицируются на краткосрочные (до года), среднесрочные (1-5 лет) и долгосрочные (свыше 5 лет). Конкретные сроки могут варьироваться в зависимости от страны и практики конкретного банка.

Погашение ссуд происходит двумя основными методами. Первый метод предполагает единовременный взнос основной суммы долга в конечную дату. Второй метод — погашение в рассрочку, когда сумма долга списывается периодически равными частями. Проценты могут уплачиваться либо единовременно, либо регулярными взносами в течение всего срока действия кредитного соглашения.

Источники погашения зависят от вида ссуды. Краткосрочные ссуды обычно погашаются за счет оборота средств, на финансирование которого они были выданы (например, за счет реализации товарных запасов). Среднесрочные и долгосрочные ссуды обслуживаются и погашаются за счет будущих прибылей, полученных от инвестиционного проекта.

Формы выдачи банковских кредитов. По форме выдачи кредиты делятся на три основных вида. Наиболее распространенной формой краткосрочного кредитования является открытая кредитная линия. Это соглашение о предоставлении заемщику кредита в пределах лимита на определенных условиях. Ее преимущество — возможность получать средства без дополнительных переговоров. Часто банки требуют поддержания компенсационного остатка на счете.

Выдача средств по кредитной линии может вестись через ссудный счет или через активно-пассивный счет, например, контокоррентный счет. Контокоррентный кредит объединяет все операции с клиентом; проценты начисляются на сальдо счета. В Великобритании и Канаде распространена форма овердрафта — краткосрочный кредит сверх остатка на текущем счете.

Вторая форма — кредиты в фиксированной сумме на определенный срок. Они выдаются на целевые нужды и погашаются по четкому графику. Третья форма — векселедательский кредит, при котором банк выписывает простой вексель на заемщика. Заемщик использует его для расчетов, а в срок погашения возвращает банку сумму векселя и проценты.

Специализированные методы кредитования. Условия кредитования дифференцируются в зависимости от надежности заемщика. Крупным первоклассным заемщикам кредиты предоставляются на более выгодных условиях. Банки устанавливают базовую ставку (ставку по краткосрочным необеспеченным ссудам наилучшим клиентам), для остальных заемщиков ставка надбавляется к базовой.

В условиях инфляции получили распространение ролловерные кредиты (возобновляемые). Это средне- и долгосрочные кредиты с «плавающей» процентной ставкой, которая периодически пересматривается в соответствии с рыночными ставками. Это снижает процентный риск банка. Кредит формально выдается на короткие субпериоды с последующим возобновлением.

Для снижения кредитного риска также используются синдицированные (консорциальные) кредиты. Они предоставляются несколькими банками одному заемщику, что позволяет распределить риск между участниками синдиката и увеличить объем финансирования. Кредит может организовываться одним банком-агентом, который затем продает доли участия (сертификаты участия) другим банкам.

Сведения об авторах и источниках:

Коллектив авторов: Е.Ф. Жуков, Н.М. Зеленкова, Т.И. Капаева, Л.М. Максимова, О.М. Маркова, И.Я. Носкова, А.В. Печникова, В.Н. Сидоров, Л.Н. Ушакова, С.П. Эрастова, Н.Д. Эриашвили.

Источник: Общая теория денег и кредита

Данные публикации предназначены для студентов вузов и ссузов, практических работников финансово-банковской сферы и налоговых органов, а также для всех, кто интересуется вопросами денег, кредита и банков.

Дата добавления: 2025-09-11; просмотров: 511;

Поиск по сайту

Узнать еще

- Активные и пассивные операции Сберегательного банка России: структура и особенности

- Активные и пассивные операции центрального банка: структура и роль

- Безопасность работы и методы установки подшипников

- Белок. Схема биосинтеза белка. Структура и состав

- Восстановление деталей давлением: методы, оборудование, особенности обработки

- Восстановление деталей наплавкой: методы, технологии, оборудование

- Восстановление деталей подвижного состава: методы механической обработки и ремонта трещин

- Гальванические и химические покрытия: методы защиты и восстановления деталей

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине