Бюджет движения денежных средств

Денежные средства любой организации являются в рыночной экономике важнейшим ресурсом. Организация в каждый данный момент может испытывать дефицит денежных средств, недостаток их для обеспечения соответствующего уровня финансово-хозяйственной деятельности или иметь избыток средств на балансовых счетах, что также нежелательно, так как означает неспособность руководства эффективно использовать столь ценный ресурс. Бюджет движения денежных средств помогает организации избежать нежелательного «простоя» и дефицита денежных средств.

Бюджет движения денежных средств позволяет руководителям организации регулировать денежные потоки (приток или отток денежных средств) таким образом, что бы избежать появление наличности в значительной степени, превышающей ее текущие потребности, заранее переводя излишние средства в краткосрочные инвестиции. И, наоборот, своевременно выявлять нехватку наличности и закрывать временный ее дефицит банковским кредитом.

Общая цель бюджета движения денежных средств, помочь руководителям управлять своими денежными средствами так, чтобы, с одной стороны, иметь необходимое их количество, с другой стороны, получать как можно более высокий доход от вложения временно свободных денежных средств.

Бюджет движения денежных средств как плановый документ включает ожидаемый приход и расход денежных средств в течение планируемого периода. Приход формируется по источникам поступления средств, расход – по направлению использования. Ожидаемое сальдо (остаток) денежных средств сравнивается с минимальной суммой денежных средств, которая устанавливается руководством, и которая должна постоянно поддерживаться на необходимом уровне. Минимальная сумма денежных средств представляет своего рода «буфер», позволяющий ослабить влияние непредвиденных обстоятельств или просчетов в планировании.

Ее величина связана также с уровнем деловой активности организации: она будет несколько больше в период высокой деловой активности, чем во время спада ее. Для повышения эффективности управления денежными средствами определенная часть суммы может находиться на депозитных счетах.

Разработка бюджета движения денежных средств начинается с определения источников и составных частей возможных поступлений денежных средств в предстоящий бюджетный период. Здесь отражаются только те денежные средства или информация финансовых документов, которые реально могут поступить на расчетный счет или иным образом в данный бюджетный период.

Эти источники могут быть двух видов: внешние поступления (кредиты и инвестиции) и внутренние (доходы от реализации произведенной продукции, услуг и внереализационные доходы).

При определении объемов поступления средств за произведенную продукцию в данный конкретный период (обычно месяц) необходимо иметь в виду, что отгрузка произведенной продукции во времени не совпадает с поступлением денежных средств за нее. В результате образуется дебиторская задолженность, которая неизбежно влечет за собой невозможность оплаты понесенных в том же периоде затрат и образование кредиторской задолженности. Решить эту проблему можно с помощью плана-графика поступления денежных средств, составляемого как приложения к бюджету продаж на основе анализа заключенных договоров на поставку продукции. Кроме этого необходимо корректировать первоначальные наметки бюджета движения денежных средств для обеспечения достаточного количества денежных средств для функционирования организации.

По направлению использования денежные средства подразделяются на финансирование текущих операций, капитальных (первоначальных) затрат, прочих расходов.

Статья раздела «текущие операции» обусловлены спецификой хозяйственной деятельности организации ее реальным финансовым положением.

Содержание статьи «капитальные (первоначальные) затраты» определяется конкретными вспомогательными или специальными бюджетами.

Прочие расходы бюджета движения денежных средств обычно включают статьи: выплаты процентов за кредиты, возврат кредитов и займов, выплаты дивидендов и прочие расчеты с инвесторами, расчеты с бюджетом.

В результате сопоставления всех поступлений денежных средств и их использовании за один и тот же период образуется статья бюджета движения денежных средств – кассовый рост или уменьшение средств. Рост возникает в случае превышения поступления денежных средств над их использованием, соответственно – при превышении расхода денежных средств над их приходом за один и тот же период.

Бюджет движения денежных средств составляется на основе балансового метода, поэтому первой статьей его является начальное сальдо (остаток), а последней – конечное сальдо (остаток). При этом конечное сальдо предыдущего периода всегда является начальным сальдо для следующего периода. Конечное сальдо данного периода является алгебраической суммой начального сальдо и кассового роста или уменьшение за тот же период.

Конечное сальдо денежных средств = начальное сальдо + поступления – выплаты

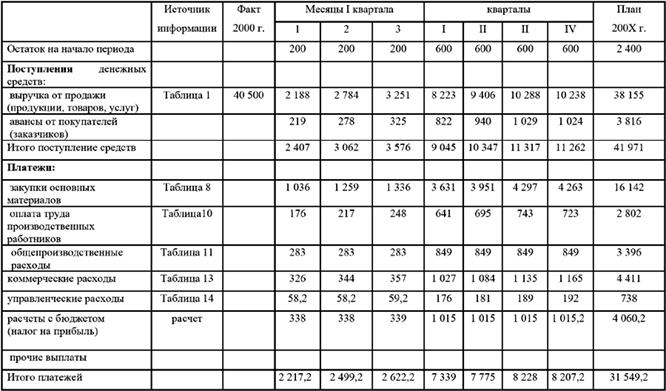

В таблице 16 приведен бюджет движения денежных средств, составленный по условным данным.

Таблица 16 Бюджет движения денежных средств на 200Х г.

Дата добавления: 2020-04-12; просмотров: 1000;

Поиск по сайту

Узнать еще

- API как средство интеграции приложений.

- Cумма бюджета России и стран Европы на душу населения (в руб.)

- I. Государственный бюджет и его структура. три состояния государственного бюджета.

- II Классификация САSЕ-средств

- II. Затраты (времени, физических сил, финансовых средств и т.д.)

- II. Ситуационные (нестандартные) движения

- III. Механизмы, средства и методы психологического воздействия.

- V. Научно-технический прогресс в области средств связи и информатики

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине