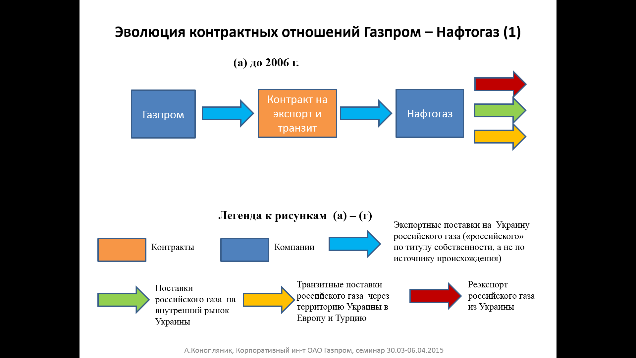

Реверсные поставки газа на Украину: конфликт контрактного и публичного права

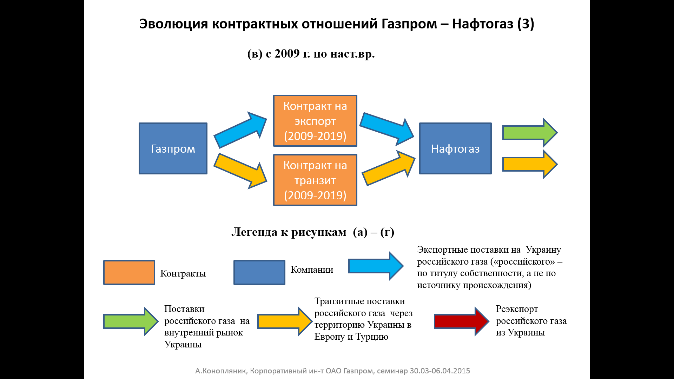

• Контрактно-правовые обязательства Украины в рамках контракта на поставку 2009-2019 (с 01.01.2009):

– Встречные обязательства «бери-и/или-плати (TOP)» (52млрд.куб.м/год => 80%TOP => 41.6млрд.куб.м/год)

• Публично-правовые обязательства Украины (с 03.12.2013):

– Украина присоединилась к Договору об Энергетическом Сообществе с 01.02.2011 =>обязательство применять энергетическое зак-во ЕС на территории Украины (с 2015), вкл. Регулирование 994/2010 (в т.ч. Ст.6.5 о реверсных мощностях на пунктах перехода границы – “не позже 03.12.2013”)

• Конфликт между двумя правовыми обязательствами для Украины с разными датами их вступления в силу => в результате прямые экономические потери для суверенного собственника невозобновляемого энергоресурса (РФ) и его экономического агента (Газпрома):

– Реверсные поставки с Запада для замещения контрактных объемов поставок с Востока; но оба потока поставок де факто одного и того же (российского) происхождения,

– Более низкий, чем контрактный (TOP), уровень отбора российского газа Украиной препятствует окупаемости совершенных ранее инвестиций Газпрома в добычу для обеспечения гарантированных поставок контрактных объемов на Украину (об-во TOP имеет обоюдный характер)

• Доминируют более ранние обязательства (Pactasundservanda)

• Риски поставки:

– Неисполнение Украиной своих контрактных обязательств (невыборка контрактных объемов газа) =>негативные инвестиционные последствия для России в добыче (ухудшение окупаемости осуществленных капвложений)

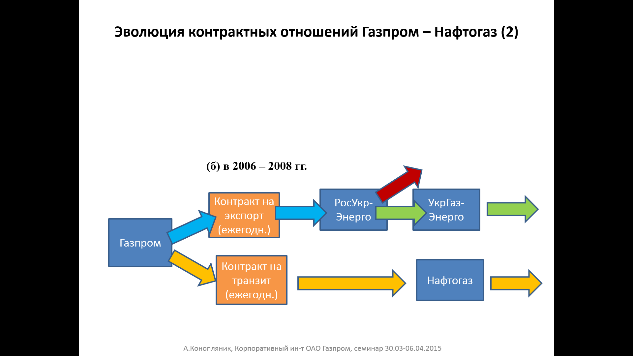

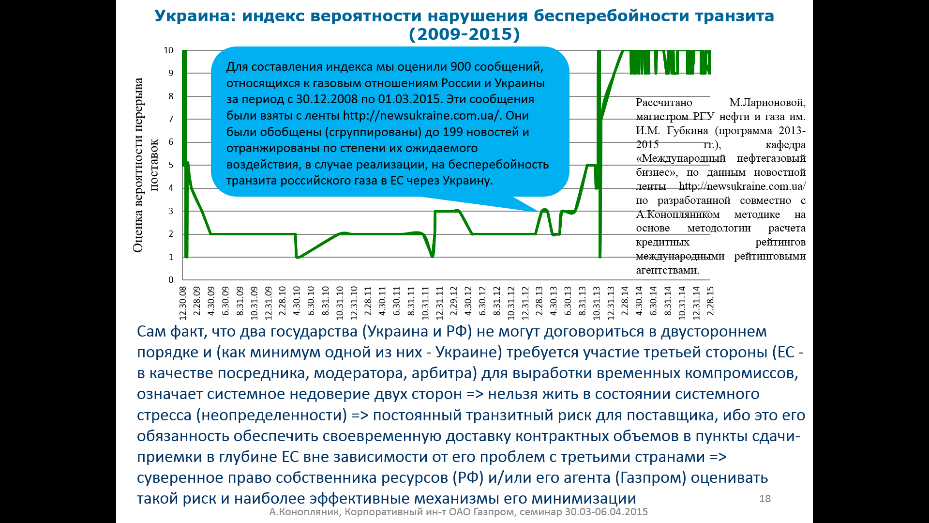

• Транзитные риски (через территорию Украины, после 2006/2009 гг.) – реальные и предполагаемые:

– Реальные: несанкционированный отбор транзитного газа Украиной (как мин. – 2 эпизода: янв.’2006 и янв.’2009) =>но:

• В соотв. с контрактом на поставку росс. газа в ЕС, ответственность за доставку газа в пункт сдачи-приемки в ЕС лежит на поставщике (Газпром), вне зависимости от транзитных проблем =>

• Риск судебных исков европейских покупателей к России в случае не(до)поставки газа, даже если причина – в третьей (транзитной) стороне =>

• Европейские покупатели не выдвигали такие иски после янв.’2006 и янв.’2009, но нет гарантий, что могут выдвинуть такие иски – к России– в случае очередного транзитного кризиса?

– Предполагаемые: в результате изменений, которые неизбежно произойдут в ближайшем будущем как следствие присоединения Украины к Договору об Энергетическом Сообществе (см.выше):

• ОДТС и транзитные поставки (риск контрактного несоответствия),

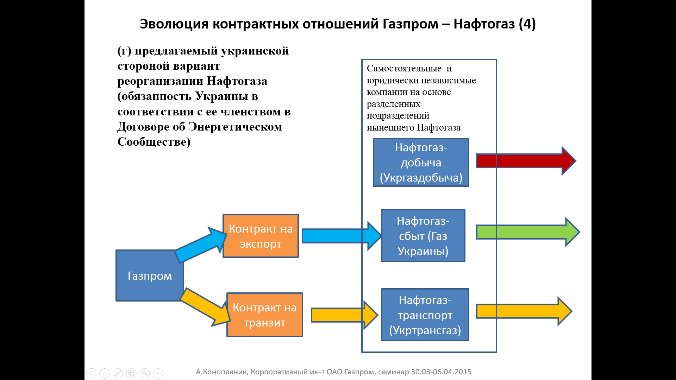

• Грядущее разделение НАК Нафтогаз Украины =>риск фактических односторонних изменений (вплоть до «исчезновения» одной стороны) 10-летнего транзитного контракта до его завершения, и др.

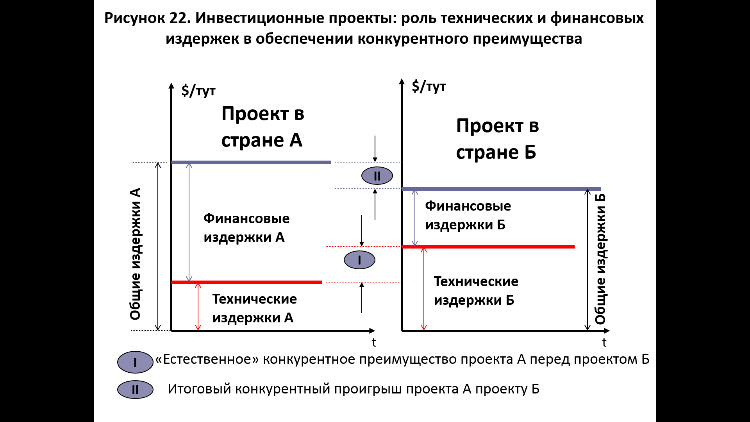

Есть постоянный риск нарушения транзита поставок. Проектные финансисты деньги не дадут вовсе или под большие проценты. Зачеркивает возможность рыночного финансирования модернизации газотранспортной системы.

Технические издержки южного потока выше, но кредитные рейтинги Украины постоянно растут, поэтому возможно выгоднее строить новые мощности, нежели модернизировать существующую систему, так как финансовые риски будут выше.

Чтобы построить хаб: должен быть спрос и инфраструктура + ПХГ.

ЛЕКЦИЯ 13-14

В след за повышением уровня интернационализации, таким же образом развиваются механизмы защиты и стимулирования инвестиций. Развитие от простого к сложному, один механизм дополняет другой. Система защиты инвестиций:

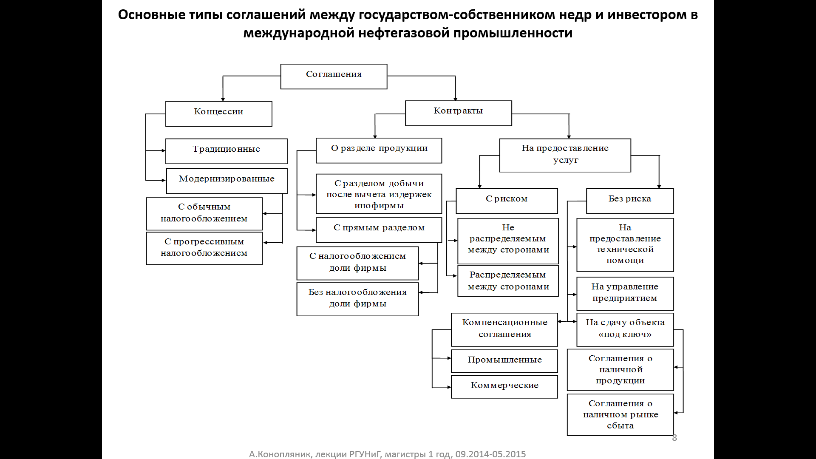

1. Анклавы стабильности: нет законодательной базы (производственные соглашения, экономические зон). Увеличение склонности к инвестированию – повышение предсказуемости действий государства (минимизация рисков)

2. Международно-правовые инструменты.

• Колонии: контроль метрополии за территорией колонии и ее недрами, вкл. право собственности на недра

• Концессии традиционные(с 1901): контроль за территорией участка территории «суверенной» страны, передача права (срочная) собственности на недра в пределах этого участка концессионеру

• Концессии модернизированные(с 1948), СРП (с 1963), риск-сервисные контракты (с конца 1960-х?): отсутствие контроля за территорией суверенной страны даже в пределах лицензионного участка, передача (срочная) инвестору права пользования недрами в пределах лицензионного участка недр => гарантии обеспечения права пользования недрами в условиях сокращения инструментов контроля недропользователя за территорией принимающей страны

• Множественность инвестиционных механизмов недропользования, но чаще выбирают унификацию (зачастую в ущерб эффективности)

«Традиционная» концессия в современном понимании — это долгосрочный контракт плюс «кост-плюс» плюс налоговые льготы.

Аналогичными были, по сути своей, механизмы нефтяных концессий первой половины ХХ века, решавшие сходные задачи формирования «стартовой» инфраструктуры мирового рынка нефти (с поправкой на период столетней давности — первая традиционная концессия, известная как «концессия Д’Арси», появилась на территории тогдашней Персии в 1901 году). Эти концессии также были долгосрочными, но поскольку охватывали зачастую не один проект, а территорию, на которой могли быть открыты несколько месторождений и реализованы несколько проектов, их срок мог достигать многих десятилетий. Таким образом, помимо прочего, минимизировался риск поставки. Ценовой риск минимизировался применением формулы «кост-плюс», а также использованием льготного (по сегодняшним меркам) «налогообложения» концессионера, которое обеспечивалось обычно политическими инструментами в рамках «специальных» отношений принимающей страны и материнской страны компании-концессионера.

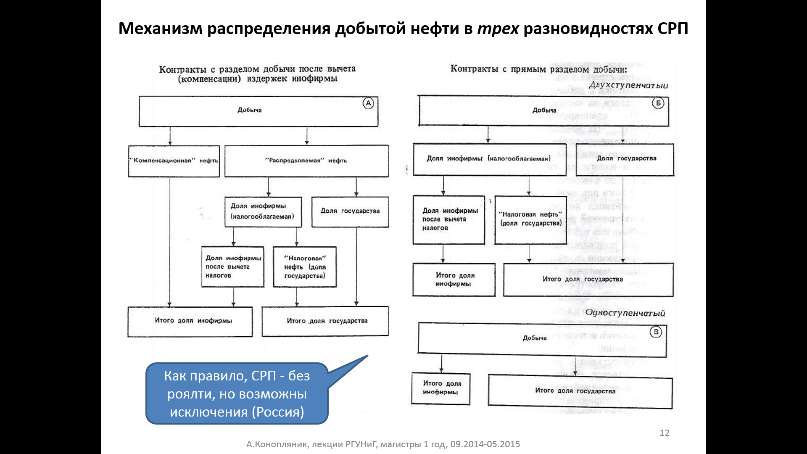

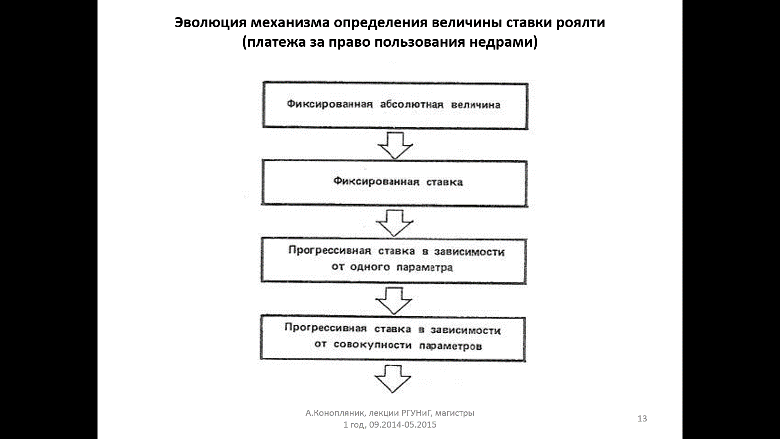

СРП – инструмент недропользования, одинаково применимый и для иностранных, и для отечественных инвесторов. Одноступенчатый (добыча делится на 2 части) и двухступенчатый раздел (доля после прямого раздела и налоговая доля). Компенсационная нефть – компенсация издержек фирмы (инвестора) (роялти – плата за пользование недрами).

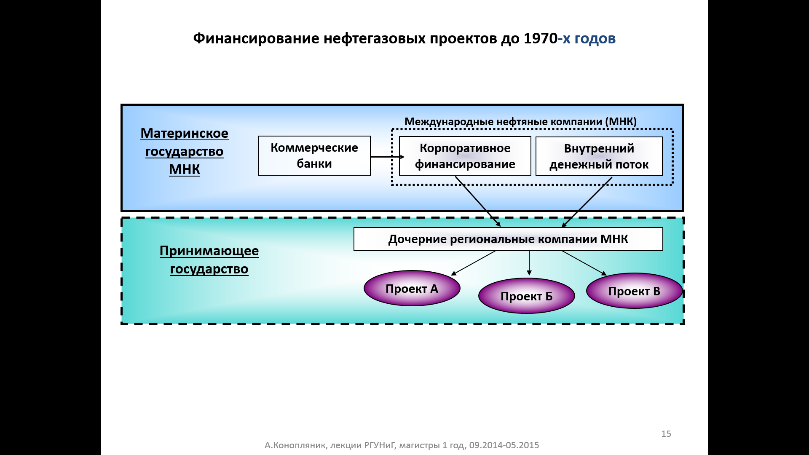

Было принимающее государство и материнские государства 8 стран (США, Англия, Франция, Нидерланды)

1 внутренний поток

2 корпоративное финансирование – действующие финансовые потоки, которые генерируют финансовую выручку, коммерческие банки предоставят финансирование.

Проектное финансирование – получаются заемные ресурсы под будущие финансовые потоки, которые должен будет сгенерировать тот проект, которого еще нет и на осуществление которого занимались деньги. Залог – экономическая привлекательность проекта, система правовых документов.

Произошла национализация – отсечение добывающие активы от остальной вертикальной цепочки ВИНК. Осталась все, что было, и присоединилась новая часть. Монополия потерялась, появились новые иностранные компании, они стали организовывать совместные предприятия с МНК. Цены взлетели – получение большого денежного потока (бюджетное финансирование), государственные займы.

Произошла наработка практики- цены снизились – приватизация, потом опять ренационализация.

Законодательство – уменьшение рисков, снижение финансовых издержек, увеличение притока инвестиций и уменьшение оттока капитала.

Дата добавления: 2016-05-28; просмотров: 2214;

Поиск по сайту

Узнать еще

- C) объемов добычи и потребления газа по регионам

- I Вселенский Собор и Сардикийский Собор 343 г. о правах и преимуществах римского епископа

- I.1.4 ИДЕАЛЬНЫЙ ГАЗ. ГАЗОВЫЕ ЗАКОНЫ. УРАВНЕНИЕ СОСТОЯНИЯ ИДЕАЛЬНОГО ГАЗА

- I.1.9 ЯВЛЕНИЯ ПЕРЕНОСА В ГАЗАХ

- I.3.3 ВНУТРЕННЯЯ ЭНЕРГИЯ РЕАЛЬНОГО ГАЗА. ЭФФЕКТ ДЖОУЛЯ - ТОМСОНА

- III.3. Классификация пород-коллекторов нефти и газа

- III.4. Природные резервуары нефти и газа

- IV. Бурение дегазационных скважин

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине