Определение стоимости ОИС с использованием доходного метода осуществляется путем дисконтирования или капитализации денежных потоков при использовании ОИС.

Доходный метод реализуется методами:

— дополнительной прибыли;

— разделения прибыли;

— освобождения от роялти.

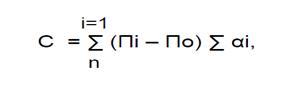

Метод дополнительной прибыли основан на анализе капитализированного дохода от деятельности при использовании ОИС путем определения прогнозного значения дохода

в будущем. В соответствии с данным методом стоимость объекта определяется как величина капитализированной прибыли, полученной предприятием в результате использования данного

объекта. Использование этого метода предполагает, что внедрение нового технического решения осуществляется в рамках действующего производственного процесса, когда происходит замена устаревшей техники или технологии на новую. При этом в качестве базы исчисления дополнительного дохода, приводящего к росту прибыли, могут приниматься не только выручка от реализации инновационной продукции, но и экономия производственных и управленческих затрат.

Формула:

Пi — величина годовой чистой прибыли от реализации продукции, произведенной с использованием ОИС, в i-том году использования объекта;

По — величина годовой чистой прибыли от реализации продукции, произведенной без участия ОИС, в i-том году;

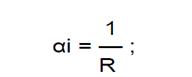

αi — коэффициент дисконтирования денежных потоков,представляющий в данной формуле процесс капитализации дохода;

n — количество лет использования объекта, принимаемых для определения стоимости объекта.

Коэффициент дисконтирования обратно пропорционален коэффициенту капитализации и определяется как дробь:

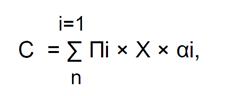

Метод разделения прибыли основан на анализе капитализированного дохода от деятельности лицензиата при использовании ОИС путем определения прогнозного значения

дохода в будущем и последующего разделения получаемой прибыли между лицензиатом и лицензиаром. Оценка стоимости ОИС с помощью метода разделения прибыли основана на анализе капитализированного дохода лицензиата (пользователя), получаемого от реализации

продукции, произведенной с использованием ОИС. определяется прогнозное значение дохода в определенном будущем периоде (как правило, этот период равен сроку лицензионного договора); затем общая прибыль от реализации продукции делится между лицензиатом и лицензиаром.

В основе данного метода — определение доли чистой прибыли, полученной от использования ОИС как производственного ресурса.

Пi — величина годовой чистой прибыли от использования ОИС в i-том году использования объекта;

X — коэффициент, определяющий долю прибыли, приходящейся на ОИС, полученной предприятием за счет использования оцениваемого объекта;

αi — коэффициент дисконтирования денежных потоков;

n — количество лет использования объекта, принимаемых

для определения стоимости объекта.

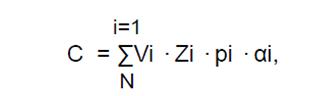

Метод освобождения от роялти основан на предположении, что ОИС, используемый правообладателем, ему не принадлежит. При этом считается, что часть выручки, которую он должен был бы выплачивать в виде вознаграждения правообладателю ОИС, в действительности остается у него и является его дополнительной прибылью, созданной данным ОИС.

Данный метод основан на предположении, что ОИС, используемый правообладателем, ему не принадлежит; оценка стоимости объекта осуществляется на основании определения величины предполагаемых лицензионных платежей за использование объекта. Отсюда и название метода

Vi — планируемый объем выпуска продукции по лицензии в i-том году использования ОИС;

Zi — предполагаемая цена реализации лицензионной продукции в i-том году;

pi — ставка роялти в i-том году действия лицензионного договора;

αi — коэффициент дисконтирования денежных потоков;

n — количество лет использования объекта, принимаемых для определения стоимости объекта

При применении доходного метода проводят:

— исследование рынка ОИС;

— исследование отраслевых ставок роялти (при использовании метода разделения прибыли и метода освобождения от роялти);

— определение вариантов прогнозного дохода при использовании ОИС;

— выделение прогнозной прибыли, приходящейся на ОИС;

— приведение прогнозного денежного потока (прибыли) на дату оценки;

— определение морального износа ОИС;

— определение стоимости ОИС с учетом корректировки на моральный износ;

— иные работы в зависимости от специфики ОИС.

3.сравнительный

Дата добавления: 2021-11-16; просмотров: 562;

Поиск по сайту

Узнать еще

- A. Узагальнені координати і узагальнені швидкості та прискорення

- API как средство интеграции приложений.

- ATA/133 (Parallel ATA, UltraDMA/133 или E-IDE)

- C04 ППВ с комментариями и примерами

- Cыры, созревающие при участии слизи.

- F00 Деменция при болезни Альцгеймера

- F06 Другие психические расстройства вследствие повреждения или дисфункции головного мозга, либо вследствие физической болезни

- F45.38 другие органы или системы

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине