Синтетический и аналитический учет расчетов по налогам и сборам

Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведут по отдельным видам налогов и других обязательных платежей.

К счету 68 «Расчеты по налогам и сборам» есть следующие субсчета:

- 68-1 «Налоги и отчисления, включаемые в себестоимость продукции (работ, услуг)»;

- 68-2 «Налоги, уплачиваемые из выручки от реализации товаров, продукции (работ, услуг)»;

- 68-3 «Налоги, уплачиваемые из прибыли (дохода)»;

- 68-4 «Налоги на доходы физических лиц»;

- 68-5 «Прочие налоги, сборы и отчисления».

На первом субсчете учитываются расчеты по земельному налогу (платежам за землю), налогу за пользование природными ресурсами и по другим налогам, включаемым в себестоимость продукции (товаров, работ, услуг).

На втором субсчете учитываются расчеты по налогу на добавленную стоимость и другим налогам, уплачиваемым из выручки от реализации продукции (работ, услуг).

На третьем субсчете учитываются расчеты по налогам на недвижимость, прибыль и доходы и другим налогам, уплачиваемым из прибыли (дохода) организации.

На четвертом субсчете учитываются расчеты по подоходному налогу [3, с. 484].

На субсчете 68-5 «Прочие налоги, сборы и отчисления» учитываются расчеты по другим налогам и сборам, вводимым местными Советами депутатов на территориях своих административно-территориальных единиц.

В организации ведется аналитический учет по налогам и сборам в бюджет. Для этого на субсчетах открываются аналитические счета.

Платежи в бюджет организацией производится за счет различных источников. В зависимости от источников, за счет которых уплачиваются налоги в бухгалтерском учете, производится различные записи по их назначению.

Типовые проводки по дебету счета 68 "Расчеты по налогам и сборам"(уплата налогов, гашение задолженности по налогам).

Д-т 68 К-т 19 Зачтен входящий НДС по приобретенным товарам

Д-т 68 К-т 50 Уплата налогов и сборов в бюджет из кассы компании

Д-т 68 К-т 51 Перечислены суммы налогов и сборов с расчетного счета организации

Д-т 68 К-т 66 Гашение задолженности перед бюджетом путем начисления займа

Типовые проводки по кредиту счета 68 "Расчеты по налогам и сборам" (начисление налогов).

Д-т 20 К-т 68 Начисление налога за счет себестоимости продукции

Д-т 41 К-т 68 Начислен невозмещаемый налог, связанный с приобретением товаров, и включенный в их стоимость

Д-т 51 К-т 68 Возврат излишне уплаченного налога в бюджет

Д-т 70 К-т 68 Удержан НДФЛ из заработной платы работников компании

Д-т 75 К-т 68 Удержан налог на доходы учредителей компании

Учет расчетов по социальному страхованию и обеспечению

Организации, которые обязаны вести бухгалтерский учет, осуществляют учет расчетов по социальному страхованию по счету 69 Плана счетов. Он в свою очередь делится на субсчета:

69.1 — Расчеты по страховым взносам, зачисляемым в ФСС,

69.2 — Расчеты по страховым взносам, зачисляемым в ПФР,

69.3 — Расчеты по страховым взносам, зачисляемым в ФФОМС,

69.11 – Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Начисление взносов отражаются по кредиту указанных счетов, а по дебету они корреспондируют с затратными счетами, на которых калькулируются общие ежемесячные расходы компании на производство или продажу, т.е. 20,25, 26, 44. При оплате начисленной суммы кредитовое сальдо по каждому из указанных счетов списывается через дебет того же счета в корреспонденции со счетом 51 – Расчетный счет, и таким образом задолженность перед фондами обнуляется.

Синтетический счет 69 «Расчеты по социальному страхованию и обеспечению» используется для расчетов с внебюджетными фондами, к которым относятся: Пенсионный фонд, Фонд социального страхования, Фонд медицинского страхования. Эти фонды предназначены для государственной защиты граждан, т.е. обеспечения социальных гарантий в виде пенсий по возрасту, получения компенсаций в случае утери работоспособности, дотаций, медицинское обслуживание граждан и прочие выплаты, касающиеся поддержки населения. За счет фондов реализуется социальная защита граждан. Начисления в фонды производится ежемесячно, оплата – до 15 числа следующего за отчетный месяц.

Счет 69 – пассивный. По кредиту синтетического счета 69 «Расчеты по социальному страхованию и обеспечению» учитываются начисления взносов, по дебету – перечисление взносов или списание задолженности перед фондами. Аналитический учет ведется в разрезе видов платежей

азой для начисления суммы страховых взносов является сумма вознаграждения, которая выплачивается работнику согласно трудовому договору. Сумма начислений взносов проводится по Кт 69, перечисление во внебюджетные фонды отражаются по Дт 69. Также по Кт 69 может проводится сумма поступлений взносов, зачисляемых из внебюджетных фондов в пользу организации.

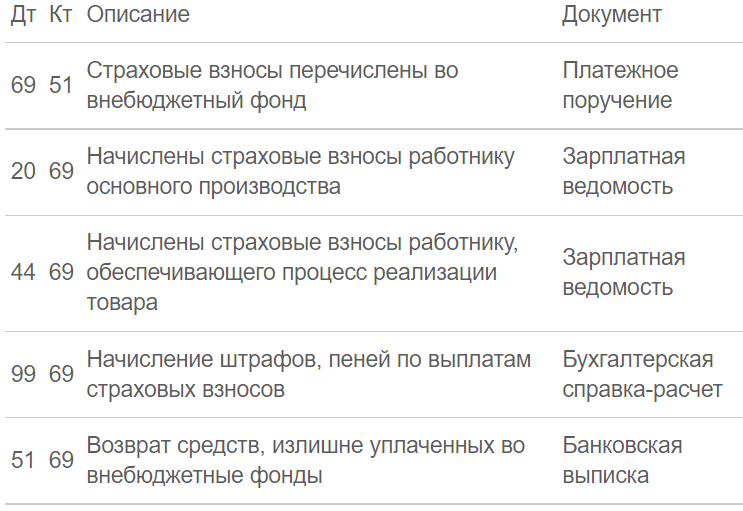

Основные операции по счету 69 отражаются в учете следующими проводками:

| <== предыдущая лекция | | | следующая лекция ==> |

| ФИЗИОЛОГИЯ АВТОНОМНОЙ НЕРВНОЙ СИСТЕМЫ | | | ЗАВИСИМОСТЬ ОТНОСИТЕЛЬНОЙ БИОЛОГИЧЕСКОЙ ЭФФЕКТИВНОСТИ (ОБЭ) ОТ УСЛОВИЙ ОБЛУЧЕНИЯ И ДРУГИХ ФАКТОРОВ. |

Дата добавления: 2021-09-25; просмотров: 644;

Поиск по сайту

Узнать еще

- I. Создание системы управленческого учета.

- II. СВЕДЕНИЯ О ВОИНСКОМ УЧЕТЕ

- Автоматизация документооборота и учета грузов на складах

- АВТОМАТИЗАЦИЯ МЕЖБАНКОВСКИХ РАСЧЕТОВ

- Автоматизированная форма учета

- Автоматизированные аналитико-статистические информационные системы, системы учета и управления

- Автоматизированных информационных систем бухгалтерского учета

- Автоматизированных систем бухгалтерского учета

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине