Разновидности налогов в зависимости от ставки налогообложе-

Ния

В зависимости от различия в налоговых ставках, налоги подразделяются на: а) пропорциональные; б) прогрессивные; в) регрессивные.

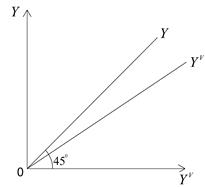

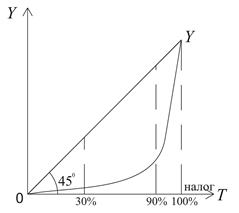

Пропорциональные налоги ― это налоги, ставка которых не меняется по мере роста дохода. График пропорционального налога отображен на рис. 12.2.

Рис. 15.2. График пропорционального налога, где Yv - доход (фактический)

При этом средняя величина налоговой ставки постоянная.

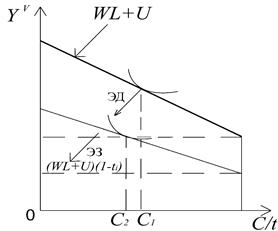

При отсутствии налогообложения бюджетное ограничение индивидуума выглядит следующим образом:

, (15.3)

, (15.3)

где U - доход от имущества; WL - трудовые доходы.

Пропорциональный подоходный налог при ставке ti изменяет бюджетное ограничение до

(15.4)

(15.4)

|

|

Рис. 15.3. Эффект воздействия пропорционального налога на количество

отработанных часов (свободное время сокращается)

Формула пропорционального налога:

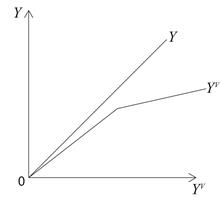

Прогрессивные налоги – это налоги, ставка которых увеличивается по мере роста дохода (налоговой базы).

Рис. 15.4. График прогрессивного налога

В этом случае средняя налоговая ставка повышается по мере роста дохода. Налог является прогрессивным, когда с ростом дохода растет средняя ставка налога. Если более прогрессивный налог сопровождается более высокой предельной ставкой, то предложение труда снижается, а уровень налоговых поступлений, получаемых от индивидуума, остается тем же.

При регрессивном налоге с ростом дохода ставка налога падает. Косвенные налоги, взимаемые в ценах товаров, всегда регрессивны. В процессе регулирования налогов государство использует следующие принципы справедливости: горизонтальный и вертикальный.

1. Принцип горизонтальной справедливости.

Суть этого принципа может быть показана на примере: налоги не должны быть дискриминационными в зависимости от цвета волос или религии.

2. Принцип вертикальной справедливости.

Этот принцип распространяется на людей, неидентичных по всем параметрам. В данном случае мы придерживаемся подхода к целям социальной справедливости. Чем выше доход, тем больше налогов, т.е. данный принцип связан с введением прогрессивного налога. Это приводит к так называемой кривой Лоренса. Оказывается, что повышение предельной налоговой ставки (  ) оправдывает себя до определенного уровня.

) оправдывает себя до определенного уровня.

Рис. 15.5. Кривая Лоренса

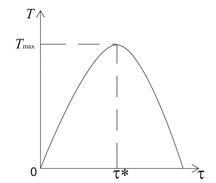

Существует так называемая кривая Лаффера. Она отражает зависимость налоговых поступлений в бюджет от величины налоговой ставки. Лаффер рассматривал воздействие изменения ставки подоходного налога на уровень деловой активности и величину налоговых поступлений. Существует оптимальная ставка налога (τ*), при которой налоговые поступления максимальны (Tmax).

Рис. 15.6. Кривая Лаффера

Если предельная налоговая ставка будет больше τ* (τ > τ*), то:

1) домашнее хозяйство начнет скрывать доходы;

2) они начнут меньше работать;

3) начинается сворачивание производства.

В своем анализе Лаффер исходил из налоговой функции:  ,

,

где T - сумма налогов; t - ставка налога; Y - величина совокупного дохода (уровень деловой активности).

Для нахождения оптимальной ставки налогообложения, производную функции налогов приравнивают к нулю: dT/dt=0.

Тема 16. ИНФЛЯЦИЯ

Инфляция и ее виды

При определении инфляции обычно используется количественное уравнение обмена или уравнение Фишера (M×V=P×Y).

Если  то возникает избыток денег в обращении. Покупательная способность денежной единицы падает. Неравенство можно превратить в равенство двумя способами. Первый способ связан с государственным регулированием цен, и избыточная денежная масса превращается в неудовлетворительный спрос. Возникает всеобщий товарный дефицит. Инфляция такого типа называется скрытой или подавленной. Второй способ связан с тем, что увеличение количества денег в обращении приводит к повышению цен всех товаров и услуг, т.е. инфляция проявляется в продолжительном росте цен. Инфляция такого типа называется открытой.

то возникает избыток денег в обращении. Покупательная способность денежной единицы падает. Неравенство можно превратить в равенство двумя способами. Первый способ связан с государственным регулированием цен, и избыточная денежная масса превращается в неудовлетворительный спрос. Возникает всеобщий товарный дефицит. Инфляция такого типа называется скрытой или подавленной. Второй способ связан с тем, что увеличение количества денег в обращении приводит к повышению цен всех товаров и услуг, т.е. инфляция проявляется в продолжительном росте цен. Инфляция такого типа называется открытой.

Инфляция – это долговременный процесс снижения покупательной способности денег, выражающийся в пополнении каналов денежного обращения и возникновении всеобщего товарного дефицита или повышении общего уровня цен в стране.

По темпам роста цен различаются следующие виды инфляции: ползучая, галопирующая и гиперинфляция.

Ползучая или умеренная инфляция – это когда темп роста цен составляет менее 10% в год. Считается нормальным явлением, если при этом деловая активность хозяйствующих субъектов при инвестировании в экономику увеличивается более чем на 10%.

Галопирующая инфляция – это когда темп роста цен составляет от 20 до 200 % в год. Обычно периоды взлета цен на отдельные товарные группы чередуется с периодами их относительной стабильности.

Гиперинфляция – это рост цен составляет более 50% в месяц (по определению американского экономиста Ф. Кейгана). Гиперинфляция – это неуправляемый рост цен, порождаемый инфляционными ожиданиями хозяйствующих субъектов. Представление экономических субъектов о будущем уровне цен является наиболее важным параметром, определяющим инфляцию. Для комплексного экономического анализа причин инфляции в макроэкономическую модель необходимо включить и инфляционные ожидания. В период гиперинфляции, как правило, наблюдается бегство от денег, а цены увеличиваются каждый день. Инфляция означает непрерывный рост цен и определяется по следующей формуле:

, (16.1)

, (16.1)

где Пt – темп роста инфляции; Pt – уровень цен в текущем периоде, Pt-1 – уровень цен в прошлом периоде.

Инфляция также делится на инфляцию спроса и инфляцию предложения.

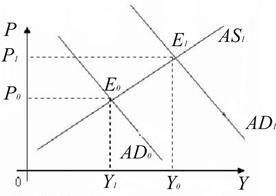

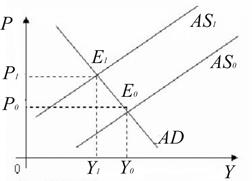

Инфляция спроса – это инфляция, причиной роста которой является уменьшение совокупного спроса (рис. 16.1). Под инфляцией предложения понимается рост цен, вызванный ростом издержек производства. В этом случае сдвиг линии совокупного предложения происходит вверх (рис. 16.2).

Рис. 16.1. Инфляция спроса Рис. 16.2. Инфляция предложения

Из рисунка 16.1 видно, что смещение линии совокупного спроса из положения AD0 в положение AD1 приводит к росту цен с Р0 до Р1. На рисунке 16.2 сдвиг линии AS0 вверх до AS1 также сопровождается ростом цен с Р0 до Р1.

В заключение этого вопроса отметим, что долговременное снижение уровня цен называется дефицитом. Под замедлением темпов инфляции подразумевается дезинфляция.

Дата добавления: 2021-09-07; просмотров: 530;

Поиск по сайту

Узнать еще

- Cбор государственных налогов с различных слоев населения

- F1х.2 Синдром зависимости

- I. СТРУКТУРА СОВРЕМЕННЫХ НАЛОГОВЫХ СИСТЕМ.

- II. НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ

- II.Группы маркетинга в зависимости от широты охвата рынка.

- III. В зависимости от цели обмена, результатов той или иной деятельности различают коммерческий и некоммерческий маркетинг.

- Автоматический контроль точности размеров и формы деталей. Разновидности контроля. Использование информации, полученной при контроле,

- Анализ корреляционной зависимости массы семян (у) от продолжительности вегетации (х) у сортов ячменя

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине