ОБЩАЯ ХАРАКТЕРИСТИКА

Природный газ в качестве источника энергии является наиболее экологически чистым, в природе имеются значительные его запасы, что позволяет назвать природный газ топливом ХХI века. В ближайшее десятилетие ожидается рост спроса на газ, превосходящий рост спроса на другие источники энергии. Это является положительным фактором для России, которая намерена сделать газ своим главным энергетическим экспортным преимуществом, а также мощным рычагом в международной политике.

По объемам разведанных месторождений газа Россия занимает первое место в мире (табл. 4.1). На ее долю приходится 30 % всего природного газа планеты. При нынешнем уровне добычи (в 2010 г. группой «Газпром» добыто 508,6 млрд м3) этого хватит на 81 год.

В российской газовой отрасли сложилась уникальная ситуация - все государственные функции фактически переданы одному из субъектов хозяйственной деятельности - «Газпрому», деятельность государства ограничива-

ется регулированием цен на газ внутри России. Формированием годовых газовых балансов страны, проектами генеральных схем развития газовой отрасли, программами освоения углеводородных ресурсов, порядком доступа к газотранспортной системе занимается естественный монополист - «Газпром».

В стратегии ОАО «Газпром» придерживается принципа добычи такого объема газа, который обеспечен спросом. При наличии платежеспособного спроса российских потребителей и благоприятных условий на внутреннем и внешних рынках к 2020 г. добыча «Газпрома» может составить 640-660 млрд м3 газа в год.

Стратегическими регионами добычи газа на долгосрочную перспективу являются полуостров Ямал, Восточная Сибирь, Дальний Восток, континентальный шельф России.

В основе стратегии «Газпрома» в освоении перспективных месторождений лежит экономическая эффективность, определяемая синхронным развитием мощностей по добыче газа и возможностей его транспортировки, комплексной переработки и хранения. На долю «Газпрома» приходится 78 % российского объема добычи газа и 15 % всего добываемого в мире газа.

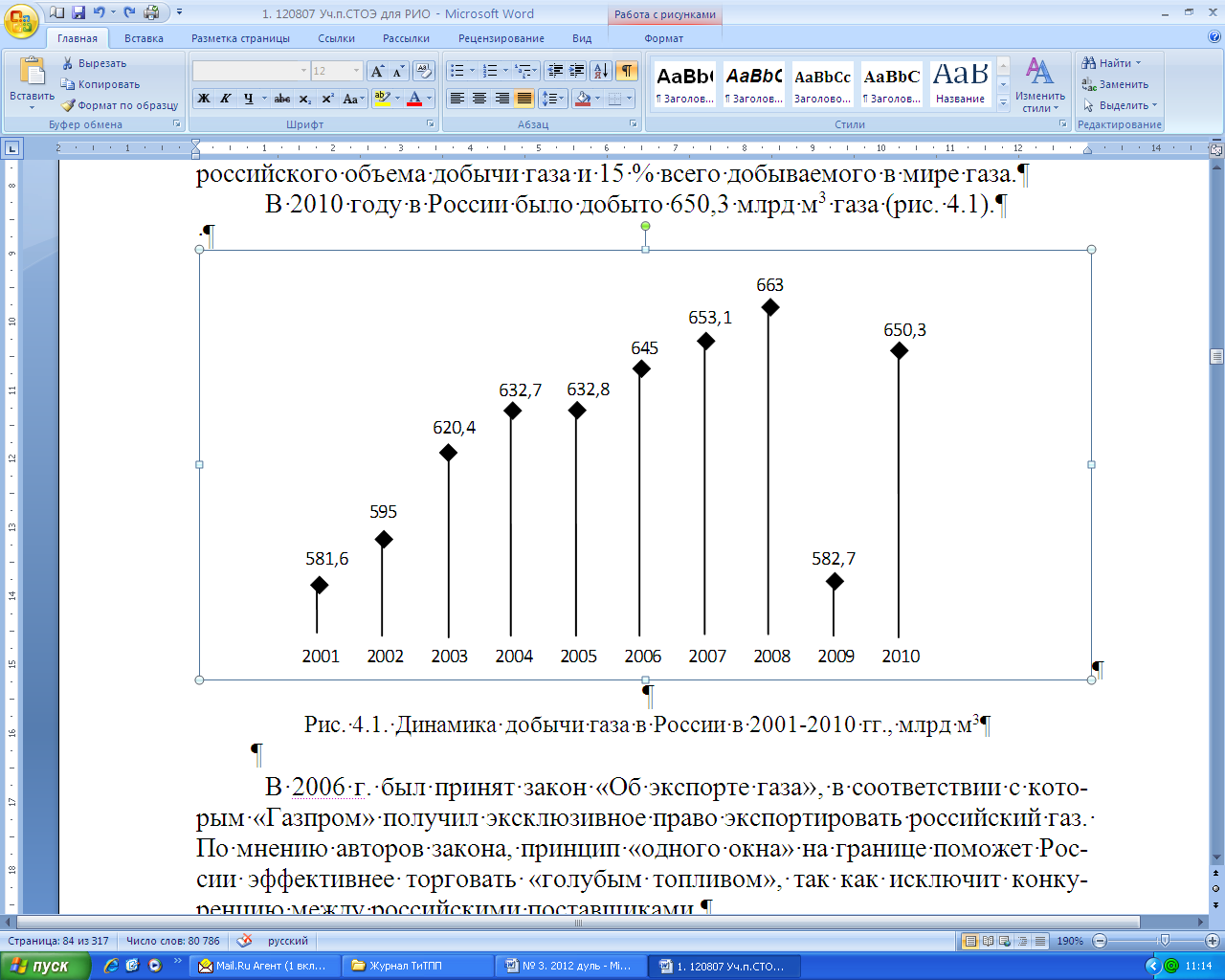

В 2010 году в России было добыто 650,3 млрд м3 газа (рис. 4.1).

Рис. 4.1. Динамика добычи газа в России в 2001-2010 гг., млрд м3

В 2006 г. был принят закон «Об экспорте газа», в соответствии с которым «Газпром» получил эксклюзивное право экспортировать российский газ. По мнению авторов закона, принцип «одного окна» на границе поможет России эффективнее торговать «голубым топливом», так как исключит конкуренцию между российскими поставщиками.

Существенная часть добываемого «Газпромом» газа законтрактована по долгосрочным контрактам вплоть до 2030 года.

Таблица 4.1

Производственные мощности Группы «Газпром» на территории России

| Производственные мощности | 2008 г. | 2009 г. |

| Разрабатываемые месторождения, ед. | ||

| Газовые эксплуатационные скважины, ед., в т.ч. действующие, ед. | 7 214 6 723 | 7 310 |

| Дожимные компрессорные станции/цеха, ед. | 45 / 76 | 47 / 78 |

| Установленная мощность ДКС, МВт | 4 460,1 | 4 508,1 |

Страны Европы – доминирующий рынок потребления российского газа, второй по объемам после внутреннего рынка России. На долю Европы приходится 70% экспорта в страны дальнего зарубежья. Российские поставки обеспечивают 25% спроса Евросоюза. Главными покупателями являются Германия, Италия и Франция. Европейский рынок газа в настоящий момент является самым крупным в мире. Определяющее значение на газоснабжение стран Евросоюза оказывают поставки из России, Алжира, Норвегии. В будущем эта зависимость будет возрастать, хотя Евросоюз и пытается диверсифицировать своих поставщиков в рамках концепции европейской энергобезопасности. Нынешняя цена на газ определяется на основе усредненной стоимости альтернативных газу видов топлива, мазута и топочного дизельного топлива, умноженной на коэффициент, учитывающий теплотворную способность газа и нефтепродуктов. «Gaz de France» призвала производителей газа отказаться от привязки цены на газ к стоимости нефтепродуктов. Однако вряд ли это возможно в ближайшем будущем, ведь схема удобна как продавцам, так и покупателям.

Порядка 70 % европейского экспорта «Газпрома» идет по долгосрочным контрактам с местными гигантами-посредниками: «Eni», «E. On», «Wintershall», «RWE», «Gaz de France». Остальное - через не столь крупных посредников. Значительная часть средств от продажи газа оседает не у посредников, а в бюджете правительств Германии, Италии и Франции, где общая сумма налогов сравнима со стоимостью газа, продаваемого экспортерами на границе. Затраты же посредников на хранение газа и его доставку потребителю их даже превосходят.

Выход на конечного потребителя газа напрямую - одна из стратегических целей «Газпрома». Однако до сих пор этого сделать не удается: газ продается на границе - и намного дешевле, чем за него платят потребители.

Внутренний рынок является для концерна убыточным. Убытки от продажи газа на внутреннем рынке в 2006 г. составили 14 млрд рублей. Однако «Газпром» в 2006 г. объявил о начале перехода на рыночные принципы ценообразования. В перспективе, в связи с ежегодным увеличением тарифов на газ на внутреннем рынке не менее чем на 15 %, к 2010-2011 гг. продажа газа внутри России должна стать рентабельной и доходности европейских и российских продаж газа должны сравняться. Несмотря на протесты основных потребителей - энергетиков и химиков - правительство следует этой цели. Точно по графику оптовые цены на газ в 2008 г. проиндексированы на 25 % (против 15 % в 2007 г.). Покупка газа у независимых производителей - одна из статей доходов концерна. В 2007 г. монополия покупала газ у независимых производителей по цене $20-25 за тыс. м3, продавала его в Европе по $300 за тыс. м3, а в России - по $42 за тыс. м3 .

Проблемой нефтегазового рынка является снижение рентабельности добычи вследствие возрастания доли трудноизвлекаемых запасов. Освоение же новых месторождений, расположенных в экстремальных природных условиях, потребует кратного роста инвестиций.

При отсутствии серьезного прироста добычи газа в среднесрочной перспективе рост внутренней потребности РФ на газ будет покрываться независимыми производителями газа и посредством закупок газа в Средней Азии (в размере 80-90 млрд м3 в год). Более 95 % российского газа поступает к потребителям через территории других стран, при этом две трети объема торговли - через территорию трех и более государств.

Отсутствие зафиксированных договорами правил, регулирующих транзитные отношения, серьезно повышает поставочные риски и вынуждает «Газпром» диверсифицировать пути доставки газа посредством строительства новых газопроводов.

За последние 20 лет наметилось быстрое становление рынка сжиженного природного газа (СПГ). На рынок СПГ Россия вышла в 2005 году. Поставки сжиженного газа танкерами по сравнению с трубопроводной поставкой имеют преимущества для стран, которые находятся на больших расстояниях от ресурсов газа.

Дата добавления: 2021-07-22; просмотров: 577;

Поиск по сайту

Узнать еще

- I. Общая характеристика категории состояния как часть речи

- II. Лексико-грамматические разряды имен числительных. Их характеристика.

- II. Лексико-грамматические разряды местоимений. Их общая характеристика

- IV. ОБЩАЯ ХАРАКТЕРИСТИКА ВИРУСОВ

- U - образная характеристика

- XXIII. ОБЩАЯ ХАРАКТЕРИСТИКА

- А. Общая характеристика

- Абсолютные показатели экономичности и энергетическая характеристика оборудования

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине