Вопрос 3. Оценка стоимости капитала

Каждый из источников предпринимательского капитала имеет разную стоимость.

Предельная стоимость капиталапоказывает на предельные затраты предпринимателя. Одной из ключевых категорий в экономике является понятие предельных (маржинальных) затрат, под которыми понимают затраты на производство очередной единицы продукции.

Наращивание экономического потенциала может осуществляться как за счет собственных, так и за счет привлеченных средств. Второй источник в принципе не ограничен сверху, но стоимость его может меняться в зависимости от структуры авансированного капитала. Относительный рост в динамике второго источника, как правило, приводит к возрастанию стоимости капитала в целом как платы за возрастающий риск. В связи с этим вводится понятие предельной (маржинальной) стоимости капитала (МСС).

Если предприниматель планирует участие в крупном инвестиционном проекте, то для его реализации потребуются дополнительные источники финансирования. Получить он их может, например, на фондовом рынке. В этом случае прогнозная стоимость капитала, являющаяся предельной, может существенно отличаться от текущей стоимости.

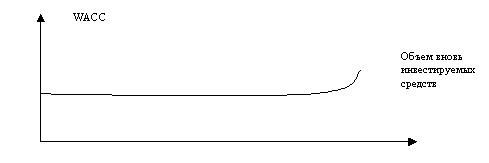

Условно можно считать, что в стабильно действующей коммерческой организации со сложившейся системой финансирования своей деятельности средневзвешенная стоимость капитала (WАСС) остается постоянной при некотором варьировании объема вовлекаемых в ходе инвестирования ресурсов, однако по достижении определенного предела она возрастает. Таким образом, предельная стоимость капитала является функцией объема вовлекаемых финансовых ресурсов (рисунок 4).

Рисунок 4 – График предельной стоимости капитала (МСС)

Данное представление является условным. Фактически график МСС имеет точки разрыва, обусловленные тем обстоятельством, что вовлечение финансовых ресурсов в ходе инвестиционного процесса осуществляется не по одной денежной единице, а крупными суммами. Поэтому получение одной такой суммы, например, в виде банковской ссуды, может изменить вид графика.

Обычно логика инвестиционного процесса такова: компания удовлетворяет свои потребности в наращивании производственного потенциала за счет реинвестирования прибыли. Однако если инвестиционные возможности велики, то она начинает привлекать внешние источники финансирования. Это приводит к изменению структуры источников, в частности, к повышению доли заемного капитала, к увеличению финансового риска.

Поскольку компании все же необходимы дополнительные ресурсы, которые она может получить только из внешних источников, она вынуждена пойти на ухудшение условий кредитования, выражающееся в повышении относительного уровня затрат на обслуживание этих дополнительных источников.

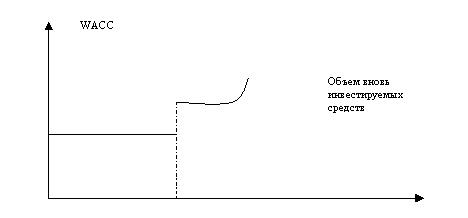

Получение нового объема денежных средств из внешних источников с более высокой стоимостью капитала и приводит к появлению разрыва в графике МСС (рисунок 5).

Рисунок 5 – График предельной стоимости капитала с точкой разрыва

На практике рассчитать точки разрыва достаточно сложно, поэтому ограничиваются введением поправочных коэффициентов к текущему значению WАСС в зависимости от степени риска оцениваемого проекта.

Контрольные вопросы:

1. Что такое предпринимательский капитал?

2. Что такое первоначальный капитал?

3. Объясните суть концепции «механизм скрытых партнерских связей?

4. Какие вы знаете способы формирования первоначального капитала?

5. Как осуществляется выбор решения о различных источниках формирования капитала?

6. Назовите критерии и факторы принятия решения о формировании капитала?

Дата добавления: 2021-07-22; просмотров: 553;

Поиск по сайту

Узнать еще

- II. Оценка материально-производственных запасов

- II. Стоимость отдельных элементов капитала

- V. Оценка состояния здоровья детей и подростков

- А. Наилучшая статистическая оценка

- Автономные системы, символические уравнения Вопрос 2

- Аксиома вторая. Вопрос о производственных отношениях вторичен по отношению к вопросу о типе жизнедеятельности.

- Актуальность вопросов ООС

- АКТЫ КОНСТИТУЦИОННОГО СУДА РФ ПО ВОПРОСАМ НАЛОГООБЛОЖЕНИЯ

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине