Анализ отклонений области реализации 2 в сравнении с областью 1.

Контроллер должен сначала рассмотреть отклонения в суммах покрытия 1 и 2. Затем могут быть определены отклонения по выручке с оборота, а также по переменным и постоянным затратам. Сумма покрытия 1 в области реализации 1 равна 25%, а в области продаж 2 – всего 20%. Разница составляет 5 процентных пунктов, или 20%. Сумма покрытия 2 в области реализации 1 составляет 12,5%, а в области продаж 2 – 2,7%. Разница получается 15,2 процентных пунктов, или 121,6%. После того как установлены конкретные причины возникновения отклонений, следует разработать

план мероприятий, направленных на улучшение сумм покрытия 1 и 2 в области реализации 2. Эффективное управление областью сбыта 2 можно реализовать тем быстрее, чем раньше рабочая группа проведет анализ отклонений и чем последовательнее будут осуществлены принятые мероприятия.

Далее показана логика анализа по шести видам показателей и затрат.

1. Выручка от оборота.

1.1. Анализ. В области реализации 1 оборот равен 200 000 долл. В то же самое время выручка с оборота в области продаж 2 равна

лишь 150 000 долл. разница составляет 50 000 долл., или 25%. Прежде чем анализировать причины, необходимо исследовать

структуру продуктовых групп и групп потребителей в обеих областях реализации, что позволит более четко показать различия.

1.2. Причины. Причины более низкого оборота в области реализации 2 должна по возможности выявлять и анализировать рабочая группа. Отклонение в 25% для оборота в области продаж 2 может объясняться следующими причинами:

1) более низкая покупательная способность;

2) меньшие размеры области реализации;

3) различная структура;

4) худшие условия;

5) более высокие скидки;

6) низкая квалификация продавцов;

7) небольшая частота посещений А- и В-покупателей;

8) слабый потенциал рынка;

9) большая доля мелких заказов;

10) плохая структура программы сбыта;

11) плохое информационное обеспечение;

12) большая дебиторская задолженность;

13) меньшее число заказов из-за слишком высоких цен;

14) худшее распределение;

15) недостаточный уровень сервиса;

16) низкий ранг продукта;

17) слабая реклама;

18) невыгодные каналы реализации;

19) сильная конкуренция;

20) неоптимальный комплекс маркетинга;

21) другая структура спроса;

22) слабое управление персоналом в отделе реализации;

23) большое число рекламаций;

24) более высокие скидки при уплате наличными;

25) большая доля возвратов;

26) проблемы качества;

27) слишком высокие бонусы;

28) слабая мотивация персонала;

29) смещение спроса.

2. Переменные затраты.

2.1. Анализ. Сравнение переменных затрат в обеих областях реализации показывает, что выручка с оборота в области продаж 2 меньше, а переменные затраты выше, чем в области продаж 1. В области реализации 2 переменные затраты на 5 процентных пунктов, или на 6,7%, выше, чем в области продаж 1.

2.2. Причины. Рабочая группа должна по возможности точно установить причины отклонений по различающимся переменным затратам. Ведущую роль в возникновении более высоких переменных затрат могут играть следующие причины:

1) более высокие затраты на упаковку;

2) продажа товаров с более высокими издержками на заработную плату (трудоемкие продукты);

3) слишком высокие комиссионные независимым торговым посредникам;

4) слишком низкая цена продаж обусловливает относительно высокую долю переменных издержек;

5) слишком высокие транспортные издержки;

6) реализация слишком большого числа спецзаказов;

7) большая доля реализации продуктов, которые производятся

в небольшом количестве;

8) более высокие издержки на электроэнергию в производстве;

9) реализация материалоемких изделий;

10) более высокая стоимость работ и услуг со стороны (консалтинговые услуги).

3. Затраты на реализацию.

3.1. Анализ. Затраты на реализацию необходимо проанализировать в обеих областях, поскольку они особенно сильно различаются. Затраты на реализацию в области продаж 1 составляют 7,5%, а в области продаж 2–13,3%. Отклонение составляет 5,8 процентных пунктов, или 77,3%.

3.2. Причины. Так как отклонение в обеих областях реализации составляет 77,3%, прежде всего требуются специалисты по маркетингу и продажам, чтобы определить значимые причины для отклонений, превышающих норму. Возможные причины:

1) плохая организация реализации;

2) неэффективные каналы реализации;

3) слишком высокие оклады персонала в отделе продаж;

4) слишком большое число сотрудников во внутренних и региональных службах продаж;

5) значительные расходы на легковой транспорт;

6) большие расходы на легковой транспорт;

7) крупные потери при распространении рекламных материалов;

8) слишком длинный путь до покупателя;

9) маленький средний объем заказа;

10) слишком частые посещения В- и С-клиентов;

11) высокое значение показателя пробега автотранспорта в расчете на один заказ;

12) неблагоприятная структура потребителей;

13) недостаток квалифицированных продавцов;

14) сильная конкуренция;

15) большие затраты на мероприятия по стимулированию продаж;

16) высокая арендная плата за офисные помещения;

17) значительные затраты на обучение персонала;

18) частые посещения менее важных клиентов;

19) неэффективное оформление заказов;

20) большие командировочные расходы;

21) большие представительские расходы;

22) недостатки в планировании маршрутов;

23) высокие затраты на исследования рынков;

24) отсутствие эффективных мероприятий по стимулированию продаж;

25) недостатки в обработке заказов;

26) значительные телефонные расходы;

27) большое число мелких заказов;

28) высокие накладные расходы;

29) высокие комиссионные проценты;

30) плохая подготовка торговых переговоров;

31) продажа невыгодной продукции;

32) высокая текучесть персонала отдела реализации.

4. Складские затраты.

4.1. Анализ.

Складские расходы в области реализации 1 составляют 2,5%, а в области реализации 2–3,3%. Отклонение составляет 0,8 процентного пункта, или 32%.

4.2. Причины.

Следующие причины могут играть решающую роль в превышении на 32% складских расходов в области реализации 2:

1) слишком большие складские запасы;

2) длительный срок хранения;

3) большие капиталовложения;

4) арендуемые склады;

5) аренда слишком большого склада;

6) высокая арендная плата за складские помещения;

7) неэффективное содержание складов;

8) значительные убытки в связи с порчей и хищениями;

9) слишком большое число складов;

10) плохая организация складских работ;

11) отсутствие расчета оптимального объема пополнения запасов;

12) большое число сторожей на складах;

13) недостаток квалифицированных складских рабочих;

14) низкая производительность труда складских рабочих;

15) более высокие страховые расходы;

16) частые ремонтные работы;

17) потребность в специальном складском оборудовании (холодильном);

18) потребность в больших складских помещениях;

19) низкая оборачиваемость складских запасов;

20) потребность в складском персонале;

21) наличие дорогой стеллажной системы;

22) необходимость большого вилочного автопогрузчика.

5. Расходы по отгрузке.

5.1. Анализ. Расходы по отгрузке в области реализации 1 равны 1,0%, а в области реализации 2–2%. Разница составляет 1,0 процентный пункт, или 100%. Таким образом, отгрузка продукции в области реализации 2 на 100% дороже, чем в области реализации 1.

5.2. Причины. В области реализации 2, где отправка продукции в два раза дороже, могут существовать следующие причины более высоких расходов на отгрузку:

1) значительные затраты на упаковку;

2) высокие экспедиционные расходы;

3) большое число мелких заказов;

4) большая численность работников в отделе отгрузки;

5) удаленные пункты назначения;

6) большое число индивидуальных отгрузок;

7) специальные предписания по отгрузке опасных грузов;

8) слабая организация работ;

9) длительные сроки оформления документов;

10) потребность в специальном транспорте;

11) дорогой упаковочный материал;

12) большое количество грузов, требующих особо бережного обращения;

13) отказы клиента от товара;

14) неэффективная упаковочная техника;

15) недостаточность сборного грузового транспорта;

16) большое число мелких клиентов;

17) малоэффективная обработка документации при отправке

продукции.

6. Производственные затраты.

6.1. Анализ. Затраты на производство в области реализации 1 равны 1,5%, в отличие от 4,0% в области реализации 2. Разница

составляет 2,5 процентных пункта, или 167%.

6.2. Причины. Так как производственные затраты для области реализации 1 на 167% выше, чем для области реализации 2, необходимо проанализировать и установить причины возникновения этого отклонения. Причины могут быть следующие:

1) единичное производство;

2) трудоемкое производство;

3) использование специального дорогостоящего оборудования;

4) затратоемкое производство;

5) большое число заказов;

6) продажа продукции мелкими партиями;

7) использование устаревшего оборудования;

8) недостаток квалифицированного персонала;

9) потребность в сверхурочных работах;

10) проблемы с качеством;

11) высокие требования по защите окружающей среды.

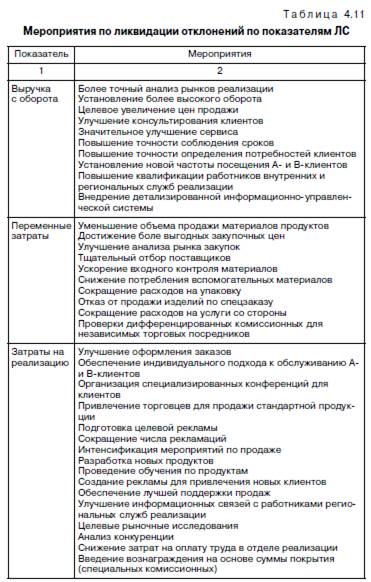

Если на предприятии наряду с анализом продуктовых групп регулярно проводится анализ областей реализации, то руководство и менеджеры могут лучше видеть сильные и слабые стороны собственного предприятия. Необходимо также проводить анализ групп клиентов, который является составной частью логистического анализа по сегментам рынка. При помощи независимого анализа выручки с оборота, переменных и специальных

постоянных затрат можно точнее определить причины возникновения отдельных отклонений, после чего разрабатываются мероприятия по расшиванию «узких мест» (табл. 4.11).

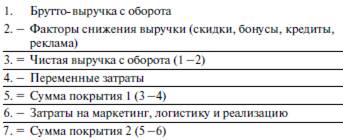

Предпочтительность метода расчета сумм покрытия заключается в том, что акцент делается не на высокую выручку с оборота по отдельным продуктовым группам, определенным областям продаж или некоторым группам клиентов, а на интегральную эффективность. В соответствии с этим методом из выручки от оборота вычитают соответствующие переменные затраты. Получают сумму покрытия 1, которая характеризует доходность продуктовых групп, областей продажи и групп клиентов. Процентная доля суммы покрытия в чистой выручке с оборота показывает, какой

вклад она вносит в покрытие специальных и общих постоянных затрат и получение прибыли.

Наряду с суммой покрытия 1 рассматривается и сумма покрытия 2, которая получается, если учесть специальные постоянные затраты в распределении и реализации. Именно сумма покрытия 2 служит базой для расчета комиссионных вознаграждений.

Порядок ее определения представлен ниже:

Сумма покрытия 2 позволяет определить как работало предприятие. Если работники торговых представительств ежемесячно

получают данные о выручке с оборота и о суммах покрытия 1 и 2, то они сразу видят, насколько успешно они работали. При таком подходе становится видно, какое воздействие окажет дополнительная скидка на суммы покрытия 1 и 2.

Дата добавления: 2021-07-22; просмотров: 940;

Поиск по сайту

Узнать еще

- I. Ситуационный анализ внутренней деятельности.

- I. Специфические особенности процесса воспитания в сравнении с процессом обучения.

- II. Темы рефератов, ориентированные на исследование и анализ методологических идей и концепций крупнейших представителей современной философии и естествознания.

- III этап – Анализ выступления.

- PEST-анализ для стоматологической клиники

- PEST-анализ состоит в выявлении и оценке влияния факторов макросреды на результаты текущей и будущей деятельности предприятия.

- STEP (PEST) -анализ

- SWOT- анализ: характеристики при оценке сильных, слабых сторон компании, ее возможностей и угроз

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине