Логистический контроллинг в системе управления затратами

Развитие теории и практики управления издержками и необходимость обеспечения прибыльной деятельности предприятий привели к формированию контроллинга в 1970-х годах как целостной концепции экономического управления предприятием, ориентирующей руководителей на выявление всех возможностей и рисков, связанных с получением прибыли. Контроллинг основан на принципах директ-коста. Но как система управления затратами может включать и стандарт-кост, и другие аналогичные

методы (см. п. 4.1).

Контроллинг шире стандарт-коста и директ-коста, разнообразнее по назначению, функциям, методам планирования, учета и анализа, степени использования информации. Он не ограничивается контролем издержек (функция стандарт-коста) и не только контролирует рентабельность выпуска и реализации продукции (основная функция директ-коста), но и обеспечивает достижение поставленной предприятием цели, как правило, получение максимальной прибыли. Контроллинг часто выполняет функции внутреннего контроля на предприятии, контроля эффективности работы его подразделений и организации в целом. В отличии от ревизии он ориентируется на текущие результаты деятельности и не связан с документальной проверкой, необходимостью выхода на места совершения хозяйственных актов и операций. Система контроллинга особенно целесообразна в тех случаях, когда функции управления предприятием делегированы его отделам и службам. Тогда он помогает им в достижении максимально возможного общего результата деятельности. В составе функций контроллинга можно выделить сервисную функцию предоставления необходимой информации для управления и комментирующую функцию для принятия решений и их координации.

Информационное обслуживание контроллинга обеспечивается с помощью системы планирования, нормирования, учета и конроля, ориентированной на достижение цели, конечного результата деятельности. Информация должна содержать заданные (нормативные, плановые) и фактические данные, отклонения, выявленные средствами учета в разрезе подразделений предприятий.

Комментирующая функция контроллинга состоит в использовании данных анализа отклонений, ставок покрытия, общих результатов деятельности для принятия управленческих решений.

Таким образом, процесс контроллинга – деятельность, объединенных в определенную структуру субъектов контроллинга (органов контроллинга, руководителей, контроллеров), направленная на гарантии достижения наиболее эффективным способом поставленных целей организации путем устранения «узких мест», выявленных в ходе контроллинговых исследований.

В рыночных условиях объемы продаж и цены подвержены колебаниям, поэтому уровень покрытия затрат доходами получается разным и по видам продукции (покупателям), и по группам расходов, и по отчетным периодам.

Существуют два уровня контроллинга: стратегический и оперативный. Стратегический направлен на создание потенциала успеха, т.е. обеспечение долгосрочного существования предприятия. Его задача – отслеживание адаптации предприятия к окружающей среде, т.е. выявление целесообразности продолжения намеченных стратегических мероприятий в течение срока реализации стратегического плана.

Оперативный контроллинг направлен на достижение запланированного уровня дохода (прибыли). Его главной задачей является оценка экономической эффективности производственных процессов, выявление «узких мест», вызывающих отклонение ожидаемой (фактической) прибыли от запланированной.

Контроллингу присущ специфический инструментарий, т.е. взаимосвязанная совокупность методов получения, обработки, агрегирования, анализа, предоставления и использования разнообразной экономической информации.

Главными задачами контроллинга являются:

* участие в выработке целей предприятия (системы);

* предложение альтернативных решений на основе имеющейся информации;

* анализ экономической эффективности (особенно инвестиций и инноваций);

* руководство при разработке оперативных плановых смет;

* сравнение плановых показателей с фактическими и разработка предложений по преодолению отклонений;

* определение «узких мест»;

* создание систем информации для планирования и управления;

* консультации руководителей предприятия по производственно-экономическим вопросам;

* производственно-экономическое обоснование информации других специализированных отделов.

Сложность контроллинга связана с классификацией затрат. Например, некоторые виды затрат нельзя охарактеризовать ни как полностью переменные, ни как полностью постоянные, поэтому появилось понятие полупеременные (или смешанные) затраты, которые по сути представляют собой затраты, зависящие как от времени, так и от вида деятельности. К ним относятся затраты на ремонт оборудования, электроэнергию, на коммунальные услуги, складские расходы, плата за аренду транспортных средств и др. В полупеременные затраты включаются как переменная, так и постоянная составляющие.

Типичным примером полупеременных затрат для производства являются расходы на электроэнергию. Определенное количество электроэнергии необходимо для поддержания предприятия в рабочем состоянии (постоянная составляющая). Но с ростом производства требуется дополнительное количество электроэнергии, увеличивающееся с расширением производства (переменная составляющая). Другие примеры полупеременных затрат – затраты на освещение, отопление, телефон и обслуживание. В этом случае постоянная составляющая – затраты на содержание объекта в рабо-

чем состоянии; переменная составляющая – затраты, зависящие от уровня потребления.

Полупостоянные, т.е. ступенчато (дискретно) возрастающие затраты – постоянные в пределах определенных рамок деятельности, которые меняются ступенчато, т.е. когда меняется уровень деятельности. Заработная плата персонала представляет собой, вообще говоря, ступенчатые затраты. Так, контроллер может наблюдать только за определенным максимальным числом работников, при превышении этого уровня потребуется уже второй контроллер. Если скачкообразные изменения очень малы, ступенчатые затраты можно считать переменными. Но иногда уровень (ступень) изменения затрат так велик, что можно в пределах определенной зоны считать затраты постоянными.

В зарубежной практике для определения постоянной и переменной составляющих постоянно-переменных затрат используются специальные методы: крайних точек, визуального соответствия и наименьших квадратов [13, 31].

Другой пример: невозвратные затраты (или затраты истекшего периода), под которыми понимается стоимость уже приобретенных ресурсов, когда выбор в пользу новой альтернативы не может повлиять на сумму данных понесенных затрат. Это затраты, которые возникли в результате ранее принятого решения и не могут быть изменены никаким решением в будущем. Расходы в сумме 100 000 долл. на материалы, нужда в которых отпала, являются примером невозвратных затрат. К категории невозвратных затрат относится также остаточная стоимость ранее приобретенного имущества.

Информация о затратах, накапливаемая в системе бухгалтерского учета, как правило, основывается на сведениях о прошлых платежах

или обязательствах по платежам в определенное время в будущем. Иногда для принятия решения необходимо условно начислять или

приписывать затраты, которые, возможно, не будут представлять собой реальных денежных расходов в будущем. Эти затраты относят к вмененным (воображаемым). Они характеризуют потерянную возможность или возможность, которой жертвуют, когда выбор одного альтернативного курса действия требует отказа от другого.

Система учета затрат должна быть организована так, чтобы контроллер мог:

* быстро, качественно и профессионально оценивать результативность хозяйственной деятельности фирмы в целом и ее структурных единиц;

* точно и своевременно (оперативно) находить факторы, влияющие на получаемую прибыль;

* оперативно определять затраты на производство и тенденции их изменения для возможного своевременного внесения корректив;

* находить оптимальные пути решения проблем фирмы в ближайшей и отдаленной перспективе.

Только при наличии системы учета затрат, отвечающей этим требованиям, служба контроллинга сможет качественно выполнять свои функции. В большей степени этим требованиям отвечают системы «стандарт-кост». Система «стандарт-кост» подразумевает разработку норм (стандартов), составление стандартной калькуляции и учет фактических затрат с выделением отклонений от стандартов. В основе этой системы лежит принцип управления по отклонениям, суть которого заключается в том, что основное внимание управленческого звена сосредоточивается на выявлении и анализе отклонений от нормального хода работы с целью их дальнейшего недопущения. Основным контрольным показателем системы являются отклонения от стандартов.

«Стандарт» – число необходимых для производства единиц продукции/услуг материальных и трудовых затрат (прямых) или заранее исчисленные материальные и трудовые затраты на производство единицы продукции, услуг, работ; «кост» – это денежное выражение производственных затрат на изготовление единицы продукта.

Всю совокупность стандартов в зависимости от принимаемого в расчет уровня цен делят на следующие группы:

* идеальные – предполагают наиболее благоприятные цены на материалы, тарифы на услуги, ставки на оплату труда и сметные ставки накладных расходов;

* нормальные – рассчитываются по средним в течение экономического цикла ценам;

* текущие – предусматривают расчет на основе цен определенного учетного периода – как ожидаемых, так и действующих в этот период;

* базисные – устанавливаются в начале года и в течение года остаются неизменными. Обычно применяются для исчисления индекса цен.

Характерными особенностями системы «стандарт-кост» являются:

– не документированное выявление отклонений от норм в процессе расходования средств, а отражение отклонений в бухгалтерских записях на специальных счетах;

– не все компании, внедрившие систему «стандарт-кост», отражают в учете отклонения от стандартов.

– выделение специальных синтетических счетов для учета отклонений (при этом одни компании открывают счета отклонений по статьям калькуляции (материалы, заработная плата, накладные расходы), другие идут дальше и открывают счета по статьям калькуляции и факторам отклонений);

– определения, насколько существенные отклонения, чтобы их учитывать; что они показывают, при решении каких проблем они могут быть использованы; важность выявленных отклонений в анализе затрат на производство.

Метод «стандарт-кост» может отражать затраты на счетах бухгалтерского учета в трех вариантах.

Первый вариант – «частичная система». Производственные счета здесь дебетируются на фактические суммы затрат, а все расходы собираются на счете «Основное производств». В конце месяца с кредита этого счета по стандартной себестоимости списывается готовая продукция и незавершенное производство. Таким образом, на счете «Основное производство» остаются отклонения, которые анализируются, а затем списываются на счет «Прибыли и убытки».

Второй вариант – «одинарная система». Отклонения от стандартов выявляются уже на счетах «Материалы», «Заработная плата», «Косвенные расходы». Поэтому счет «Основное производство» дебетируется и кредитуется только на величину стандартных затрат. Отклонения списываются на финансовые результаты.

Третий вариант – «двойная система». Отличается от двух предыдущих тем, что учет себестоимости ведется параллельно – по стандартным и фактическим затратам. Причем стандартные суммы приведены в параллельных колонках учетных регистров для сравнения с фактическими.

К достоинствам системы «стандарт-кост» относятся: обеспечение информацией об ожидаемых затратах на производство и реализацию изделий; установление цены на основе заранее исчисленной себестоимости единицы продукции/услуг; составление отчета о доходах и расходах с выделением отклонений от нормативов и причин их возникновения.

Другой системой производственного учета, которая достаточно широко используется на Западе, является система «директ-кост».

В основу организации производственного учета по системе «директ-кост» легла классификация затрат по их отношению к объему производства на постоянные и переменные, а главная особенность этой системы состоит в том, что себестоимость промышленной продукции учитывается и планируется только в части переменных затрат.

По переменным расходам оцениваются также остатки готовой продукции на складах на начало и конец года, незавершенное производство. Постоянные расходы собираются на отдельном счете и периодически списываются на дебет счета финансовых результатов.

Система «директ-кост» имеет следующие преимущества:

* простота и объективность калькулирования себестоимости, так как отпадает необходимость в условном распределении постоянных затрат;

* возможность сравнения себестоимости различных периодов по переменным затратам, абсолютным и относительным маржам (суммам покрытия);

* возможность установления связей и пропорций между затратами и объемами производства. Отчет о финансовых результатах, составляемый по системе «директ-кост», отражает изменение прибыли вследствие изменения переменных расходов, цен реализации и структуры продукции;

* «директ-кост» дает информацию о возможности использования в конкурентной борьбе демпинга – продажи товаров по заведомо заниженным ценам, что связано с установлением нижнего предела цены. Этот прием применяется в периоды временного сокращения спроса на продукцию для завоевания рынков продаж;

* ограничение себестоимости продукции переменными расходами позволяет упростить нормирование, планирование, учет и контроль резко уменьшившегося числа статей затрат: себестоимость становится «более обозримой», а отдельные виды затраты – более контролируемыми;

* «директ-кост» позволяет заострить внимание на решении конкретных проблем, поскольку суммы постоянных расходов за данный конкретный период показываются в отчете о доходах отдельной строкой и их влияние на величину прибыли предприятия видно особенно четко;

* «директ-кост» дает возможность оперативно контролировать постоянные расходы, так как часто в процессе контроля за себестоимостью используются нормативные (стандартные) затраты (т.е. «директ-кост» сочетается со «стандарт-кост») или гибкие сметы. Применяя «стандарт-кост» в системе «директ-кост», на постоянные затраты устанавливают нормы. В основе контроля гибких смет лежит разделение затрат на постоянные

и переменные. В системе учета полной себестоимости часть нераспределенной суммы накладных расходов переходит из одного периода в другой, поэтому контроль за ними ослабевает. «Директ-кост» помогает снизить трудоемкость распределения накладных расходов. Благодаря «директ-косту» расширяются аналитические возможности учета, причем наблюдается интеграция учета и анализа.

Таким образом, систему «директ-кост» можно представить как систему производственного управленческого учета, объединяющую раздельный анализ затрат и финансовых результатов, а также как основу для принятия ряда управленческих решений.

Этой системе, однако, присущ и ряд недостатков:

* при разделении расходов на постоянные и переменные возникают определенные трудности, поскольку чисто постоянных или чисто переменных расходов не так уж много. В основном расходы являются полупеременными, из-за чего и появляются проблемы их классификации. Кроме того, в различных условиях одни и те же расходы могут вести себя по-разному;

* постоянные расходы также участвуют в производстве данного продукта и, следовательно, должны быть включены в его себестоимость. «Директ-кост» не дает ответа на вопрос, сколько стоит произведенный продукт и какова его полная себестоимость. Поэтому требуется дополнительное распределениусловно-постоянных расходов, когда необходимо знать полную себестоимость готовой продукции или незавершенного

производства;

* учет себестоимости по сокращенной номенклатуре статей не отвечает требованиям отечественной системы учета, одной из главных задач которого до последнего времени являлось составление точных калькуляций.

Однако система «директ-кост» служит эффективным методом текущего регулирования постоянных и переменных затрат, цен, порога рентабельности и позволяет контролировать эффективность внутреннего управления.

Логистический контроллинг базируется в основном на тех же принципах. Он предполагает следующие этапы:

* определение цели, допустимых отклонений и сроков;

* анализ фактического состояния на основе показателей в соответствии с определенными методами;

* сравнение фактического и планового состояния с учетом заданных областей допустимых отклонений и вниманием к причинам отклонений;

* планирование мероприятий по устранению недостатков на основе выявленных дефектов;

* создание новых плановых показателей по результатам проведенных мероприятий;

* составление отчета с утвержденной периодичностью как в расширенном, так и в сжатом виде.

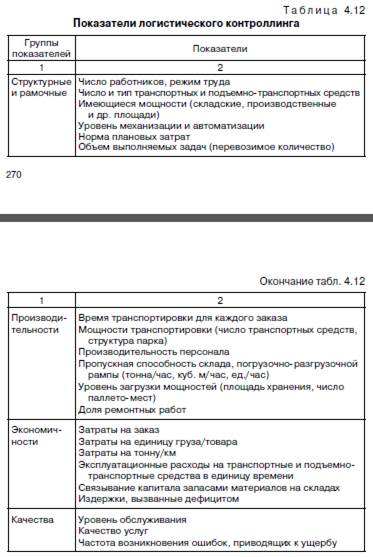

Применительно к логистическим системам контроллинг должен проводиться на основе системы логистических показателей, которые включают:

* структурные и рамочные показатели для характеристики объема задач и имеющихся мощностей;

* показатели производительности, с помощью которых определяются производительности персонала, средств труда и производственного оборудования;

* показатели экономичности, с помощью которых затраты на логистику соотносятся с соответствующими единицами производственной деятельности;

показатели качества для характеристики уровня достижения цели.

Эти показатели конкретизируются для логистических подсистем, т.е. для логистики снабжения, складирования и реализации, а также для материального потока и логистики в целом (табл. 4.12).

Наряду с показателями важным инструментом контроллинга является оценка логистических затрат. Расчет логистических затрат только недавно выделился в самостоятельное направление.

Сложность расчетов обусловлена недостатками системы учета, проблемой выделения логистических затрат из общих затрат и видов деятельности – из общей деятельности предприятия, недостаточной дифференциацией, а следовательно, и недостаточным числом ссылок на конкретный логистический продукт, сегмент рынка или клиента в отчетной документации. Расчет логистических затрат почти не отличается от методов расчета

других затрат, однако необходимо установить места образования этих затрат. Таковыми могут быть, например, места поступления товара, склад, на который поступает товар, внутризаводской транспорт, склад готовой продукции, отсылка, выдача товара и т.п.

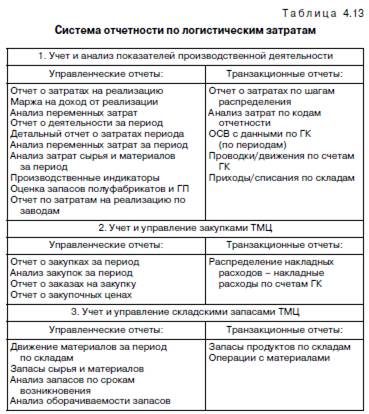

Первым шагом в логистическом контроллинге является совершенствование системы отчетности и переход на группировку затрат по крупным статьям, удобным для анализа и принятия решений. В табл. 4.13 приведен пример построения системы отчетности, используемой на некоторых предприятиях.

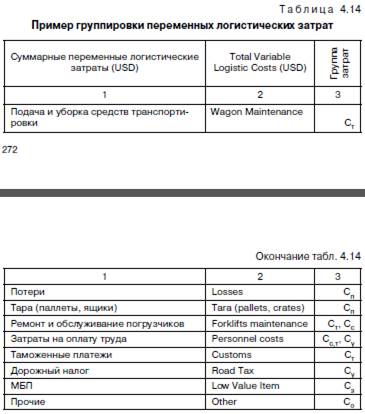

Зарубежный опыт показывает, что переменные логистические затраты можно сгруппировать по следующим статьям (табл. 4.14).

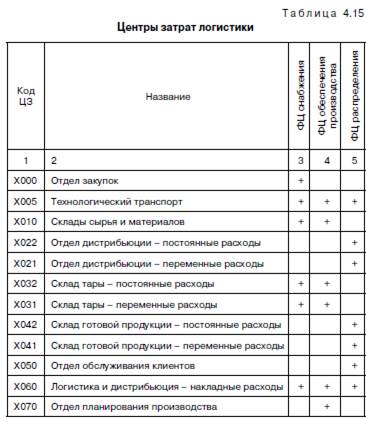

Такая группировка затрат может служить предпосылкой перехода к планированию по центрам затрат (центрам ответственности за расходы, которые несет данная структурная единица). Это – ключевой момент во всей системе бюджетирования и управления затратами. В данном случае центром будет подразделение логистики предприятия. Главный принцип отнесения затрат – распределение по местам их возникновения. Тогда затраты «ложатся» на тот центр затрат, руководитель которого выступил с инициативой понести данные расходы. Рассмотрим схему формирования центров затрат, в основе которой заложено следующее деление затрат на производственном предприятии: основное производство, вспомогательное

производство, логистика, маркетинг, продажи, администрация.

Каждый центр затрат имеет свой уникальный номер и ответственное лицо. По принадлежности к функциональному циклу, с позиции логистики, центры затрат можно классифицировать, как показано в табл. 4.15. Данная классификация также предусматривает деление затрат на постоянные и переменные затраты логистики в системе отчетности. Центр затрат должен являться дополнительной областью анализа и предусматриваться в системе отчетности при использовании счетов отчета о прибылях и убытках.

В качестве плановых значений контролируемых величин (в результате бюджетирования) могут выступать количественные параметры деятельности предприятия, выраженные в натуральных и стоимостных показателях. Объем контролируемых величин с целью выявления отклонений и анализа причин их возникновения определяется экономической целесообразностью (соотношение выгоды, получаемой от устранения причин отклонения и затрат на их выявление). Возможен и частичный контроль наиболее значимых величин, выявленных на основе АВС-анализа.

Фактические значения контролируемых величин выявляются на основе данных статистического, финансового и управленческого учета, действующих на предприятии. В задачу контроллера не входит тотальный анализ всех возникших отклонений. Даже если абсолютная или относительная величина отклонения значительная, то это еще не повод немедленно заняться ее анализом, оценкой и корректировкой. Необходимо выяснить, является ли данное отклонение случайным или регулярным. В случае если отклонение имеет разовый характер и не играет серьезной роли в достижении целевой прибыли, то анализ не имеет смысла. Как известно, существует несколько видов отклонений: абсолютные, относительные, селективные, кумулятивное и отклонения во времени.

Типичным для контроллинга является сравнение «план-факт». Отклонения определяются на основании сравнения бюджетных и фактических значений в течение планового периода с фактами соответствующего предыдущего периода (месяца, года).

Оба подхода к сравнению «план–факт» и «факт–факт» опираются на статистику прошлого и позволяют уменьшить отклонения в будущем. На основе результатов анализа отклонений может быть составлен другой прогноз или определены ожидаемые результаты на конец планового периода. Сравнение планового результата на конец года с прогнозируемым или ожидаемым с учетом происходящих изменений во внешней среде (или внутри

предприятия) позволяет получить отклонения типа «план–желаемый результат», что дает возможность более глубоко исследовать причины, влияющие на развитие бизнеса в будущем.

Анализ и оценка отклонений не должны выполняться механически, когда причины отклонений очевидны, необходимость в детальном исследовании отпадает. Напротив, незначительное и непонятное на первый взгляд отклонение может заслуживать тщательного исследования, так как в результате могут быть выявлены тенденции, которые в будущем могут привести к большим проблемам.

Как показывает опыт работы отдела контроллинга одной из ведущих компаний пищевой промышленности, задача контроллера прежде всего заключается в подготовке данных об отклонениях и проведении анализа. При значительном отклонении, превышающем допустимые границы, контроллер подключает для анализа соответствующие функциональные подразделения, ответственные за выявленные отклонения. Контроллеры и менеджеры должны совместно определить и признать сферы ответственности, закрепляемые за подразделениями. При установлении ответственных за возникшие отклонения необходимо учитывать реальную возможность влияния подразделения на полученный результат.

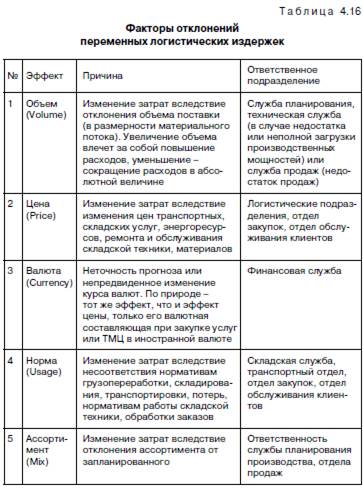

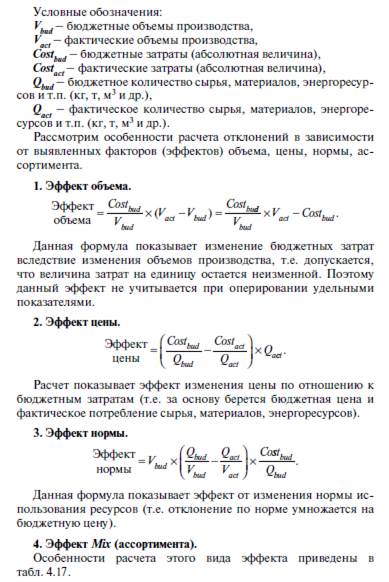

Анализ отклонений по центру логистических затрат наиболее интересен с позиции двух видов затрат: переменных и постоянных логистических издержек. Отклонения переменных логистических издержек являются следствием изменения трех основных факторов: объемов производства, цен на ресурсы и норм расхода, причем обычно все факторы действуют одновременно.

Существуют еще две разновидности факторов: эффект валюты (изменения валютного курса) – разновидность изменения цены и эффект изменения ассортимента (Mix – разновидность эффекта объема).

В табл. 4.16 представлены факторы, вызывающие отклоненият (эффекты) переменных логистических затрат.

Логика расчета следующая: за основу берется бюджетное распределение затрат по сортам. Фактические объемы распределя-

ются в соответствии с бюджетной пропорцией (ст. 5). Затем рассчитывается отклонение фактических объемов от фактических по

бюджетному ассортименту (ст. 6) и результат умножается на величину затрат на единицу продукции по бюджету (ст. 8).

В нашем примере доля дорогих сортов фактически больше, чем дешевых. Поэтому по данному виду эффекта результат отрицательный. Если предыдущие виды отклонений в определенной мере известны российским и зарубежным исследователям, то предложенная методика расчета эффекта по отклонению от ассортимента является нетрадиционной.

Другой аспект анализа отклонений логистических издержек отклонения постоянных затрат, которые могут быть вызваны двумя причинами: реальное изменение, которое нужно корректировать (так как ситуация не позволяет уложиться в бюджетные ограничения), временное отклонение, связанное с перераспределением общей суммы бюджета затрат во времени.

В любом случае ликвидация отклонений, вызванных реальными изменениями, более проблематична, чем действия, обусловленные второй причиной отклонения. Компании всегда приходится изыскивать возможности экономии по статьям, где имеет место перерасход в начале года (и не допускать перерасхода к концу планового периода).

Оперативное получение информации и обратная связь в целях определения причин отклонений позволяет четко реагировать на все изменения, тем самым своевременно принимать меры по экономии затрат в ЛС, т.е. управлять затратами в течение бюджетного периода. Таким образом, факторный анализ отклонений дает возможность непосредственно вовлекать в процесс управления затратами различные функциональные подразделения, ко-

торые оказывают непосредственное влияние на величину издержек в логистике.

Дата добавления: 2021-07-22; просмотров: 767;

Поиск по сайту

Узнать еще

- B. Департаменты и управления функционального характера.

- Money Management - основы управления капиталом

- А) Философия в системе культуры.

- Автоматизация процессов управления перевозками

- АВТОМАТИЗАЦИЯ СТРАТЕГИЧЕСКИХ ЗАДАЧ УПРАВЛЕНИЯ

- Автоматизация управления процессами производства синтетического каучука

- Автоматизированная Система Оперативного Управления Перевозками (АСОУП)

- Автоматизированная система управления запасами агрегатов и комплектующих изделий (АС “СКЛАД”).

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине