Определение потребности в текущих запасах. Оптимизация текущих запасов

Норматив собственных оборотных средств на сырье и основные материалы определяется методом прямого счета умножением стоимости однодневного их расхода на норму запаса в днях. Норма рассчитывается как сумма норм оборотных средств в транспортном, подготовительном, технологическом, текущем и страховом запасах [8].

Размер транспортного запаса определяется как разница между временем движения груза и временем документооборота, т.е. равен времени разрыва между оплатой счета и поступлением сырья и материалов на склад предприятия.

Подготовительный запас включает время на приемку, разгрузку, сортировку, складирование, лабораторный анализ сырья и материалов. Он определяется путем хронометража этих работ на предприятиях и составляет в среднем 1–2 дня.

Технологический запас - это время, требуемое для подготовки к производству (естественная сушка древесины в мебельном производстве, старение отливок металла в машиностроении и т.п.). Он учитывается в тех случаях, когда его величина больше текущего запаса.

Текущий (складской) запас при расчете потребности в оборотном капитале является основным. На величину текущего запаса оказывают влияние следующие факторы: срок нахождения запаса на складе (интервал поставки), условия поставки (периодичность, объемы каждой поставки), календарный график передачи материалов со склада в производство.

При равномерном потреблении материалов его величина равна 50% среднего интервала между поставками сырья и материалов. Это объясняется тем, что одновременно величина запасов у одних предприятий составляет максимум (в день поступления), а у других – минимум (накануне прибытия очередной партии). При незначительной номенклатуре сырья и материалов и ограниченном количестве поставщиков, а также при среднем интервале поставок, не превышающем 5 дней норма оборотных средств по текущему запасу может быть увеличена до 100% среднего интервала. Расчет норматива текущего запаса производится по следующей формуле [14]:

Nтек = Ic : Oc / 2, (45)

где Oc – средняя потребность в материалах;

Ic – интервал между поставками.

Интервал между поставками определяется как частное от деления количества календарных дней в году (360) на число поставок, предусмотренных в договорах поставок. При относительно одинаковых по объему поставках из общего их количества исключаются чрезмерно крупные и случайные мелкие поставки.

Страховой запас необходим на случай возможных перебоев в снабжении, работе транспорта, при нарушении сроков поставки. Его норма устанавливается в пределах до 50 % текущего запаса. При нерегулярных и очень частых поставках и непрерывном потреблении материалов размер страхового запаса может быть увеличен. Если сырье и материалы поступают от различных поставщиков, размеры транспортного запаса, интервала между поставками, текущего запаса в целом по предприятию рассчитываются как средневзвешенные величины. Совокупная норма производственного запаса будет равна сумме всех запасов. Как частный случай величина производственного запаса может соответствовать размеру текущего запаса.

Потребность в оборотном капитале, авансируемом в запасы незавершенного производства определятся как произведение стоимости однодневных затрат по смете затрат на производство валовой (товарной продукции в отрасли машиностроение) и нормы оборотных средств в днях. Норма определяется умножением длительности производственного цикла на коэффициент нарастания затрат.

Длительность производственного цикла (время от первой технологической операции до приемки готовой продукции), включает следующие виды запасов:

- технологический (непосредственный процесс обработки);

- транспортный (время пролеживания изделий у рабочих мест);

- оборотный (время пребывания изделий между отдельными операциями и отдельными цехами вследствие различия ритмов работы оборудования);

- страховой (время пребывания изделий при массовом производстве в виде запаса на случай перебоев).

Длительность производственного цикла в целом по предприятию рассчитывается как средневзвешенная величина.

Коэффициент нарастания отражает степень готовности изделий и представляет собой отношение средней стоимости незавершенного производства к общей сумме затрат на производство готовой продукции. При равномерном нарастании затрат он определяется по формуле:

К = Зп + 0,5Зо : С, (46)

где К - коэффициент нарастания затрат;

Зп - единовременные (материальные) затраты в начале процесса производства (затраты первого дня производственного цикла);

Зо - все последующие (нарастающие) затраты на производство (заработная плата, амортизация, прочие накладные расходы);

С - производственная себестоимость продукции.

Если равномерность в нарастании затрат отсутствует, то коэффициент определяется по графику последовательности, нарастания затрат по главным изделиям. При расчете коэффициента может использоваться формула [15]:

К= ( C1 х Д-1)+(C2 х Д-2)+(З3 х Д3)+(Зn х Д-n) / З х Д (47)

где C1, C2, C3…Cn - затраты отдельных дней длительности цикла;

Д – длительность производственного цикла;

С – производственная себестоимость продукции.

По предприятиям, у которых одна часть затрат в производстве нарастает равномерно на протяжении всей длительности производственного цикла, а другая – в виде разовых затрат на отдельных стадиях производства и при этом по условиям технологии они совершаются в начале рабочего дня, коэффициент нарастания затрат определяется по формуле:

К= (Зп х Ц)+(З1 х В1)+(З2 х В2)+(0,5 х Зр х Ц) / С х Ц, (48)

где Зп - первоначальные затраты;

З1,З2 и т.д. - разовые затраты на отдельных стадиях производства;

В1,В2 и т.д. - время от момента разовых затрат до дня окончания изготовления продукции;

Зр - затраты, осуществляемые равномерно в течение всего производственного цикла;

Ц - длительность производственного цикла;

С - производственная себестоимость продукции.

Потребность в оборотном капитале на готовую продукцию определяется как произведение однодневных затрат на производство товарной продукции по производственной себестоимости и нормы оборотных средств в днях. Норма оборотных средств на готовую продукцию включает время на подборку, упаковку, накопление, транспортировку, погрузку необходимого объема продукции, выписку платежных документов и сдачу их в банк на инкассо.

Для характеристики оборотных средств в целом исчисляется o6щая норма оборотных средств в днях. Ее определяют как частное от деления общей потребности в оборотном капитале по видам на однодневные затраты по смете затрат на производство.

Потребность в денежных активах предлагается определять на основе предстоящего их расходования на расчеты по оплате труда (исключая начисления на нее); по авансовым и налоговым платежам; по маркетинговой деятельности (расходы по рекламе); за коммунальные услуги и другие.

В практике формирования денежных активов вновь создаваемых предприятий потребность в них определяется в разрезе перечисленных видов платежей на предстоящие три месяца (что обеспечивает достаточный запас платежеспособности на первом этапе функционирования предприятия). В процессе последующей хозяйственной деятельности нормативы активов в денежной форме снижаются (особенно в условиях инфляции).

Потребность в прочих активах предлагается рассчитывать методом прямого счета по отдельным их разновидностям с учетом особенностей создаваемого предприятия.

По результатам проведенных расчетов определяется общая потребность в оборотных активах предприятия путем суммирования потребности в запасах товарно-материальных ценностей, денежных активах и прочих видах оборотных активов.

Задача оптимизации размера текущих запасов является одной из ключевых задач менеджмента компании. Решение данной задачи находится в ведении не только финансовых служб предприятия, но также требует постоянного согласования и корректировки планов и действий снабженческих, производственных и сбытовых подразделений. При этом оптимизация величины запасов на современном предприятии осуществляется в рамках системы производственной логистики, предметом управления которой являются материальные потоки внутри предприятия [14].

В отличие от традиционной системыуправления производством логистическая концепция предполагает отказ от избыточных запасов; отказ от изготовления серий деталей, на которые нет заказа покупателей; превращение поставщиков в партнеров; устранение простоев оборудования; обязательное устранение брака. Тогда как при традиционной системе ставится цель поддерживать любыми способами максимальный коэффициент использования основного оборудования; изготавливать продукцию как можно более крупными партиями; поддерживать возможно больший запас материальных ресурсов.

В рамках логистического подхода к управлению материальными ресурсами часто внедряется так называемая «тянущая» система управления материальным потоком, когда необходимые детали, сырье или полуфабрикаты передаются на следующий производственный участок (цех) по мере необходимости. При этом централизованное руководство определяет задачу лишь конечному звену производственной технологической цепи.

Каждое производственное подразделение заказывает необходимые материалы или полуфабрикаты у предыдущего в производственной цепочке. Таким образом, материальный поток «вытягивается» каждым последующим звеном.

К таким системам относится, например, система «канбан» (означает «карточка», с помощью которой осуществляется заказ), реализованная на предприятиях фирмы Toyota. Она предполагает высокую дисциплину поставок и ответственность персонала и позволяет существенно снизить производственные запасы. Запасы деталей на один автомобиль у фирмы Toyota составляют $77. У автомобильных фирм США этот показатель равен $300 [12]. Надо отметить, что применение такой «тянущей» системы на практике не всегда возможно.

Огромное значение для развития эффективных систем управления запасами предприятия имеют информационные технологии. В настоящее время на современных предприятиях используется система MRP(Manufacturing Resource Planning)второго поколения (MRP-II), разработанная в США и поддерживаемая Американским обществом контроля производства и запасов (APICS),регулярно публикующим документ MRP-II Standard System,в котором описываются основные требования к интегрированным информационным системам автоматизированного управления производством.

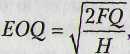

Величину производственного запаса зависит от интервала поставки сырья и материалов на склад, а частота поставок определяется размером партии закупаемого материала. разработаны специальные модели, позволяющие определить оптимальный объем и частоту закупки. Наибольшую известность в теории финансового менеджмента получила модель оптимальной партии заказа, называемая в литературе формулой Р. Уилсона, или моделью EOQ (Economic Order Quantity), позволяющая определить фиксированный размер заказываемой партии на предстоящий планируемый период [11,13,14].

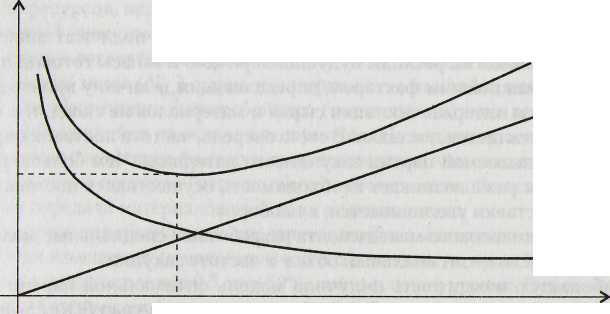

В основе этой модели лежит идея минимизации совокупных затрат, связанных с выполнением заказа и с хранением запасов на складе предприятия. При этом считается, что затраты, связанные с хранением запасов, увеличиваются по мере увеличения объема запасов. В то же время с увеличением размера заказываемой партии сырья и материалов общегодовые затраты по выполнению заказов снижаются. Суммирование затрат, связанных с хранением запасов и выполнением заказа, дает сумму общих операционных затрат предприятия, связанных с управлением запасами (рисунок 3).

Размер заказа, при котором общие издержки достигают минимума, является оптимальным (точка EOQ). Расчет оптимальной величины партии закупаемого сырья можно произвести и с помощью формулы, получившей название формула Р. Уилсона:

(48)

(48)

где EOQ — оптимальная величина закупаемой партии;

Q — годовой объем закупаемого сырья в натуральном выражении (годовая потребность в запасах);

F — издержки по обслуживанию закупок в расчете на одну партию;

Н— издержки по хранению в долях от стоимостисреднегодового текущего запаса.

| Операционные затраты |

| Затраты по хранению |

| Минимум операционных затрат |

| Затраты по заказу |

Затраты

Затраты

| EOQ |

Размер партии поставки

Рисунок 3 - Зависимость совокупных операционных затрат по управлению запасами от размера партии поставки

В управлении производственными запасами используются и другие политики:

- политика «партия за партией» («точно-вовремя», JIT («Just in time»);

- политика постоянных интервалов;

- политика фиксированного ритма поставки.

Первая предполагает, что размер и срок поставки полностью соответствуют величине потребности производства и сроку возникновения этой потребности. При такой политике запасы не создаются. Политика приемлема для дорогостоящих запасов со значительными издержками по хранению с невысокими затратами на их поставку

Политика постоянных интервалов предполагает формирование партий заказа разной величины и одинаковой продолжительности применима для сырья и материалов, спрос на которые непостоянен по размерам и по времени.

Политика фиксированного ритма поставки является разновидностью политики постоянных интервалов» при условии, что между интервалами не делаются перерывы, т.е. заказы разной величины осуществляются ритмично в соответствии с установленным интервалом поставки. Этот вариант наиболее приемлем для сырья и материалов, спрос на которые постоянен и устойчив. Оба последних варианта политики используются преимущественно для заказа дорогостоящих сырья и материалов.

Дата добавления: 2021-07-22; просмотров: 538;

Поиск по сайту

Узнать еще

- I. Определение и структура методов обучения.

- I. Определение условий выполнения рукописи.

- I. Определение, виды радиоактивности, радиоактивные семейства

- II. Оценка материально-производственных запасов

- II. Показатели обеспеченности запасов и затрат источниками их формирования.

- Mатематическое определение ОС.

- А) Деградация почв и определение ее скорости

- АВС – метод анализа запасов

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине