Развитие электрических сетей и рынков электроэнергии

Существующее состояние

Электрические сети России в настоящее время имеют достаточно сложную, организационную структуру.Федеральная сетевая компания Единой энергосистемы страны (ФСК ЕЭС) объединяет электрические сети, как правило, напряжением 220 кВ и выше, имеет 8 филиалов магистральных электрических сетей (МЭС), включая 33 предприятия МЭС, 2 дочерних акционерных компании МЭС.

Холдинг межрегиональных сетевых компаний (МРСК) объединяет распределительные электрические сети напряжением, как правило, 0,4 – 110 кВ и состоит из 11 крупных распределительных МРСК, несколько мелких РСК, нескольких сбытовых компаний и др.

Есть и другие сетевые компании, не входящие в ФСК ЕЭС или МРСК, осуществляющие распределение электрической энергии на территории отдельных регионов России (Башкирская и Татарская республики, субъекты Российской Федерации на Дальнем Востоке, Иркутская и Новосибирская области, район Норильского энергетического узла). В составе этих сетевых компаний эксплуатируются линии электропередач напряжением 0,4 – 500 кВ.

Суммарная протяженность воздушных (ВЛ) и кабельных линий (КЛ) электропередач России всех классов напряжений на начало 2010 года составляла в пересчете на одну цепь 2590 тыс. км. Их них системообразующих линий напряжением 220 кВ и выше – 156 тыс. км.

По сравнению с аналогичными по масштабам европейскими энергосистемами в России, в силу больших территориальных размеров регионов потребляющих электроэнергию, электрическая сеть относительно менее развита (менее густая сеть на единицу площади покрываемой территории). Это объективно обуславливает в среднем большие потери электроэнергии при ее передаче.

Электрические сети России в сравнении с сетями европейских энергосистем имеют в среднем меньшую загрузку линий. В тоже время, по уровню аварийности и возрастному составу электрические сети России близки к аналогичным показателям сетей европейских энергосистем.

Отличается электросетевое хозяйство Россия от европейских аналогов в последние годы существенно большей долей инвестиций в сети относительно капитала электросетевых компаний.

При невысокой загрузке линий электропередачи в среднем по всем линиям, межсистемные линии, наоборот, имеют высокую загрузку, и, как правило, в реверсивном режиме. Загружены до предела и некоторые сечения Единой энергетической системы (в режимах максимальной нагрузки потребителей). В режимах минимальной нагрузки потребителей, из-за дефицитов реактивной мощности, имеет место проблема повышенного напряжения на ряде межсистемных линий.

На ряде территорий России имеются узкие места в электрической сети с недостаточной надежностью электроснабжения потребителей (энергосистемы Кубани, Тюменской области, системы Приморья и Сахалина, республики Хакасия, и ряда других регионов) из-за роста электрических нагрузок и недостаточности пропускной способности сети.

Электроснабжение отдельных регионов России (Калининградская и Омская области) зависит от других государств.

В последние годы отмечается значительный рост аварий на электрических сетях России. В значительной степени это определяется высоким износом основного электротехнического оборудования электросетевого хозяйства.

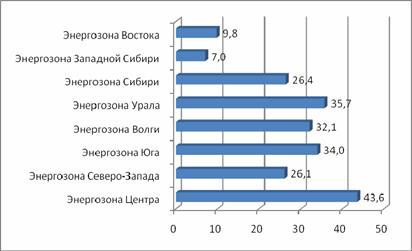

На рис. 2.2 приведена протяженность воздушных линий электропередачи Единой национальной электрической сети (ЕНЭС) со сроком службы 40 лет и более (в процентах от суммарной протяженности линий) для различных регионов России.

Рисунок 2.2 – Структура протяженности (по трассе) ВЛ ЕНЭС,

в эксплуатации более 40 лет, %

В среднем по ЕНЭС доля изношенного оборудования составляет 29,3 %, в зоне ОЭС Центра она достигает 43,6 %. Средний износ электрических сетей России – 50–60 %, из них 2–3 % находятся в непригодном состоянии.

Проблемы электросетевых компаний

Наряду с проблемами технологического плана, вытекающими из характеристики текущего состояния электросетевого хозяйства страны, имеются и следующие организационные и экономические проблемы, требующие своего разрешения.

Отметим, что практически все электросетевые компании страны, как естественные монополии, находятся в собственности государства, владеющего, как минимум, контрольным пакетом акций. Все они входят в сферу государственного регулирования тарифов, то есть находятся вне системы конкурентных электроэнергетических рынков.

Эффективность государственного управления сетевым хозяйством весьма низка, что определяет завышенные текущие расходы и инвестиционные затраты (по оценке МРСК капиталовложения можно было бы снизить на 35 %).

Обычной практикой являются «откаты», использование подконтрольных организаций с аффилированными лицами. Об этом, в частности, свидетельствуют отчеты Счетной Палаты по проверке деятельности естественных монополий в энергетике.

В настоящее время, как управляющие компании (электросетевые), так и контролирующие (организации регулирующие тарифы, антимонопольные службы) являются государственными. Это приводит к сращиванию интересов. Его результатом является широкое распространение лоббизма, использование административного ресурса в интересах частных лиц и бюрократии, политических интересов правящих партий. Принимаемые экономически неэффективные решения оплачиваются, естественно, потребителями электроэнергии.

Ухудшает инвестиционный климат в электросетевом хозяйстве страны и частый пересмотр нормативно-правовой базы функционирования и развития этой сферы экономики (постановлений Правительства, нормативных количественных норм, определяющих уровни регулируемых тарифов на передачу электроэнергии и инвестиционных затрат в электросетевое хозяйство и др.).

В России сегодня установлена сверхвысокая плата за присоединение потребителей к электрической сети, сам процесс присоединения сильно усложнен и затруднен из-за административных барьеров со стороны сетевой компании (диктат сетевой компании). В результате, удельная плата за присоединение потребителей к электрической сети сопоставима (а то и выше) со стоимостью генерирующих мощностей, взимается неоднократно: с потребителей электроэнергии, с генерирующих компаний, при этом собственно развитие сетей финансируется, кроме этой платы, еще и через тариф на передачу электроэнергии.

С вступлением в силу новых «Методических указаний по определению размера платы за технологическое присоединение к электрическим сетям» (зарегистрировано 28 ноября 2012 года) эта планка существенно снижена.

В последние годы завершается переход компаний ФСК и МРСК на методику RAB-регулирования тарифа (с гарантированной доходностью капитала). Этот метод широко и успешно используется в европейских странах, что позволило им снизить тарифы на передачу электроэнергии по электрическим сетям. В России после перехода на RAB-регулирование сетевые тарифы, наоборот, выросли. Основная причина роста – бесконтрольное увеличение инвестиций в сети, стремление сетевых компаний как можно скорее наверстать отставание в инвестициях, накопившееся за последние 10–20 лет, при отсутствии контроля за необходимостью предполагаемого сетевого строительства. Результатом такой политики является сооружение ряда избыточных электросетевых объектов, практически незагруженных подстанций и электрических линий.

Требуется сравнительный анализ методик формирования расчетных капитальных затрат в инвестиционные проекты развития генерирующих мощностей и электрических сетей. Действующие методические положения определяют существенный дисбаланс во вложениях в генерацию и сети, удельные затраты в сети относительно затрат в генерацию существенно увеличиваются в сравнении со сложившимися ранее пропорциями и практикой строительства объектов, в том числе, за рубежом. Это приводит к расчетной неээфективности развития электросетевого хозяйства в целом.

Важной нерешенной проблемой, мешающей эффективной организации электроэнергетики в целом и электросетевого хозяйства в частности является перекрестное субсидирование тарифов на электроэнергию (тариф «последней мили») – сохраняющийся административный запрет на выход на оптовый рынок крупных промышленных потребителей. В результате, эти потребители вынуждены оплачивать тариф на передачу электроэнергии дважды (на оптовом и розничном рынке электроэнергии).

Требует своего разрешения и проблема растущих в последние годы неплатежей сбытовых компаний, достигающих нескольких миллиардов долларов в год, и существенно ухудшающих финансовое состояние региональных электросетевых компаний.

Изложенные выше проблемы электросетевого хозяйства усугубляются общими проблемами организации рыночной инфраструктуры в сфере электроэнергетики в России.

Проблемы организации электроэнергетических рынков

В последние годы определилась устойчивая тенденция укрупнения и слияния энергетических компаний. Компании с определяющим государственным участием (ИнтерРАО, РусГидро, РосАтом, Газэнергохолдинг и др.) проводят агрессивную политику укрупнения и расширения, в результате которой увеличивается доля монополизированного сектора в электроэнергетике. Это противоречит основным принципам проводимой реформы, снижает уровень конкуренции на рынках электроэнергии, способствует потенциальному сговору производителей и росту цен на электроэнергию для потребителей.

Для снижения влияния монополистов на региональных рынках потребовалось создание множества «зон свободного перетока» на оптовом рынке электроэнергии с целью дополнительного регулирования цен на электроэнергию для нейтрализации монопольного диктата.

Если в среднем по стране уровень монополизма находится еще в допустимых границах, то на региональных рынках электроэнергии диктат монопольных производителей существенен.

В последние годы широко распространены ограничения цен на оптовом рынке электроэнергии в «ручном режиме». Вследствие, во многом, монопольного положения государства в электроэнергетике возникает соблазн и возможность манипулирования ценами на рынке в политических (популистских) интересах. Это становится не исключением, а практикой регулирования. Такая практика ставит электроэнергетические компании в положение заложников политических интересов, переносит на них (с государства) политические риски, что ухудшает инвестиционный климат в электроэнергетике.

В целом искажение цен на рынке за счет искусственного снижения маржинальных цен не дает адекватных сигналов для потенциальных инвесторов в электроэнергетику.

Наряду с «ручным управлением» процесса функционирования ЭЭР негативно на инвестиционном климате сказываются и частые изменения правил игры. Указанная практика свидетельствует о недостаточном антимонопольном регулировании в электроэнергетике, допустившем усиление монополизма на рынках в последние годы.

Долгосрочный рынок мощности (ДРМ) в России еще формируется. Требуется его развитие и дальнейшая настройка количественных параметров, обеспечивающих экономически обоснованный уровень поддержки инвестиций в генерирующие мощности. Необходим анализ опыта практического использования различных механизмов рынков мощности в мире, в том числе и опыт стран с отсутствием такого рынка (например, в Австралии) с целью предотвращения опасности избыточного неэффективного инвестирования в генерирующие объекты.

К слабостям существующей организации рыночной инфраструктуры в России следует отнести и крайнюю неразвитость рынков системных услуг и систем страхования ценовых рисков.

Не отлажена и система мониторинга состояния рынков в электроэнергетике, отсутствует систематический анализ динамики цен на рынках, нет стройной системы выработки мер по улучшению организации рынков.

Не сложился и отлаженный механизм координации инвестиционных программ в генерацию и в сети. Этот механизм должен предусматривать не только организационные меры такой координации, но и разработку комплекса стимулирующих механизмов экономического (рыночного) характера, направляющих потенциальных инвесторов к действиям в «правильном» направлении, обеспечивающем наиболее эффективное развитие электроэнергетики (сочетание методов «кнута и пряника»).

Ключевой проблемой современной энергетики является низкий уровень конкуренции на рынках электроэнергии.

Описанные проблемы в организации рынков в электроэнергетике приводят к реальному снижению инвестиционной привлекательности электроэнергетики в целом и электросетевых компаний в частности.

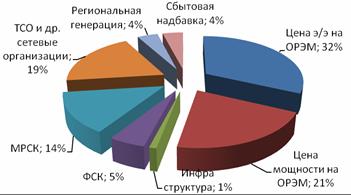

В качестве иллюстрации к этому положению на рис. 2.3 по данным «Совета рынка», представлена структура конечной цены на электроэнергию для потребителя (в среднем по России). В 2010 г. доля рынков электроэнергии и мощности в конечной цене составила 53 %, оставшаяся часть 47 % (в основном сетевой тариф) слишком велика. В мире она составляет порядка 30 %.

Как на оптовом рынке электроэнергии, так и на рынке мощности, в настоящее время в значительной степени используются механизмы «ручного» регулирования и ограничения роста цен. С учетом того, что цена на оптовом рынке электроэнергии зависит от цены на газ, который также регулируется государством, доля конкурентно формируемой цены в конечной цене на электроэнергию составляет, по оценке «Совета рынка» не более 20 %.

Рисунок 2.3 – Структура цены на электроэнергию

Таким образом, добиться перехода, в основном, на конкурентное ценообразование в сфере электроэнергетики, из-за не доведенной до логического конца реформы пока не удалось.

Требуется существенное усиление антимонопольного регулирования рынков в электроэнергетике, перелом сложившихся в последние годы негативных тенденций в части усиления роли компаний с государственным участием на рынках в электроэнергетике и волютаристского «ручного управления» ценами на электроэнергию, мощность и сетевыми тарифами.

С учетом сказанного представляются целесообразными следующие направления исследований развития электрической сети.

Развитие электрической сети в России в настоящее время и в перспективе будет происходить в новых изменившихся условиях. Эти изменения определяются ведущей тенденцией, модернизирующей основные принципы построения электрической сети; реализацией концепции «умные сети» («SmartGrid»), предполагающей широкое использование в практике силовой электроники, интеллектуальных средств управления электрическими режимами, сбора и передачи информации, массовое вовлечение потребителей.

Определенное влияние на структуру перспективной электрической сети окажет предполагаемое масштабное развитие распределенной генерации, позволяющей снизить требования к развитию сети за счет приближения генерирующих источников к потребителям электроэнергии.

Наконец, будет продолжаться территориальное расширение границ ЕЭС за счет присоединения изолированных энергосистем.

В технологическом плане электросетевое хозяйства России характеризуется:

- относительно редкой сетью длинных линий электропередач,

- в среднем небольшой загрузкой линий при высокой загрузке межсистемных связей и сечений,

- наличием узких мест в сети с низкой надежностью электроснабжения,

- большими потерями электроэнергии при ее передаче,

- большой долей изношенного оборудования (50–60 %).

Электросетевые компании находятся в собственности государства, функционируют вне рамок рынков электроэнергии и мощности, сетевые тарифы регулируются государством.

Эффективность государственного управления сетевым хозяйством весьма низка, что определяет завышенные текущие расходы и инвестиционные затраты. Распространено недобросовестное лоббирование, использование административного ресурса в интересах частных лиц и бюрократии, политических интересов.

К недостаткам в сфере управления сетевым хозяйством относятся:

- сверхвысокая плата за присоединение потребителей к электрической сети,

- частый пересмотр нормативно-правовой базы.

Во многом указанные проблемы определяются неудовлетворительным состоянием организации электроэнергетических рынков в России в целом.

В последние годы определилась устойчивая тенденция укрупнения и слияния энергетических компаний с государственным участием, в результате которой увеличивается доля монополизированного сектора в электроэнергетике. Это противоречит основным принципам проводимой в электроэнергетике реформы, снижает уровень конкуренции на рынках электроэнергии, способствует потенциальному сговору производителей и росту цен на электроэнергию для потребителей. Если в среднем по стране уровень монополизма находится еще в допустимых границах, то на региональных рынках электроэнергии диктат монопольных производителей существенен.

Также широко распространена практика ограничений цен на оптовом рынке электроэнергии в «ручном режиме». В целом искажение цен на рынке за счет искусственного снижения маржинальных цен не дает адекватных сигналов для потенциальных инвесторов в электроэнергетику.

К слабостям существующей организации рыночной инфраструктуры в России следует отнести и крайнюю неразвитость рынков системных услуг и систем страхования ценовых рисков. Не отлажена еще и система мониторинга состояния рынков в электроэнергетике, отсутствует систематический анализ динамики цен на рынках, нет стройной системы выработки мер по улучшению организации рынков.

В результате в электроэнергетике России уровень конкуренции на рынках электроэнергии и мощности весьма низок. Доля конкурентно формируемой цены в конечной цене на электроэнергию составляет не более 20 %.

Таким образом, добиться перехода на, в основном, конкурентное ценообразование в сфере электроэнергетики, из-за не доведенной до логического конца реформы пока не удалось.

Требуется существенное усиление антимонопольного регулирования рынков в электроэнергетике, перелом сложившихся в последние годы негативных тенденций в части усиления роли компаний с государственным участием на рынках в электроэнергетике и волюнтаристского «ручного управления» ценами на электроэнергию, мощность и сетевыми тарифами.

Направления исследований развития электрической сети должны учитывать новые условия развития электроэнергетики, включая переход к концепции «умных сетей», широкое развитие распределенной генерации, рост неопределенности условий развития и функционирования.

Требуется разработка системы анализа «узких» мест в электрической сети, как с технической точки зрения, так и в части анализа экономической эффективности развития сети.

Нужна разработка финансово-экономических математических моделей развития электросетевых компаний, а также анализ опыта и практики организации корпоративного управления в таких компаниях.

Контрольные вопросы

1. Особенности развития электроэнергетической отрасли в России.

2. Инфраструктурная роль электроэнергетики.

3. Система управления энергетикой в СССР.

4. Проблемы отечественной электроэнергетики и пути их решения.

5. Положительные итоги работы отрасли в последние годы.

6. Проблема развития генерирующих мощностей.

7. Система управления развитием электроэнергетики России.

8. Система государственных документов, определяющих развитие электроэнергетики.

9. Проблемы механизмов и системы управления развитием.

10. Совершенствование механизмов и системы управления развитием.

11. Существующее состояние электрических сетей и рынков электроэнергии.

12. Проблемы электросетевых компаний.

13. Проблемы организации электроэнергетических рынков.

14. Ценообразование на электроэнергию.

Дата добавления: 2017-03-12; просмотров: 3121;

Поиск по сайту

Узнать еще

- Arthropoda.Систематика.Блохи.Виды блох.Географическое распространение.Морфология,развитие,патогенное действие.Медицинское и эпидемиологическое значение.Меры борьбы.

- Arthropoda.Систематика.Мошки,мокрецы,слепни,оводы.Географическое распространение.Морфология,развитие,патогенное действие.Медицинское значение,меры борьбы.

- Arthropoda.Систематика.Тараканы и мухи.Географическое распространение.Основные представители.Морфология,развитие,патогенное действие.Медицинское знаение.Меры борьбы.

- Cоциально-политическое развитие Киевской Руси. Деятельность первых древнерусских князей.

- II. Политическое развитие страны: реформы и их последствия

- II. Установление сегуната Токугава. Социально-экономическое развитие страны: циклы подъема и упадка

- II. ЭЛЕКТРИЧЕСКИЙ ДИПОЛЬ. ДИПОЛЬНЫЙ МОМЕНТ СИСТЕМЫ ЭЛЕКТРИЧЕСКИХ ЗАРЯДОВ

- IV этап: 1980 г. – по настоящее время. Интенсивное развитие стратегического маркетинга

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине