Экономия основных производственных затрат

| Показатели | Расчетные формулы | Условные обозначения |

| 1. Сокращение затрат на материалы (ΔSм) ΔSм=(Mеб | Mепр)×Nпр Mеб, Mепр | затраты на материалы в расчете на учетную единицу продукции по базовому и проектируемому вариантам; |

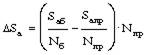

| 2. Экономия на амортизационных отчислениях (ΔSа) |

| Nб, Nпр - объем продукции по базовому и проектируемому вариантам, уч. ед.; Sаб, Sапр - затраты на амортизацию по базовому и проектируемому вариантам в расчете на учетную единицу продукции; |

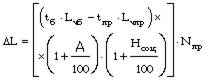

| 3. Сокращение затрат на заработную плату (ΔL) |

| tб, tпр - норма штучного времени в базовом и проектируемом вариантах; Lчб, Lчпр - часовая тарифная ставка (сумма тарифных ставок бригады); Д - процент доплат и дополнительной заработной платы по отношению к прямой зарплате; Нсоц - процент отчислений на социальные нужды; |

| 4. Снижение себестоимости продукции (ΔS) ΔS=(Sеб | Sепр)×Nпр Sеб, Sепр | себестоимость учетной единицы по базовому и проектируемому вариантам |

Сокращение трудовых затрат на изготовление продукции в результате внедрения инновационных мероприятий может быть обеспечено за счет сокращения количества выполняемых операций, нормы штучного времени (операционного времени), норматива численности и расширения зоны обслуживания.

Норма штучного времени может быть сокращена за счет сокращения норматива основного времени, обусловленного внедрением новой техники, ускорением технологического процесса или совершенствованием конструкции оборудования. Этими же факторами может быть обусловлено сокращение норматива вспомогательного времени (при его наличии). Кроме того, норматив дополнительного времени может изменяться в результате менеджерских инноваций, связанных с совершенствованием организации труда и обслуживания рабочих мест.

Изменение отдельных основных производственных затрат может осуществляться в противоположных направлениях. Довольно часто сокращение трудозатрат сопровождается значительным ростом затрат на амортизацию и т.п. Результирующая величина затрат получает отражение в изменении себестоимости продукции. С целью анализа эффективности мероприятий может быть использован показатель приведенных затрат. Приведенные затраты (С) представляют собой сумму текущих затрат и нормативной прибыли и определяются в расчете на учетную единицу по формуле

C = Sе + Eн ×Ке ,

где Eн - нормативный коэффициент экономической эффективности; величина, обратная нормативному сроку окупаемости; Ке - удельные капитальные затраты.

При сравнении различных вариантов инновационных мероприятий целесообразным считается тот, который обеспечивает минимальную величину приведенных затрат.

Кроме изложенного выше метода сравнения затрат при оценке и выборе нововведений производственно-технического характера может применяться метод ранжирования. В основе этого метода лежит система предпочтений по нескольким наиболее значительным в данных условиях параметрам; например, расходы на обслуживание оборудования, текущие расходы и затраты на переквалификацию работников. В результате ранжирования формулируется рейтинг каждого варианта новой техники или технологии.

Экономия затрат приводит к сокращению потребности в производственных ресурсах (табл. 7.3), что при стабильном или увеличивающемся объеме производства означает повышение эффективности их использования.

Таблица 7.3

Дата добавления: 2021-06-28; просмотров: 470;

Поиск по сайту

Узнать еще

- I. Темы рефератов, соответствующие актуальным проблемам в содержании основных разделов программы курса

- I. Темы рефератов, соответствующие актуальным проблемам в содержании основных разделов программы курса «Философия и методология науки»

- II. Затраты (времени, физических сил, финансовых средств и т.д.)

- II. Оценка материально-производственных запасов

- II. Показатели обеспеченности запасов и затрат источниками их формирования.

- III. Биогеохимические циклы элементов и веществ (на примере основных биогенных элементов: углерод, азот, фосфор) и их количественные характеристики.

- III. Характеристики основных классов загрязняющих веществ в водной среде.

- Інвестиційні затрати

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине