Анализ безубыточности.

В международной практике широко используется анализ тачки безубыточности (breakeven point analysis), который является простейшим способом, позволяющим проводить грубую оценку рисков проекта, и одним из элементов финансовой информации, используемой при оценке эффективности инвестиционных проектов.

Анализом безубыточности называется исследование взаимосвязи объема производства, себестоимости и прибыли при изменении этих показателей в процессе производства. Цель его – выявление сбалансированного соотношения между издержками, объемом производства и прибылями; в конечном счете – нахождение объема реализации, необходимого для возмещения издержек.

Проведение анализа безубыточности представляет собой моделирование реального процесса и базируется на следующих исходных предпосылках:

1) неизменность цен реализации, с одной стороны, и цен на потребляемые производственные ресурсы – с другой;

2) разделение затрат предприятия на постоянные, которые остаются неизменными при незначительных изменениях объема производства, и переменные, изменение которых предполагается пропорциональным объему;

3) пропорциональность поступающей выручки и объема реализации;

4) существование единственной точки критического объема производства (что вытекает из вышеперечисленных условий);

5) равенство объема производства объему реализации;

6) постоянство ассортимента изделий в случае выпуска нескольких изделий.

Как видно, описанная система предпосылок является весьма жесткой, что, естественно, не может не сказаться на точности результатов работы с моделью.

Анализ точки безубыточности может иметь как графическую, так и аналитическую форму. В первом случае – это график взаимосвязи между названными показателями (рис. 5.2), где объем реализации, необходимый для возмещения издержек, характеризуется особой точкой – точкой критического объема производства (;точкой безубыточности). При таком объеме выпуска предприятие не получает ни прибыли, ни убытка, т.е. выручка от реализации продукции равна ее полной себестоимости (издержкам).

Рис. 5.2. Анализ безубыточности в графиках

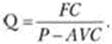

Аналитический подход предполагает выявление воздействия па прибыль изменений в объеме продаж (Q). Элементами, которые определяют соотношение между этими переменными, являются цена единицы продукции (Р), переменные затраты на единицу продукции (AVC) и постоянные затраты (FC).

Общие затраты, равные сумме постоянных и переменных, составляют величину (AVC × Q + FC). Выручка равна величине (PQ). В точке безубыточности (Q*) соблюдается равенство общих затрат и выручки, то есть

PQ* = AVC×Q* + FC. (5.1)

Решая данное уравнение относительно величины объема производства продукции, обеспечивающего это равенство, получим:

(5.2)

(5.2)

Последовательно варьируя значения переменных в правой части этого выражения, можно проводить простейший анализ чувствительности.

Однако, как уже отмечалось, сильная система исходных предпосылок и различные способы расчетов как постоянных, так и переменных затрат (учет или неучет налогов, инфляции и т.д.) оказывают существенное влияние на конечный результат.

Пример

Определить точку безубыточности проекта, если планируемая цена единицы продукции 8,3 руб., переменные издержки на единицу продукции 7,0 руб., постоянные издержки 237 900 руб. Планируемый объем производства 250 000 ед.

Решение. Безубыточный объем производства составит 237 900 / / (8,3 – 7,0) = 183 000 ед.

Дата добавления: 2017-02-13; просмотров: 6010;

Поиск по сайту

Узнать еще

- Case-study (анализ конкретных ситуаций, ситуационный анализ)

- II Расчет и анализ трехфазных цепей

- II. Качественный контроль (социологический анализ).

- III и IV нейроны слухового пути. Третьи и четвертые нейроны слухового проводящего пути. Ядра слухового анализатора. Признаки поражения слухового пути.

- VII. Анализ характера

- І. Анализаторы І сигнальной системы

- ІІ. Анализаторы ІІ сигнальной системы

- Абсорбционный анализ по спектрам поглощения

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине