Вертикальная интеграция и ограничения

В рыночной экономике имеют место особые формы взаимоотношений между производителями и продавцами на рынке – вертикальная интеграция, которая сопровождается соответствующими вертикальными ограничениями.

Прежде чем перейти к анализу проблем вертикальной интеграции и вертикальных ограничений, определим эти понятия. В рыночной экономике существуют следующие организационные формы ограничения конкуренции (табл.4.2).

Таблица 4.2 Организационные формы ограничения конкуренции

| Степень устойчивости (от неустойчивых к устойчивым формам) | Организационные формы ограничения конкуренции | |

| Горизонтальные | Вертикальные | |

| Соглашения | Картели | Долгосрочные соглашения о поставке |

| Участие в собственности | Участие в капитале синдикаты, взаимное членство в советах директоров | Участие в капитале совместное управление взаимное членство в советах директоров |

| Слияния и поглощения | Тресты, концерны | Вертикальные концерны |

Вертикальный контроль - включает в себя как разновидности вертикальную интеграцию и вертикальные ограничения. Вертикально интегрированной называется фирма, включающая более одной стадии производства конечной продукции, в противоположность неинтегрированной фирме, приобретающей сырье и материалы для производства товара. Однако и неинтегрированная фирма может заключать долгосрочные контракты со своими поставщиками и покупателями, в которых помимо цен оговариваются вопросы особых условий поставки, реализации произведенной продукции, нормативов запасов, минимальной или максимальной цены перепродажи и т. д. Такие типы контрактов называются вертикальными ограничениями.

Основными стимулами вертикальной интеграции являются рыночный спрос и характеристики производимого продукта, а также свойства технологии производства. В целом их можно структурировать следующим образом:

· Вертикальная интеграция позволяет снижать трансакционные издержки. Высокие трансакционные издержки создаются благодаря привлекательности оппортунистического поведения со стороны контрагентов. Возможности снижения трансакционных издержек служат важными стимулами вертикальной интеграции. Уильямсоном проанализированы два типа вертикальной интеграции, связанных с трансакционными издержками. Первый тип связан с собственно экономией на трансакционных издержках, возникающих при заключении контрактов. В данном случае выигрыш от вертикальной интеграции вполне определен и относительно невелик.

· Второй тип вертикальной интеграции связан с производством продуктов, спрос на которые в будущем не определен. Контракт между поставщиком промежуточной и производителем конечной продукции оказывается неполным из-за невозможности предусмотреть все состояния будущего. Отсутствие вертикальной интеграции в таких случаях ставит под сомнение инвестиционные программы поставщика промежуточной продукции. Дополнительным стимулом вертикальной интеграции служит стремление избежать «риска безответственного поведения» со стороны одной из сторон, заключившей контракт. Это особенно актуально в случае неопределенности относительно технологии и издержек производства конечной продукции. Контракт, перекладывающий риск с поставщика промежуточной на изготовителя конечной продукции, лишает производителя стимулов минимизировать затраты.

Вертикальная интеграция особенно актуальна в случае, когда фирма использует специализированные активы. Рынок специализированных активов не может быть конкурентным. Высокий риск, связанный с ограниченностью спроса, создает барьеры входа на рынок, поэтому предложение специализированного оборудования, специализированного труда, специализированных природных ресурсов фактически монополизировано. Для фирмы-производителя трансакционные издержки, вызванные неопределенностью, высоки. Невозможность своевременной поставки специализированных активов влечет за собой опасность остановки производства. Фирмы предпочитают производить сложное специализированное оборудование в рамках вертикально интегрированной структуры, заключать долгосрочные контракты с работниками, обладающими специальными навыками, а также контракты на право разработки и использования уникальных природных ресурсов.

Высокие трансакционные издержки заставляют фирмы использовать методы вертикальной интеграции в случае асимметричной информации о качестве поставляемого оборудования и промежуточной продукции. Острота проблем, возникающих в результате асимметричной информации о качестве, на рынке оборудования существенно выше, чем на рынках потребительских благ: более высокие цены в сочетании с невозможностью определить характеристики оборудования не только до его использования, но и в течение длительного времени с момента начала его использования создают стимулы поставки некачественных товаров. Если еще издержки, связанные с проверкой качества оборудования (или мониторингом процесса его изготовления) высоки, стратегия вертикальной интеграции становится для фирмы предпочтительной по сравнению с приобретением оборудования у самостоятельных поставщиков.

Мотивом вертикальной интеграции служит стремление фирм к увеличению прибыли за счет решения проблемы - «двойной надбавки» или «двойной маржинализации». Проблема «двойной надбавки» возникает в случае, когда рынок промежуточной, и рынок конечной продукции являются рынками несовершенной конкуренции. Рассмотрим общий случай - олигополию на рынках промежуточной и конечной продукции.

На рынке промежуточной продукции (рынок А) действуют т продавцов, а на рынке конечной продукции (рынке В) - n производителей, одновременно являющихся продавцами. Технология производства продукта В такова, что одна единица промежуточного продукта А необходима для производства единицы конечного продукта В. Предположим, что все n фирм на рынке В идентичны. Объем продаж отрасли складывается из выпуска каждого производителя так, QB = ΣqBi, i = 1, 2,…,n, где qBi выпуск каждой фирмы на рынке. Предположив, что Рс - цена промежуточного продукта С, используемого при производстве конечного продукта, а Fв - постоянные издержки фирмы на рынке В, определим прибыль фирмы на рынке конечной продукции как

πBi = PBqB – PAqB – PCqB – FB. (4.31)

Предельные издержки производства товара В МСв = (РA + Рс). Условие максимизации прибыли фирмы на рынке В:

, (4.32)

, (4.32)

где Еd - эластичность рыночного спроса на конечный продукт.

Одновременно это условие в неявном виде задает спрос на промежуточную продукцию А. Учитывая, что для производства единицы товара В необходима единица продукта А, можно записать обратную функцию спроса на товар А со стороны одного продавца на рынке конечной продукции как

(4.33)

(4.33)

где РB (1 - 1/nЕd) - предельная выручка продавца на рынке конечной продукции.

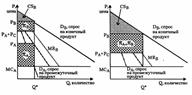

Объем спроса на промежуточную продукцию определяется, с одной стороны, зависимостью предельной выручки продавца на рынке конечной продукции, с другой - затратами на промежуточную продукцию С. Рассмотрим случай, когда на рынке конечной и промежуточной продукции действуют фирмы-монополисты (n = 1, m = 1). Если они принимают решения независимо друг от друга (рис. 4.1а), на рынке промежуточной продукции монополист устанавливает цену РA, на рынке конечной продукции другой монополист - цену РB. Всего на рынке продается количество Q*. Если фирмы объединятся в вертикально интегрированную компанию, затраты

производителя конечной продукции на промежуточный продукт А снизятся (рис.4.1б), объем рыночных продаж увеличится, цена конечной продукции упадет. Если сравним обе ситуации, то обнаружим, что для производителей конечной и промежуточной продукции «двойная максимизация прибыли» в условиях неинтегрированных фирм невыгодна: в этом случае при равновесной цене на рынке остаются покупатели, чья максимальная готовность платить за товар В настолько велика, что производство и продажа дополнительных единиц конечной продукции принесли бы фирмам дополнительную прибыль. В случае вертикально интегрированной компании объем прибыли оказывается выше, чем суммарная прибыль производителей конечной и промежуточной продукции при отсутствии вертикальной интеграции. «Двойная надбавка» или «двойная маржинализация» служит примером отрицательного внешнего эффекта в отношениях между производителями в рыночной экономике. В условиях, более конкурентной рыночной структуры оказывается ниже не только прибыль производителей продуктов А и В, но и прибыль фирм, производящих промежуточную продукцию С, и выигрыш потребителя на рынке конечной продукции ().

Еще одним мотивом вертикальной интеграции может быть стремление снизить давление государственного регулирования, в том числе уменьшить объем налоговых отчислений. Вертикальная интеграция также позволяет манипулировать объемом полученной прибыли, перераспределяя ее между подразделениями фирмы, что важно в том случае, когда государство вводит ограничения на норму прибыли некоторых продуктов или услуг компании. В рамках вертикально интегрированных компаний сумма уплаченных косвенных налогов (например, налога на добавленную стоимость) будет ниже, чем сумма, которая была бы уплачена самостоятельными компаниями. Вертикальная интеграция дает возможность обойти установление государством максимальной границы цен на продукцию.

Самостоятельным мотивом вертикальной интеграции может стать диверсификация производства. Диверсификация выпуска фирм позволяет снизить общий риск хозяйствования, что особенно важно в условиях расширения деятельности.

Наконец, мотивом вертикальной интеграции может стать стремление снизить потери от монопольной власти. Так, независимые поставщики сельскохозяйственной продукции, сталкиваясь с закупочной фирмой, обладающей монопсонической властью, повысят прибыль, объединившись в кооператив и построив предприятие по переработке сельскохозяйственной продукции.

Помимо изменения технологии производства конечной продукции вертикальная интеграция приводит к многочисленным перекрестным эффектам:

· меняется экономическое положение поставщиков других типов промежуточной продукции (в нашем примере - промежуточного продукта С), так как спрос на их товар снижается;

· в случае, если только часть поставщиков промежуточной продукции и часть производителей конечной продукции включаются в вертикально интегрированные структуры, остальные поставщики промежуточной продукции могут получить монопсоническую власть благодаря снижению числа конкурентов на рынке;

· если промежуточный продукт А используется в производстве других конечных продуктов, вертикально интегрированная производственная единица получает возможности скрытого использования ценовой дискриминации.

Соображения против вертикальной интеграции носят более общий характер и включают:

· Первым мотивом против вертикальной интеграции служит истина, согласно которой разделение труда повышает его производительность. Отказ от разделения труда и специализации может снизить эффективность производства и привести к росту издержек на единицу продукции. Поэтому может оказаться, что издержки самостоятельного производства для фирмы окажутся выше, нежели цена, по которой данный товар можно было бы купить на рынке.

· Второй мотив против вертикальной интеграции связан с усложнением процесса правления вместе с увеличением масштаба фирмы, следовательно, с ростом издержек на управление.

· Третий мотив против вертикальной интеграции состоит в том, что слияние и/или поглощение - форма вертикальной интеграции - сопряжены со значительным объемом расходов(как явных, так и неявных) на совершение такого рода сделки.

Три перечисленных мотива против вертикальной интеграции рассматривают ее влияние на производственную эффективность и экономическое положение вовлеченных в этот процесс фирм.

Наконец, четвертым мотивом против вертикальной интеграции служат создаваемые ею барьеры входа на рынок и монопольная власть фирм-продавцов. Вертикальная интеграция, объединяющая поставщиков промежуточной и производителей конечной продукции на любом этапе технологической цепочки снижает фактическую и потенциальную конкуренцию на рынках как промежуточной, так и конечной продукции. На рынках промежуточной продукции доступ новых покупателей ограничен из-за невозможности заключения контрактов с фирмами, включенными в вертикально интегрированную структуру, или из-за неблагоприятных условий этих контрактов. Если вертикально интегрированные фирмы объединяют только часть поставщиков промежуточной продукции, повышается монопольная (монопсоническая) власть не вовлеченных в объединение фирм. На рынках конечной продукции вертикально интегрированная фирма обладает преимуществом в издержках, позволяющее повысить монопольную власть.

Дата добавления: 2016-12-27; просмотров: 3632;

Поиск по сайту

Узнать еще

- АВТОМОБИЛЬ И СОВРЕМЕННОЕ ОБЩЕСТВО. ТРЕБОВАНИЯ К КОНСТРУКЦИИ. ЗАКОНОДАТЕЛЬНЫЕ ОГРАНИЧЕНИЯ

- Алгоритмы стохастической аппроксимации с ограничениями

- Аргументы против вертикальной интеграция

- Без ограничения на вместимость блока ожидания

- Вертикальная гастропластика.

- Вертикальная дифференциация продукта (модель Дорфмана-Штайнера)

- Вертикальная и горизонтальная гидроизоляция фундаментов

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине