Определение точки безубыточности

Для фирмы очень важно знать, какое количество продукции она должна произвести, чтобы возместить затраты и получить прибыль. Для решения этой задачи используется один из простых и удобных методов управленческого учета – анализ безубыточности. Этот метод основывается на следующих допущениях: в течение рассматриваемого периода времени цена изделия не меняется, количество проданных изделий равно количеству произведенных.

Обозначим величину продаж переменной S, переменные затраты – VC, постоянные затраты – FC, величину прибыли обозначим переменной NI. Так как продажи равны сумме затрат и прибыли, величина продаж (S) будет определена уравнением:

S = VC + FC + NI

Обозначим количество произведенных и проданных изделий переменной N, цену изделия – p, переменные затраты на одно изделие – переменной vc. Тогда величину продаж можно описать с помощью уравнения:

N × p = N × vc + FC + NI

Теперь мы можем определить, сколько изделий должна выпустить и продать фирма, чтобы окупить все свои затраты, то есть определить

N × p = N × vc + FCилиN × (p - vc) = FC, таким образом:

N = FC ÷ (p - vc)

Пример: если постоянные затраты фирмы составляют 200000 рублей, цена одного изделия 10 рублей, а переменные затраты на одно изделие – 8 рублей, то, чтобы окупить все свои затраты, фирма должна произвести и продать 100000 изделий. N = (200 000 ÷ (10 - 8 руб.))

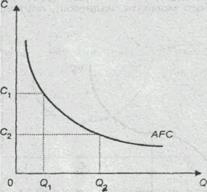

Средние постоянные издержки (AFC) (Average fixed cost) – это постоянные издержки, деленные на количество выпущенной продукции.

Рис.3 . Средние постоянные издержки

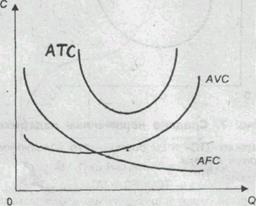

Средние переменные издержки (AVC) (Average variable cost) – это общие переменные издержки, деленные на количество выпущенной продукции.

АVС

АVС

Рис. 4. Средние переменные издержки

Средние валовые издержки (ATC) (Average total cost) – это валовые издержки, деленные на количество выпущенной продукции.

Сравнение средних издержек и цены дает возможность оценить положение фирмы на рынке, определить ее стратегию и тактику.

Графически средние издержки изображаются суммированием кривых средних постоянных и средних переменных издержек и имеют U образную форму.

Рис. 5. Средние общие, средние переменные и средние постоянные издержки

Для более глубокого анализа поведения фирмы в условиях рынка бывает недостаточно понятий общих и общих средних издержек. Поэтому используется категория издержек, связанных с производством дополнительной единицы продукции – предельные издержки.

Маржинальные (предельные издержки) (MC) (Marginal cost) – это приращение общих издержек на производство дополнительной единицы продукции наиболее дешевым способом.

Смысл их состоит в том, что фирма получает информацию относительно того, какие затраты ей придется нести в результате производства еще одной единицы продукции. Постоянные затраты уже осуществлены, поэтому величина предельных издержек определяется лишь переменными затратами.

MC = ΔV

ΔQ

Производство дополнительной продукции, порождая дополнительные издержки, приносит и дополнительный доход.

В условиях свободной конкуренции предельный доход будет равен цене: MR = P. Максимальную массу прибыли при данной цене фирма получит при условии:

MC = MR = P

Дата добавления: 2021-03-18; просмотров: 503;

Поиск по сайту

Узнать еще

- I. Определение и структура методов обучения.

- I. Определение условий выполнения рукописи.

- I. Определение, виды радиоактивности, радиоактивные семейства

- Mатематическое определение ОС.

- А) Деградация почв и определение ее скорости

- А. Уравнения движения точки в декартовых координатах

- А2 - фронтальная проекция точки А.

- Адрес точки доступа сетевого сервиса NSAP

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине