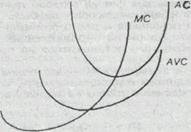

MC – предельные издержки

MR – предельный доход

P – цена

Соотношение предельных издержек и предельного дохода показывает предпринимателю, достигнут ли оптимум производства или можно ожидать дальнейшего роста прибыли.

|

Рис. 6. Предельные и средние издержки

Прокомментируем основные соотношения между средними и предельными издержками.

1. Предельные издержки (МС) не зависят от постоянных издержек (FС), т.к. последние не зависят от объема производства, а МС - это приростные издержки.

2. Пока предельные издержки меньше средних (МС<АС), кривая средних издержек имеет отрицательный наклон. Это означает, что производство дополнительной единицы продукции уменьшает средние издержки.

3. Когда предельные издержки равны средним (МС=АС), это значит, что средние издержки перестали уменьшаться, но еще не стали расти. Это точка минимальных средних издержек (АС=min).

4. Когда предельные издержки становятся больше средних (МС > АС), кривая средних издержек идет вверх, что свидетельствует об увеличении средних издержек в результате производства дополнительной единицы продукции.

5. Кривая МС пересекает кривые средних переменных издержек (АVС) и средних издержек (АС) в точках их минимальных значений.

Экономические издержки: неявные издержки + бухгалтерские издержки

В рыночной экономике существует и другой подход к определению издержек – экономический. Экономические издержки раскрываются через альтернативы упущенных возможностей.

В основе принципов принятия экономических решений лежит тот факт, что предприниматель сталкивается с ограниченностью ресурсов и должен сделать выбор между альтернативными способами использования этих ресурсов, он должен сопоставить ожидаемые выгоды от этих альтернатив. Принимая решение об использовании ресурсов в данном производстве, предприниматель отказывается от производства других товаров и услуг, т.е. жертвует ценностью альтернативных возможностей. Такие издержки получили название издержек упущенных возможностей.

Для более точного измерения эффективности производственных ресурсов аналитиками используется показатель экономических издержек, который помимо бухгалтерских затрат, имеющих учетно-документальное подтверждение, включает и неявные издержки– платежи, условно начисляемые за ресурсы, которые не являются покупными. Допустим, фирма использует свое здание, она никому не платит арендной платы. Однако условно начисляемая арендная плата включается в экономические издержки.

Дата добавления: 2021-03-18; просмотров: 748;

Поиск по сайту

Узнать еще

- АЛКАНЫ (предельные углеводороды, парафины)

- Влияние среды на личность. Стадии социализации. Концепция развития личности Э. Эриксона. Издержки социализации.

- Вопрос 15. Предельные случаи качения колеса. К-т сцепления.

- ВЫРУЧКА, ИЗДЕРЖКИ, ПРИБЫЛЬ

- Глава 4. Схема независимых испытаний Бернулли. Предельные теоремы в схеме Бернулли

- Диаграмма напряжений, предельные напряжения, коэффициент запаса прочности

- Долгосрочные издержки и расширение масштаба производства

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине