Анализ качества продукции

Важным показателем деятельности промышленных предприятий является качество продукции. Его повышение - одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Вы- сокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли за счет не только объема продаж, но и более высоких цен.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения:

а) удельный вес новой продукции в общем ее выпуске;

б) удельный вес продукции высшей категории качества;

в) средневзвешенный балл продукции;

г) средний коэффициент сортности (отношение стоимости произведенной продукции к ее стоимости по ценам первого сорта);

д) удельный вес аттестованной и неаттестованной продукции;

е) удельный вес сертифицированной продукции;

ж) удельный вес продукции, соответствующей мировым стандартам;

з) удельный вес экспортируемой продукции, в том числе в высоко

развитые промышленные страны.

Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств:

а) полезность (жирность молока, зольность угля, содержание железа в руде, содержание белка в продуктах питания и др.);

б) надежность (долговечность, безотказность в работе);

в) технологичность, т.е. эффективность конструкторских и технологических решений (трудоемкость, энергоемкость);

г) эстетичность изделий.

Косвенные показатели - это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес продукции, на которую поступили претензии (рекламации) от покупателей, потери от брака и др.

Первая задача анализа - изучить динамику перечисленных показателей, выполнение плана по их уровню, причины их изменения и дать оценку работы предприятия по достигнутому уровню качества продукции (табл. 7.6).

Как видно из табл. 7.6, за отчетный год на предприятии проделана определенная работа по улучшению качества продукции и повышению ее конкурентоспособности, о чем свидетельствует увеличение удельного веса продукции высшей категории качества и экспортируемой Продукции.

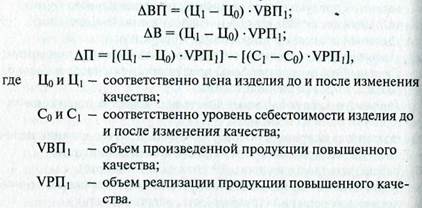

Вторая задача анализа — определение влияния качества продукции на стоимостные показатели работы предприятия: выпуск товарной продукции (ΔВП), выручку от реализации продукции (ΔВ) и прибыль (ΔП). Расчет производится следующим образом:

|

Если предприятие выпускает продукцию по сортам и произошло изменение сортового состава, то вначале необходимо рассчитать, как изменились средневзвешенная цена и средневзвешенная себе-' стоимость единицы продукции, а затем по приведенным выше алго- ритмам определить влияние сортового состава на выпуск товарной продукции, выручку и прибыль от ее реализации (табл. 7.7).

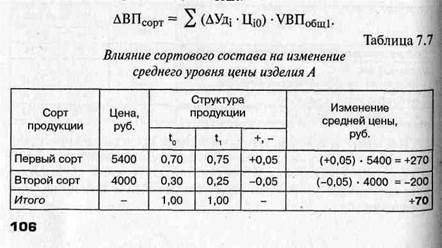

Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении можно произвести способом абсолютных разниц: изменение удельного веса по каждому сорту (ΔУдi) нужно : умножить на цену соответствующего сорта (Цi), результаты сложить и умножить на общий фактический выпуск данного вида продукции : в натуральном выражении (VВПОБЩ1):

|

Как видно из табл. 7.7, в связи с улучшением качества продукции (увеличением доли первого сорта и уменьшением, соответственно, доли второго сорта) средняя цена реализации по изделию А выше уровня прошлого периода на 70 руб. Стоимость всего фактического выпуска данного изделия увеличилась на 931 тыс. руб. (70 руб. × 13 300 шт.), а сумма выручки - на 878,22 тыс. руб. (70 руб. × 12 546 шт.).

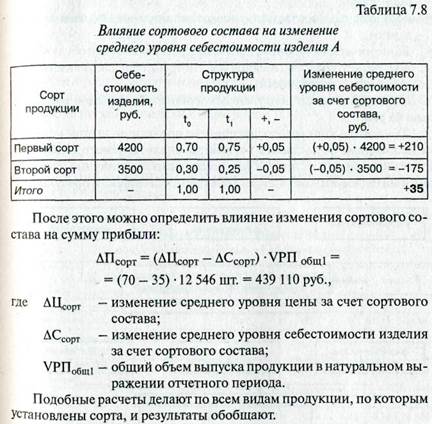

Аналогичным образом определяют изменение среднего уровня себестоимости изделия за счет изменения сортового состава (табл. 7.8).

Дата добавления: 2016-10-18; просмотров: 3600;

Поиск по сайту

Узнать еще

- Case-study (анализ конкретных ситуаций, ситуационный анализ)

- II Расчет и анализ трехфазных цепей

- II. БОЕВЫЕ КАЧЕСТВА

- II. Качественный контроль (социологический анализ).

- II. СРАВНИТЕЛЬНАЯ ОЦЕНКА КАЧЕСТВА ИЗГОТОВЛЕНИЯ ПАЯННЫХ И ЦЕЛЬНОЛИТЫХ ЗУБНЫХ ПРОТЕЗОВ

- III и IV нейроны слухового пути. Третьи и четвертые нейроны слухового проводящего пути. Ядра слухового анализатора. Признаки поражения слухового пути.

- R - полная аэродинамическая сила; Y - подъемная сила; X- сила лобового сопротивления; a- угол атаки;q- угол качества

- VII. Анализ характера

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине