Вопрос 3. Резерв незаработанной премии (РНП).

Разделение страховой премии на заработанную и незаработанную производится по временной принадлежности срока договора страхования относительно отчетной даты.

Часть ответственности, приходящаяся на отчетный период, признается условно исполненной, а соответствующая этой части доля премии считается заработанной. Под незаработанной премией понимается часть премии по какому-либо договору страхования, соответствующая сроку страхования, выходящему за рамки данного финансово-календарного года. По экономическому смыслу она представляет собой расходы будущих периодов, т.е. объем ответственности, переходящий на следующий период.

Их собираемой по договорам страхования страховой премии страховщик может расходовать на свои нужды по ведению дела только ту часть, которая образовалась за счет нагрузки в составе страховой премии. Основная часть премии (рисковая премия) предназначается строго на выплату. Она резервируется до истечения договора страхования и расходуется по мере выплаты страхового возмещения.

Резерв незаработанной рисковой премии (нетто-премии) называется резервом по неоконченной ответственности и представляет собой базовую страховую премию, поступившую по договорам страхования, действовавшим в отчетном периоде, и относящуюся к периоду действия договора страхования, выходящему за пределы действия отчетного периода. Базовая страховая премия рассчитывается по формуле:

,

,

где  – страховая брутто-премия;

– страховая брутто-премия;

К – комиссионное вознаграждение, фактически выплаченное за заключение i-го договора;

РПМ – сумма средств, направленных на формирование резерва предупредительных мероприятий по i-му договору.

Для расчета величины резерва незаработанной премии используются следующие методы:

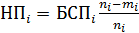

Метод pro rata temporis. Он является наиболее точным. Однако при больших объемах операций пользоваться им из-за его трудоемкости достаточно сложно. Незаработанная премия данным методом определяется по каждому договору по формуле:

,

,

где  – базовая страховая премия по i-му договору;

– базовая страховая премия по i-му договору;

- срок действия договора в днях;

- срок действия договора в днях;

- число дней с момента вступления i-го договор в силу до отчетной даты;

- число дней с момента вступления i-го договор в силу до отчетной даты;

, исчисленной по каждому договору страхования.

, исчисленной по каждому договору страхования.

Пример.

Страховой компанией 1 августа заключен договор страхования имущества на срок до 1 мая следующего года. Страховая брутто-премия – 120 тыс. руб. Вознаграждение агенту за заключение договора страхования – 7%, отчисления в резерв предупредительных мероприятий – 3%.

Определить незаработанную премию на 1 января по данному договору страхования.

Решение.

Определяем базовую страховую премию:

Находим незаработанную премию:

- число дней с 1 августа прошедшего года по 1 мая текущего года;

- число дней с 1 августа прошедшего года по 1 мая текущего года;

- число дней с 1 августа по 31 декабря прошедшего года.

- число дней с 1 августа по 31 декабря прошедшего года.

Метод 1/24. Для расчета незаработанной премии данным методом договоры, относящиеся к одной учетной группе, группируются по подгруппам. В подгруппу включаются договоры с одинаковыми сроками действия (в месяцах) и с датами начала их действия, приходящимися на один месяц. Для расчета незаработанной премии данным методом принимается:

- дата начала действия договора приходится на середину месяца;

- срок действия договора, не равный целому числу месяцев, равен ближайшему большему числу месяцев.

Незаработанная премия по каждой подгруппе:

Коэффициент для каждой подгруппы определяется как отношение не истекшего на отчетную дату срока действия договора подгруппы (в половинах месяцев, например на 15 дней) ко всему сроку действия договоров подгруппы (в половинах месяцев).

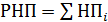

Резерв незаработанной премии в целом по учетной группе определяется как сумма незаработанных премий, рассчитанных по каждой группе.

.

Пример.

Базовая страховая премия по подгруппам договоров, относящихся к учетной группе 4 и заключенных сроком на 1 год в прошедшем году:

в январе – 70 000 руб.;

в июне – 120 000 руб.;

в декабре – 50 000 руб.

Определить резерв незаработанной премии методом 1/24 на 1 января.

Решение.

Метод 1/8. Для расчета незаработанной премии данным методом договоры, относящиеся к одной учетной группе, также группируются по подгруппам. В подгруппу включаются договоры с одинаковыми сроками действия (в кварталах) и с датами начала их действия, приходящимися на одинаковые кварталы. Для расчета незаработанной премии данным методом принимается:

- дата начала действия договора приходится на середину квартала;

- срок действия договора, не равный целому числу кварталов, равен ближайшему целому числу кварталов.

Коэффициент для каждой подгруппы определяется как отношение не истекшего на отчетную дату срока действия договора подгруппы (в половинах кварталов) ко всему сроку действия договоров подгруппы (в половинах кварталов).

Пример.

Базовая страховая премия по подгруппам договоров, относящихся к учетной группе 8, заключенных сроком на 1 год, составила по кварталам прошедшего года:

в первом – 80 000 руб.;

во втором – 120 000 руб.;

в третьем – 210 000 руб.;

в четвертом – 180 000 руб.

Определить резерв незаработанной премии методом 1/8 на 1 января.

Решение.

Дата добавления: 2021-01-11; просмотров: 587;

Поиск по сайту

Узнать еще

- Автоматический ввод резервного питания

- Автоматическое включение резервного питания

- Автоматическое включение резервного питания

- Автономные системы, символические уравнения Вопрос 2

- Аксиома вторая. Вопрос о производственных отношениях вторичен по отношению к вопросу о типе жизнедеятельности.

- Актуальность вопросов ООС

- АКТЫ КОНСТИТУЦИОННОГО СУДА РФ ПО ВОПРОСАМ НАЛОГООБЛОЖЕНИЯ

- Анализ эффективности использования сельскохозяйственных угодий и резервы её повышения

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине