Методы оценки экономической эффективности принятия и реализации управленческих решений (традиционные подходы)

Существует несколько подходов к измерению эффективности управленческих решений организации, это традиционные подходы, включающие целевой, ресурсный, подход внутренних процессов и современные подходы измерения эффективности управленческих решений на основе концепции ценностно ориентированного управления (Value Based Management – VBM) [23].

Целевой подход (goal approach) к измерению эффективности менеджмента привязан к выходным данным, т.к. оценивается тем, насколько организация достигает своих целей в смысле желаемого состояния на выходе [19]. Целевой подход к измерению эффективности состоит в выявлении целей организации и оценке того, насколько хорошо организация достигает этих целей. В целевом подходе измеряется степень приближения организации к этим целям.

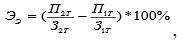

Данный метод позволяет вместо рыночной стоимости УР использовать рыночную стоимость произведенной продукции. Так, при реализации двух вариантов УР относительная экономическая эффективность для первого решения определяется:

где П1т – прибыль, полученная за реализацию товара при 1-м варианте УР; П2т – прибыль, полученная за реализацию товара при 2-м варианте УР; 31Т – затраты на производство товара при 1-м варианте УР; 32Т – затраты на производство товара при 2-м варианте УР.

Целевой подход часто используется в коммерческих организациях, так как в них выходные цели обычно поддаются измерению. Коммерческие фирмы обычно оценивают свою работу с позиций прибыльности, роста, занимаемой доли рынка или дохода от инвестиций.

Ресурсный подход (resource-based approach): эффективность определяется путем наблюдения за началом процесса управления и оценки способности организации эффективно добывать ресурсы, необходимые для успешной деятельности.

Таким образом, при ресурсном подходе рассматривается и оценивается «вход» системы управления организацией, т.к. предполагается, что для того, чтобы быть эффективной, организация должна уметь добывать ценные ресурсы и управлять ими. С точки зрения ресурсного подхода эффективность организации определяется как ее способность, абсолютная или относительная, добывать редкие и ценные ресурсы, успешно интегрировать их и управлять ими.

В широком смысле показатели эффективности, согласно ресурсному подходу, включают в себя следующие характеристики:

• покупательская позиция – способность организации добывать из окружающей среды редкие и ценные ресурсы, включая финансовые ресурсы, сырье, человеческие ресурсы, знания и технологии;

• способность тех, кто в организации принимает решения, видеть и правильно интерпретировать свойства окружающей среды;

• способность менеджеров использовать осязаемые (например, запасы сырья, люди) и неосязаемые (например, знания, корпоративная культура) ресурсы в повседневной деятельности организации для достижения наилучших результатов;

• способность организации реагировать на изменения в окружающей среде.

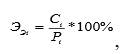

Ресурсный подход определения Ээ по непосредственным результатам деятельности основан на оценке непосредственного эффекта от УР при достижении целей, реализации функций, методов и др. Основные параметры при оценке Ээ – стандарты использования ресурсов (временных, материальных, финансовых и др.). Определение Ээ осуществляется по следующей формуле:

где CЭi – стандарт на использование (трату) ресурса; РЭi – реальное использование (затраты) /ресурса.

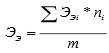

При расчете Ээ необходимо определить значение Ээi по нескольким ресурсам (т) и затем по приоритетности ресурсов (ni) найти среднее значение Ээ:

Наилучшей альтернативой считают ту, которая обеспечивает наименьшие затраты ресурсов.

Разновидностью применения ресурсного подхода является метод анализа эффективности затрат, который является более усовершенствованным видом или вариантом традиционного маржинального анализа [22]. Этот метод основывается на сопоставлении альтернатив в тех случаях, когда оптимальное решение нельзя выразить в денежных единицах, как это имеет место при маржинальном анализе, представляющем собой фактически традиционный вид анализа затрат и результатов.

Анализ эффективности затрат представляет собой метод осуществления выбора из нескольких альтернатив для определения предпочтительного варианта в тех случаях, когда цели далеко не столь конкретны, как те, которые выражены определенными количественными показателями, такими как сбыт, издержки или прибыль.

Основными особенностями анализа эффективности затрат являются сосредоточение внимания на результатах программы или системы, сопоставление вклада каждой альтернативы с эффективностью в отношении достижения желаемой цели и сравнение стоимости каждой из этих альтернатив на основе ее эффективности.

Ценность метода анализа эффективности затрат заключается в том, что он побуждает того, кто принимает решение, рассмотреть различные альтернативы с учетом их эффективности по отношению к затратам. Этот метод нашел широкое применение при принятии инновационных решений.

Дата добавления: 2020-11-18; просмотров: 977;

Поиск по сайту

Узнать еще

- I. Гидрометаллургические методы

- I. Погрешности механической обработки. Точность обработки. Методы их расчёта

- II. Методы исследования истории медицины.

- II. Пирометаллургические методы.

- II.II. Репродуктивные методы.

- II.III. Частично - поисковые или эвристические методы.

- II.V. Проблемные методы обучения.

- III. Контроль эффективности

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине