Взаимодействие банков и страховых компаний

На пути становления финансового конгломерата взаимодействия банков и страховых компаний претерпели много изменений. Для разных стран характерны различные формы взаимодействия.

Высшей формой интеграции банка и страховой компании является финансовый супермаркет. Финансовые супермаркеты выступают как интегрированные финансовые посредники. Обязательным условием эффективности данной интеграции является наличие единых каналов дистрибуции финансовых услуг. Цель такой стратегии состоит в интеграции банковского бизнеса и страхового. В настоящее время финансовые супермаркеты реализуют розничные банковские услуги, страховые и инвестиционные продукты.

Модель «финансовый супермаркет» имеет ряд преимуществ как для страховых компаний, так и для банков. Для страховой организации существует основной плюс продаж страховых услуг через банки: при этом используется обширная филиальная сеть по всей стране. Так как банки обслуживают большое число клиентов, они интересны для страховщиков как агенты, с одной стороны, а также тем, что оказывают огромное количество услуг, которые могут быть застрахованы, с другой стороны. В финансовом супермаркете страховщик получает возможность использовать базу данных банка, и тем самым снизить свои расходы на маркетинг и продвижение своих услуг. В свою очередь банк, расширяя набор предоставляемых клиенту услуг, улучшает свой имидж и получает дополнительные конкурентные преимущества. Банк получает возможность создавать новые универсальные финансовые программы, адресованные корпоративным и частным клиентам. И банк, и страховщик, объединяясь в финансовый супермаркет, вырабатывают общую идеологию позиционирования и развития на финансовом рынке, и, выступая как интегрированный финансовый посредник, проводят согласованную маркетинговую и финансовую политику.

Первые финансовые супермаркеты появились в США в начале 20-х годов ХХ века, но не получили тогда развития из-за законодательных ограничений. В Западной Европе финансовые супермаркеты появились в 70-80-е годы ХХ века в результате слияния банков и страховых компаний. Этот процесс получил название банкострахование (bancassurance) – представление страховых продуктов через банки. В США и Японии к 90-м годам финансовые супермаркеты обрели новый импульс после упразднения законодательства, запрещавшего совмещение банковской и страховой деятельности (в США после отмены закона Гласса Стигала от 1933 года, а также после отмены акта Мак Фэддена).Сегодня финансовые супермаркеты наиболее развиты в странах Бенилюкса, Южной Европе, США и Японии. Сейчас через финансовые супермаркеты продается до половины финансовых услуг.

Таблица 9.2

Преимущества и недостатки финансовых супермаркетов

| Положительные черты | Отрицательные черты |

| 1) Удешевление сбыта продуктов путем оптимизации информационных, маркетинговых и других расходов за счет вертикальной интеграции и экономии на ресурсах представляющих взаимную выгоду 2) Увеличение барьера вступления на финансовый рынок или проникновения на его отдельные сегменты для потенциальных участников-конкурентов 3) Повышение эффективности размещения свободных средств 4) Уменьшение уровня риска путем расширения собственного присутствия на рынке, поскольку страховые компании могут, без существенных денежных расходов, проникать в регионы используя более развитую сеть банковских филиалов 5) Рост сети и упрощение сегментации клиентов, поскольку банки владеют ин- формацией об имущественном и финансовом положении клиентов 6) Увеличение производительности труда персонала за счет расширения спектра предлагаемых услуг 7) Формирование стратегии, нацеленной на достижение конкурентных преимуществ, а именно диверсификацию деятельности или сосредоточения работы в определенном сегменте рынка 8) Расширение взаимодействия в сфере страхования банковских рисков, активное сотрудничество при страховании имущества 9) Повышение имиджа и доверия к страховой компании, связанное с тем, что банки имеют более высокий их уровень в обществе. | 1) Расширение спектра услуг приводит к существенному увеличению объема работы для сети филиалов, часто новые объемы работы превышают ее возможности 2) Предлагаемые банковские продукты дорожают из-за включения в цену стоимости страховки 3) Комплексные финансовые продукты не всегда включают самые выгодные для клиента условия 4) Партнеры, как правило, отличаются друг от друга финансовой мощностью, в результате чего может возникнуть зависимость финансово более слабого партнера от более сильного финансово 5) На практике клиент финансового супермаркета в некоторой степени теряет свободу выбора. Например, при кредитовании в банке он должен заключать договор страхования только с компанией, являющейся партнером банка, и на ее условиях 6) Как правило, в финансовом супермаркете предоставляются стандартизированные услуги не требующие значительных затрат времени на их оформление. Однако, для оформления нестандартных финансовых услуг визит в банк или страховую компанию все же будет необходим. 7) В случае развивающихся стран и стран с переходной экономикой, существует угроза того, что затраты на создание и обеспечение функционирования финансового супермаркета могут не покрываться доходами от его деятельности в связи с незначительным спросом населения на такого рода финансовые услуги, что, в свою очередь, обуславливается низким уровнем доходов преимущественной части населения таких стран. |

Источник: http://cibs.ck.ua/rs/scien/spub/14/31amv.pdf

Можно выделить несколько этапов финансовой конгломерации: банкострахование (bancassurance), assurfinance, allfinanz, финансовые конгломераты, осуществляющие переход от продукто- к клиенто-ориентированной стратегии.

Банкострахование – это первый этап развития финансового конгломерата. Банкострахование – это процесс интеграции банков и страховых компаний с целью реализации как страховых, так и банковских продуктов, совмещая каналы продаж и клиентскую базу партнера, страхование рисков самих банков, а также доступ к внутренним финансовым ресурсам друг друга.

Банкострахование появилось после того, как правительства некоторых стран выпустили нормативные акты, позволяющие банкам и страховым организациям владеть существенными долями акций друг друга.

Однако ни в одной стране банк и страховая организация не могут быть одним и тем же юридическим лицом. У каждого из них должен быть собственный регулирующий орган.

В настоящий момент банки и страховщики уже не просто предоставляют друг другу свои профильные услуги. Происходит сближение и переплетение банковского и страхового видов бизнеса.

Характерной чертой такого развития явилось образование универсальных банков, интегрирующих самые разнообразные направления финансовой деятельности и, в частности, страховой. Интеграция такого вида породила универсальные банки, объединяющие в себе много различных направлений финансовой и страховой деятельности. Основной мотив данного процесса – акцент на традиционные банковские продукты уже не дает банкам возможности конкурировать в условиях глобализации экономики, взаимопроникновения и интеграции международных рынков капитала, развития рынков информации и технологий.

Объективными предпосылками интеграции страховых компаний и банков являются:

· с точки зрения страховых компаний – избыток инвестиционных ресурсов, которые требуют адекватных и профессиональных инвестиционных возможностей;

· со стороны банков – потребность в компетентном управлении рисками, огромный клиентский портфель, которому необходимы новые услуги, например, страховые.

В развитых странах слияние страховых компаний и банков осуществляется несколькими основными способами:

· банки приходят на страховой рынок создавая собственную страховую компанию (Deutche Bank, Credit Agricole);

· банки выкупают доли в уже существующих страховых компаниях (Lloyds Bank);

· банки обмениваются со страховыми компаниями пакетами акций, либо происходит полное слияние компаний.

В странах Азии (за исключением Японии) банкострахование появилось позднее, чем в странах Европы. Сейчас в странах данного региона банкострахование становится одним из самых распространенных каналов продаж страховых продуктов [5]. Потенциал развития данного вида распространения страховых услуг в Азии очень велик, впрочем, каждая страна сталкивается и со своими сложностями, что отражает таблица 9.3.

Таблица 9.3

Потенциал развития банкострахования в странах Азии

| Страна | Сильные стороны | Слабые стороны | Возможности | Угрозы |

| Китай | 1) большое кол-во отделений банков 2) большинство банков государственные - пользуются доверием населения 3) растущий класс со средним уровнем доходов | 1) банковские служащие не компетентны в вопросах распространения страховых услуг 2) маленькая клиентская база | Высокий потенциал рынка в развитии прямого страхования и банкострахования | Высокий правовой риск – неопределенность в связи с реформами коммерческих банков и чрезмерное государственное регулирование |

| Гонконг | 1) самая высокая концентрация банков среди стран Азии 2) опыт банковских служащих в продажах непрофильных активов 3) Щадящее законодательство | Большинство банков находятся в процессе улучшения своих филиальных сетей | 1) стремление банков к новым источникам доходов 2) ненасыщенность рынка залогового страхования | Сильная конкуренция со стороны других каналов распространения (автодилеры, турагенства, Интернет-каналы) |

| Индия | 1) большое кол-во отделений банков 2) законодательство изменяется в сторону поощрения развития банкостраховнаия | 1) ограничения по иностранным инвестициям в акции ограничивает выбор банкостраховщиков 2) маленькая клиентская база | Иностранные инвесторы предпочитают использовать банки в качестве основного канала распространения страховых продуктов | Действующее банкострахование может быть подорвано появлением новых препятствий |

| Индонезия | Большое население с увеличивающимся пониманием необходимости страхования | 1) слабые социально- экономические основы 2) многие банки находятся в процессе ре структуризации 3) большинство страховых компаний - семейные | Большое количество новых участников рынка, которые могут использовать банкострахование в целях захвата доли рынка | Нестабильная экономика, подверженная внешним воздействиям |

| продолжение Таблицы 9.3 | ||||

| Япония | 1) самый большой страховой рынок Азии 2) большое количество банков, работающих с населением | 1) некоторые банки финансово слабы 2) рынок страхования весьма насыщен | 1) возможный положительный кумулятивный эффект от формирования финансовых конгломератов 2) возможное смягчение законодательства в сфере банкострахования | Конфликт каналов распространения, особенно в сфере страхования жизни |

| Малайзия | 1) большой потенциал роста страхового рынка 2) отсутствие серьезных законодательных барьеров | 1) банковские служащие не компетентны в опросах распространения страховых услуг 2) большинство страховых компаний - семейные | Предлагаемая финансовая либерализация будет способствовать дальнейшему смешению страховой и других видов деятельности | 1) не отлажены деловые связи между банками и страховыми компаниями 2) неясность в связи с размерами долей иностранных инвесторов |

| Филиппины | Новый страховой рынок с большим потенциалом роста | 1) сравнительно малая клиентская база данных 2) финансово слабые банки 3) большинство страховых компаний - семейные | 1) банки начинают понимать выгоду банкострахования 2) Центральный банк ослабляет регулирование в сфере банкострахования | 1) отсутствие среди клиентов банков понимания необходимости страхования 2) растущий уровень разброса доходов и бедности в сельской местности |

| Сингапур | 1) все крупные банки владеют акциями страховых компаний 2) банкострахование составляет существенную часть доходов банков | Перенасыщенный рынок | Открытие сингапурских финансовых рынков приводит к поиску банками партнеров среди страховщиков | Страховщики активно используют потенциал таких каналов распространения, как дочерние компаний и Интернет |

| Республика Корея | 1) второй по величине рынок страхования жизни в Азии 2) глубокие социально- экономические корни страхования | 1) сильные законодательные барьеры 2) запрет финансовым картелям (владельцам страховых компаний) на владение банками | 1) допуск иностранных страховщиков ускорит развитие банкострахования 2) стремление банков к новым источникам доходов | Развитие может быть затруднено в связи с сильным влиянием других каналов распространения, которые противостоят снятию законодательных барьеров |

| продолжение Таблицы 9.3 | ||||

| Тайвань | 1) большое количество банков 2) крупный рынок страхования жизни | 1) сильные законодательные барьеры 2) сравнительно малая клиентская база данных | Принятие закона о финансовых компаниях способствует развитию банкострахования | Не определены условия слияния банков и страховых компаний |

| Таиланд | 1) тесные исторические связи (совместное владение) между банками и страховыми компаниями 2) изменения законодательства, разрешающие банкам выполнять функции страховых брокеров | 1) банковские служащие не компетентны в вопросах распространения страховых услуг 2) маленькая клиентская база | Идущая либерализация рынка позволит осуществлять банкострахование в полном объеме | Конфликт каналов распространения страховых продуктов |

| Вьетнам | Один из самых быстрорастущих рынков Азии | Маленькая клиентская база | Налаживание отношений с ведущими странами откроет страховой рынок | Высокие военные и политические риски |

Основные выгоды, которые получают страховые компании от продвижения банкострахования, заключаются в:

· получении доступа к обширной филиальной сети банка;

· банковские активы играют роль дополнительного обеспечения операций при проведении страхования;

· банки имеют больший опыт управления инвестиционными ресурсами, тогда как страховые компании – владеют рисковым аспектом. Вместе это повышает эффективность использования средств страховых резервов;

·

|

Рис. 9.2 Динамика рынка банкострахования в России

Источник: Эксперт РА

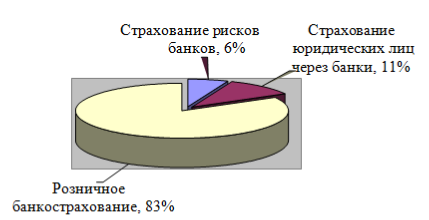

Рис. 9.3 Структура рынка банкострахования в России в 2012 году

Источник: Эксперт РА

После того, как банкострахование в своем развитии достигло потолка, на страховом рынке США и Европы развитие банкостраховой конгломерации перешло на следующий этап – Ассюрфинанс (assurfinance) – это форма сотрудничества между страховой компанией и банком (банками), предполагающая предоставление страховщиком финансовых услуг обычно предоставляемых банками. Интеграция банковского и страхового бизнеса в разных странах позволяет изобретать новые финансовые продукты, сочетающие в себе банковские и страховые услуги, расширять клиентскую базу и оптимизировать стратегию риск-менеджмента.

Универсальный банк (аllfinanz) – еще более высокая стадия финансовой конгломерации, предполагающая предложение услуг всех трех основных финансовых секторов, и именно поэтому зачастую универсальные банки рассматриваются как организации, предполагающие самую высокую степень финансовой интеграции. Развитие этой формы финансовой конгломерации предполагает присоединение в финансовый конгломерат наряду с банками, страховыми и инвестиционными компаниями других типов финансовых институтов и фирм, предоставляющих сопутствующие услуги (пенсионных фондов, брокеров, компаний, предоставляющих медицинские услуги и т.д.). Большое количество финансовых организаций действуют как настоящие финансовые супермаркеты, предлагая обширный спектр продуктов (кредит, страхование, сбережения и инвестиции, пенсионное обеспечение и т.д.). Конгломерат, включающий в себя одну или несколько финансовых компаний, которые ориентированы преимущественно на торговлю или промышленность, под определение финансового конгломерата не подпадает и как правило определяется как конгломерат смешанного типа.

Заключительным этапом банкостраховой конгломерации стал переход от продуктоориентированной к клиентоориентированной стратегии. В этом случае фирма, функционирующая в одном секторе, создает и продает продукты, содержащие значительные элементы, традиционно ассоциирующиеся с продуктами других секторов. Интеграция банковской, страховой, инвестиционной и других видов финансовой и нефинансовой деятельности является первым шагом к более серьезным изменениям финансового рынка. Соединение во времени и пространстве между различными финансовыми и страховыми продуктами приводит к перекрестным продажам, продажам в пакете и продажам в модуле, к интеграции инновационных продуктов.

Переход от традиционной стратегии ориентации на продукты к клиентоориентированной стратегии вынуждает финансовые институты прибегать к широкому анализу потребностей клиентов. Участники финансового рынка должны быть готовы к самым неожиданным формам конкуренции с нетрадиционными конкурентами, а также должны принимать во внимание новые явления в экономической, социальной и политической сферах жизни общества.

Фирмы с продукто- и клиентоориентированной стратегией, производящие комплексный интегрированный продукт, относятся к универсальным финансовым конгломератам – явлению более всеобъемлющему, чем универсальный банк. В таких компаниях продукты, разработанные на различных «фабриках», перетасовываются и смешиваются в соответствии с потребностями специфического клиента для того, чтобы предложить ему персонифицированное интегрированное решение.

Взаимопроникновение различных финансовых и страховых продуктов не только приводят к перекрестным продажам и продажам в пакете, но и к интеграции инновационных продуктов. Старые услуги улучшаются, новые изобретаются, а затем происходит их смешивание на четвертом этапе развития финансового конгломерата. Сегодня конкурентоспособность инновационных форм развития финансовых конгломератов проверяется на прочность кризисными процессами и новыми тенденциями формирования риск менеджмента финансового конгломерата.

Дата добавления: 2020-10-25; просмотров: 795;

Поиск по сайту

Узнать еще

- VIII.ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

- А.2 Взаимодействие движителя с грунтом.

- АВТОМАТИЗАЦИЯ МЕЖБАНКОВСКИХ РАСЧЕТОВ

- Банки и современная банковская система

- Банковская операция. Сущность и классификация.

- БАНКОВСКАЯ СИСТЕМА И ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ.

- Банковская система России

- Банковская система. Происхождение и функции банков

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине