ЭМПИРИЧЕСКОЕ ДОКАЗАТЕЛЬСТВО

Стабильность V — явно эмпирический вопрос, и обращения к "фактам", казалось бы, вполне достаточно для установления истины. Но, к сожалению, факты непросто добыть и непросто истолковать.

Стабильность V — явно эмпирический вопрос, и обращения к "фактам", казалось бы, вполне достаточно для установления истины. Но, к сожалению, факты непросто добыть и непросто истолковать.

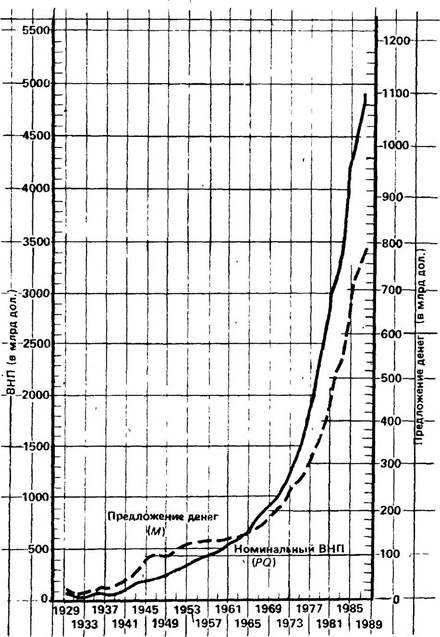

Монетаристы думают, что сила эмпирического доказательства явно на их стороне. На рисунке 18-2 изображено денежное предложение и номинальный

|

Рисунок 18-2. Денежное предложение и ВНП, 1929—1988 гг.

Монетаристы ссылаются на высокую степень положительной корреляционной зависимости между денежным предложением и ВНП в качестве свидетельства в пользу своего положения о том, что деньги являются решающим фактором экономической активности и уровня цен. Они предполагают, что денежное предложение — "причина", а ВНП — "следствие", — эту предпосылку кейнсианцы ставят под сомнение. Кроме того, монетаристы считают, что высокая степень корреляции между М и ВНП говорит о стабильности скорости денег. (Экономический доклад президента.)

объем производства в стране (PQ). Если MV = PQ, то высокая корреляционная зависимость между M и PQ говорит о достаточной стабильности V. Монетаристы делают вывод, что денежное предложение является решающим фактором определения номинального ЧНП; направление причинности идет от М к номинальному ЧНП.

Но эти данные не убеждают кейнсианцев. В противовес они приводят два аргумента. Во-первых, они отмечают, что с помощью простого преобразования MV = PQ мы получаем V = PQ/M

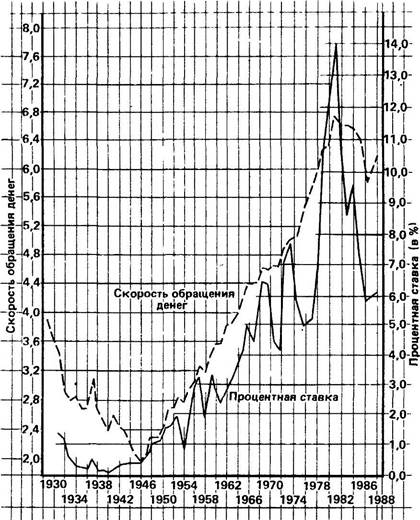

= ЧНП/М. То есть V можно эмпирически подсчитать, разделив номинальный объем производства в каждом году (ЧНП) на величину денежного предложения. Кейнсианцы утверждают, что получающиеся данные, показанные на рисунке 18-3, опровергают тезис монетаристов о стабильности V. Заметьте, например, что в скорости обращения денег от года к году наблюдались значительные колебания, даже в период так называемой "устойчивой" тенденции к росту скорости обращения между 1945 и 1982 гг. Обратите внимание также на изменение с 1982 г.

|

Рисунок 18-3 Скорость обращения денег и процентная ставка, 1929—1988 гг.

Кейнсианцы утверждают, что скорость обращения денег колеблется как в течение цикла, так и в длительной перспективе. Отсюда они делают вывод, что какая-либо связь между изменениями денежного предложения и последующим изменением ЧНП слаба и сомнительна. Говоря конкретнее, кейнсианцы считают, что скорость обращения денег изменяется прямо пропорционально ставке процента, поскольку понижение процентной ставки увеличивает объем денежных активов с нулевой скоростью обращения и, следовательно, понижает общую скорость обращения денег.

скорости обращения денег. Она не только прекратила расти, но и в некоторые годы из этого временного периода скорость обращения денег фактически падала. Кроме того, кейнсианцы отмечают, что тесная корреляция между скоростью обращения денег и процентной ставкой, показанная на рисунке 18-3, говорит в пользу их теоретического вывода о том, что скорость обращения денег изменяется прямо пропорционально процентной ставке[4]. Скорость обращения денег, по мнению кейнсианцев, колеблется как на протяжении цикла, так и в длительной перспективе, и эти колебания понижают значение денет в качестве фактора, определяющего уровень объема производства, занятости и цен.

Еще кейнсианцы напоминают, что при большом объеме денежного предложения небольшое изменение скорости обращения денег может оказать существенное влияние на номинальный ЧНП. Например, предположим, что М составляет 300 млрд дол., а V равно 5. Скромный рост V на 10% вызовет 150-миллиардное увеличение номинального ЧНП. То есть MV — а следовательно, и PQ— первоначально равняется 1500 млрд дол. (= 300 х 5). Если теперь V возрастет на 10%, до 5,5, то PQ составит 1650 млрд дол. (= MV =300 х 5,5). Можно заметить, что очень небольшое колебание V может заменить большое абсолютное изменение М.

Во-вторых, в ответ на рисунок 18-2 кейнсианцы замечают, что корреляция и причинность — совершенно разные вещи. Разве нельзя допустить, что изображенные на рисунке 18-2 изменения номинального ВНП в действительности были вызваны изме-

нениями совокупных расходов, то есть Са + In + Хп + G, как предполагается в кейнсианской модели? Может быть, благоприятные изменения в ожиданиях предпринимателей увеличили капиталовложения? И не могло ли быть так, что отмеченный рост номинального объема производства в стране побудил — фактически вынудил — предприятия и потребителей с течением времени занимать больше денег в коммерческих банках для финансирования растущего объема экономической деятельности? Другими словами, кейнсианцы утверждают, что на самом деле цепь причинно-следственных связей идет скорее по направлению от совокупных расходов к объему производства в стране и к денежному предложению, чем от денежного предложения к совокупному спросу и к объему производства в стране, как заявляют монетаристы. Важным моментом, говорят кейнсианцы, является то, что данные рисунка 18-2 совместимы с кейнсианской точкой зрения в такой же мере, в какой и с монетаристской позицией.

Дебаты о политике

Различия между кейнсианской и монетаристской теориями распространяются на область стабилизационной политики.

Различия между кейнсианской и монетаристской теориями распространяются на область стабилизационной политики.

СПОР О ФИСКАЛЬНОЙ ПОЛИТИКЕ

СПОР О ФИСКАЛЬНОЙ ПОЛИТИКЕ

Хотя кейнсианцы признают важность кредитно-денежной политики, они считают, что фискальная политика гораздо более мощное и надежное стабилизационное средство. Об этом говорит основное уравнение кейнсианства. Государственные расходы, помимо прочего, входят в совокупные расходы непосредственно. А налоги находятся от них на расстоянии одного короткого шага, поскольку считается, что воздействие изменения налогообложения на потребление и инвестиции надежно и предсказуемо. Монетаристы значительно умаляют или, если взять крайний случай, отвергают фискальную политику как средство перераспределения ресурсов и стабилизации. Они полагают, что абсолютная беспомощность и безрезультатность фискальной политики обусловлена эффектом вытеснения (гл. 14). Монетаристы рассуждают следующим образом: предположим, государство создает бюджетный дефицит, продавая облигации, то есть занимая деньги у населения. Но, продолжают они, занимая деньги, государство вступает в конкурентную борьбу с частным бизнесом за фонды. Следовательно, государственные займы расширяют спрос на деньги, поднимают процентную ставку и, таким образом, вытесняют значительное количество частных капиталовложений, которые в противном случае были бы прибыльными. Следовательно, конечный результат воздействия бюджетного дефицита на совокупные расходы непредсказуем или, в лучшем случае, несуществен.

Более точное представление о действии эффекта вытеснения можно получить, вернувшись к рисунку 17-2. Финансирование государственного дефицита расширяет спрос на деньги, смещая кривую Dm на рисунке 17-2а вправо. При данном денежном предложении, Sm, равновесная ставка процента возрастает. Рост процентной ставки, по мнению монетаристов, будет относительно велик, поскольку кривая Dm относительно крута.

Кроме того, монетаристы считают, что кривая спроса на инвестиции, изображенная на рисунке 17—2б, относительно полога, то есть инвестиционные расходы очень чувствительны к изменениям процентной ставки. Короче говоря, первоначальное расширение спроса на деньги вызывает относительно большой рост процентной ставки, который, проецируясь на чувствительную к проценту кривую спроса на инвестиции, ведет к значительному сокращению инвестиционного компонента совокупного спроса. В результате сильный обратный эффект сводит на нет экспансионное влияние бюджетного дефицита, и в итоге воздействия на равновесный ЧНП не оказывается. Поэтому Фридмэн заявляет:

"На мой взгляд, состояние бюджета само по себе не оказывает существенного воздействия на динамику номинального (денежного) дохода, инфляцию, дефляцию или циклические колебания"[5].

Если дефицит, как это принято, покрывается выпуском новых денег, эффект вытеснения может быть исключен и за дефицитом последует расширение экономической деятельности. Но,отмечают монетаристы, расширение произойдет не благодаря бюджетному дефициту, как таковому, а благодаря созданию дополнительных денег.

Кейнсианцы, в общем, не отрицают, что некоторые инвестиции могут вытесняться. Но они считают объем вытесненных инвестиций небольшим и, следовательно, приходят к выводу, что конечный результат воздействия политики бюджетной экспансии на равновесный ЧНП будет значительным. В терминах рисунка 17-2 кейнсианская точка зрения состоит в том, что кривая спроса на деньги относительно полога, а кривая спроса на инвестиции крута. (Как вы помните, такое сочетание ведет к относительной слабости и неэффективности кредитно-денежной политики.) Значит, увеличение Dm вызывает очень скромный рост процентной ставки, которая, проецируясь на крутую кривую спроса на инвестиции, приводит к очень небольшому сокращению инвестиционного компонента совокупных расходов. Иными словами, вытеснено будет малое количество капиталовложений. Кейнсианцы признают, что финансирование дефицита путем создания новых денег обладает большим стимулом, чем финансирование за счет займов. В терминах рисунка 17-2а при каждом данном увеличении Dm существует некоторый рост Sm, который сохраняет процентную ставку и, следовательно, объем инвестиций неизменными.

Дата добавления: 2016-07-27; просмотров: 2727;

Поиск по сайту

Узнать еще

- I. Эмпирическое исследование

- II. ПРЯМОЕ И НЕПРЯМОЕ (КОСВЕННОЕ) ДОКАЗАТЕЛЬСТВО

- Видеозапись как документ или вещественное доказательство

- Вопрос № 20.Параметрические методы определения тесноты и направления связи: линейный коэффициент корреляции, эмпирическое корреляционное отношение

- Доказательство закона преломления света с помощью принципа Ферма

- ДОКАЗАТЕЛЬСТВО И ОПРОВЕРЖЕНИЕ. ЛОГИКА СПОРА

- Доказательство обратимости чертежа Монжа

- Доказательство родства - наличие регулярных черт сходства

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине