КРЕДИТНО-ДЕНЕЖНАЯ ПОЛИТИКА: ДИСКРЕТНОСТЬ ИЛИ ПРАВИЛО?

Кейнсианская концепция кредитно-денежной политики изображена на рисунке 17-2. Как уже говорилось, кейнсианцы полагают, что кривая спроса на деньги относительно полога, а кривая спроса на инвестиции относительно крута, это делает кредитно-денежную политику сравнительно слабым стабилизирующим средством. Мы знаем также, что монетаристы, наоборот, считают кривую спроса на деньги очень крутой, а кривую спроса на инвестиции достаточно пологой, это означает, что изменение денежного предложения оказывает мощное воздействие на равновесный уровень ЧНП. Это полностью соответствует фундаментальному тезису монетаризма о том, что денежное предложение — решающий фактор определения уровня экономической активности и уровня цен.

Кейнсианская концепция кредитно-денежной политики изображена на рисунке 17-2. Как уже говорилось, кейнсианцы полагают, что кривая спроса на деньги относительно полога, а кривая спроса на инвестиции относительно крута, это делает кредитно-денежную политику сравнительно слабым стабилизирующим средством. Мы знаем также, что монетаристы, наоборот, считают кривую спроса на деньги очень крутой, а кривую спроса на инвестиции достаточно пологой, это означает, что изменение денежного предложения оказывает мощное воздействие на равновесный уровень ЧНП. Это полностью соответствует фундаментальному тезису монетаризма о том, что денежное предложение — решающий фактор определения уровня экономической активности и уровня цен.

Тем не менее большинство монетаристов не советуют использовать политику дешевых и дорогих денет для смягчения подъемов и спадов экономического цикла. Профессор Фридмэн утверждает, что в свое время дискретные изменения денежного предложения, осуществляемые руководящими кредитно-денежными учреждениями, в действительности оказывали дестабилизирующее влияние на экономику. Исследовав монетарную историю Соединенных Штатов с Гражданской войны до основания Федеральной резервной системы в 1913 г. и сравнив ее с событиями после 1913 г., Фридмэн пришёл к выводу, что, даже если отвлечься от разрушительного для экономики периода второй мировой войны, последний период (после 1913 г.) был явно более нестабильным. Большая доля ответственности за уменьшение экономической стабильности после образования Федеральной резервной системы приписывается ошибочным решениям руководящих кредитно-денежных учреждений. С точки зрения монетаристов, экономическая нестабильность порождается скорее неправильным кредитно-денежным регулированием, чем внутренней неустойчивостью экономики. Неправильное кредитно-денежное регулирование происходит, согласно монетаризму, по двум важным причинам.

Непредвиденные временные лаги. Во-первых, существуют временные лаги. Хотя кредитно-денежное воздействие передается непосредственно, изменения денежного предложения оказывают влияние на номинальный ЧНП лишь по прошествии довольно длительного и неопределенного периода времени. Эмпирические исследования Фридмэна показывают, что период, за который изменение денежного предложения существенно изменяет ЧНП, может оказаться как коротким — от шести до восьми месяцев, так и длительным — до двух лет. Поскольку предсказать временной лаг предпринятой акции практически невозможно, вероятность точного определения того, когда следует проводить ту или иную политику, и даже того, какая политика — дешевых или дорогих денег — необходима, очень мала. Действительно, при неопределенной продолжительно-

сти временного лата использование дискретной кредитно-денежной политики для приспособления экономики к циклическим подъемам и спадам может иметь обратный эффект и усиливать циклические колебания. Например, предположим, что различные экономические показатели указывают на некоторый спад и в действие вводится политика дешевых денег. Но представим теперь, что в течение последующих шести месяцев экономическое положение по причинам, никак не связанным с мерами государственной политики, изменилось и начался переход к циклической фазе инфляционного подъема. В этот момент политика дешевых денег оказывает свое действие и усиливает инфляцию.

Процентная ставка: ошибочная цель. Во-вторых, монетаристы указывают, что руководящие кредитно-денежные учреждения стремились обычно контролировать процентные ставки с целью стабилизации инвестиций и, следовательно, экономики. Как показывает анализ дилеммы целей в главе 17, здесь есть проблема, состоящая в том, что Совет управляющих не в силах стабилизировать денежное предложение и процентные ставки одновременно. Поэтому, пытаясь стабилизировать процентные ставки, Федеральная резервная система может дестабилизировать экономику.

Приведем пример. Допустим, экономика преодолевает спад и движется внастоящее время к полной занятости с повышением уровня совокупных расходов, объема производства, занятости и цен. Расширяющийся объем экономической деятельности вызывает увеличение спроса на деньги и тем самым повышение процентной ставки. Если же руководящие кредитно-денежные учреждения считают своей целью стабилизацию процентных ставок, они прибегнут к политике дешевых денег. Но эта политика роста количества денег увеличит совокупные расходы в тот момент, когда экономика уже находится на грани инфляционного бума. То есть попытка стабилизировать процентные ставки раздувает пожар инфляции и делает экономику менее устойчивой. Подобный сценарий применим и к случаю, когда экономика движется к спаду.

Монетарное правило. Отсюда монетаристы делают вывод: руководящие кредитно-денежные учреждения должны стабилизировать не процентную ставку, а темп роста денежного предложения. В частности, Фридмэн выступает за законодательное установление монетарного правила, согласно которому денежное предложение расширяется ежегодно в том же темпе, что и ежегодный темп потенциального роста реального ВНП,то есть денежное предложение должно устойчиво возрастать на 3-5% в год.

Такое правило, считают монетаристы, устраняет главную причину нестабильности экономики — изменчивое и непредсказуемое воздействие антициклической кредитно-денежной политики. Коль скоро денежное предложение растет в постоянном темпе на 3,4 или 5% ежегодно, всякое движение к спаду носит временный характер. Ликвидность, которую

дает постоянно растущее денежное предложение, обусловливает расширение совокупного спроса. Аналогичным образом, если предложение денег не превышает значительно среднего темпа, всякое инфляционное расширение расходов ликвидируется само собой из-за недостатка средств.

На это кейнсианцы отвечают: несмотря на отчасти справедливые замечания, было бы глупо отказываться от дискретной кредитно-денежной политики в пользу монетарного правила. Утверждая, что V подвержена изменениям как на протяжении цикла, так и в длительной перспективе, кейнсианцы считают, что постоянный темп ежегодного роста денежного предложения может способствовать серьезным колебаниям совокупных расходов и вызывать экономическую нестабильность. На самом деле, не пришли ли мы в главе 17 к выводу, что отказ от стабилизации процентной ставки будет сопровождаться ее резкими колебаниями и колебаниями инвестиционных расходов? Как саркастически заметил один кейнсианец, беда монетарного правила состоит в том, что оно говорит тем, кто проводит экономическую политику: "Ничего не делайте, оставьте все как есть"[6].

ВОЗВРАЩЕНИЕ К МОДЕЛИ AD—AS

ВОЗВРАЩЕНИЕ К МОДЕЛИ AD—AS

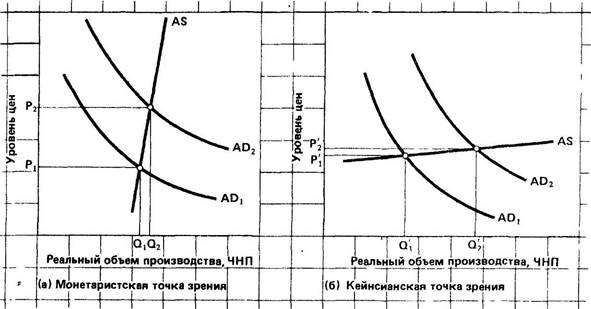

Здесь, будет полезно сравнить взгляды монетаристов и кейнсианцев с помощью уже известной нам модели совокупного спроса и совокупного предложения. Вводя в рассмотрение "совокупное предложение, мы можем более четко осознать значение реального объема производства и уровня цен для каждой из моделей. И кроме того, мы сможем углубить понимание политических расхождений. На рисунке 18-4 слева изображена графически монетаристская концепция, а справа — кейнсианская.

Начнем со спроса. Здесь основные расхождения, как мы уже знаем, касаются факторов, которые вызывают сдвиг совокупного спроса. С точки зрения монетаристов, совокупный спрос смещается вправо или влево главным образом в результате соответственно расширения или сокращения денежного предложения. Кейнсианцы придерживаются более широкого взгляда, согласно которому помимо изменения совокупных расходов кривую совокупного спроса может смещать фискальная и кредитно-денежная политика.

Переходя к предложению, мы видим, что монетаристы считают кривую совокупного предложения очень крутой, или, если взять крайний случай, вертикальной; тогда как кейнсианцы представляют ее довольно пологой, или, если взять крайний случай, горизонтальной. Здесь для нас нет ничего нового. Все это мы можем увидеть на рисунке 11-3. Там кривая совокупного предложения изображена в виде

горизонтальной или почти горизонтальной, кейнсианской линии и вертикальной или почти вертикальной, "классической" линии. Пологая кейнсианская линия отражает позицию, согласно которой экономика часто не достигает уровня полной занятости и полного использования мощностей, а почти вертикальная линия отражает классическую основу монетаризма и позицию, согласно которой гибкость цен и ставок заработной платы обусловливает постоянное стремление экономики к полной занятости[7].

Это расхождение во взглядах на совокупное предложение крайне важно в отношении стабилизационной политики. Во-первых, с точки зрения монетаристов, изменение совокупного спроса влияет преимущественно на уровень цен и оказывает слабое воздействие на реальный ВНП. Данный вывод следует из предположения, что если Федеральная резервная система придерживается монетарного правила, то объем производства в экономике все время находится на уровне почти полной или полной занятости. Если те, кто делает политику, попытаются использовать стабилизационные меры для увеличения реального объема производства и занятости, их усилия окажутся по большей части напрасными. В результате смещения совокупного спроса с AD1 к AD2 на рисунке 18-4а мы получаем очень скромный рост реального объема производства (с Q1 до Q2), но значительный рост уровня цен (с P1 до P2). За очень скромное увеличение объема производства и занятости экономика платит высокую "цену" в виде инфляции. В противоположность монетаристам, кейнсианцы считают, что политика увеличения денежной массы окажет большое воздействие на производство и занятость и слабо повлияет на уровень цен. Данный вывод следует из предположения, что в силу своей внутренней нестабильности частнопредпринимательская экономика может далеко не полностью использовать свой производственный потенциал. Поэтому расширение совокупного спроса с AD1 до AD2, как показано на рисунке 18-4б, вызовет существенное увеличение реального объема производства (с Q1 до Q2), но повлечет за собой лишь небольшой рост уровня цен (с P1 до P2). С позиции кейнсианцев, при неполном использовании экономикой своих мощностей можно получить значительный прирост реального объема производства и занятости лишь с небольшими инфляционными издержками.

Если объем производства в экономике достиг уровня полной занятости, то, разумеется, расхождения между кейнсианцами и монетаристами в основном исчезают. Они готовы согласиться, что совокупное предложение представляет собой классическую линию и стабилизационная политика расширения денежной массы вызовет инфляцию спроса.

|

Рисунок 18-4. Монетаризм, кейнсианство и модель совокупного спроса — совокупного предложения

Согласно монетаристской точке зрения (а) кривая совокупного предложения относительно крутая. Это означает, что изменение совокупного спроса оказывает значительное воздействие на уровень цен, но вызывает лишь небольшое изменение реального объема производства и занятости. Кейнсианская концепция (б) представляет кривую совокупного предложения относительно пологой. Это предполагает, что изменение совокупного спроса вызовет большие изменения в реальном объеме производства и слабо повлияет на уровень цен.

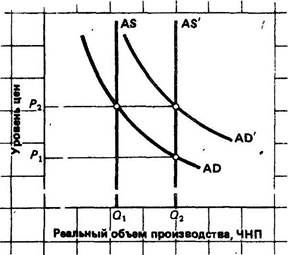

Модель совокупного спроса и совокупного предложения, кроме того, помогает лучше понять спор по поводу призыва монетаристов установить монетарное правило. На рисунке 18-5 предполагается, что изначально объем производства в экономике Q1 соответствует ЧНП на уровне полной занятости. Обратите внимание, что кривая совокупного предложения смещается вправо от AS к AS', отражая обычный или средний потенциальный рост реального объема производства. Подобного рода расширение совокупного предложения происходит под воздействием реальных факторов, таких, как вовлечение в производство дополнительных ресурсов и совершенствование технологии. По словам монетаристов, монетарное правило, связывая расширение предложения денег с обычным смещением вправо кривой совокупного предложения, гарантирует, что кривая совокупного спроса сместится вправо с AD к AD'. Что произойдет в результате? Реальный ЧНП возрастет с Q1 до Q2, а цены останутся на прежнем уровне P1. Следовательно, говорят монетаристы, монетарное правило обеспечит стабильность цен.

Кейнсианцы, как мы знаем, подвергают сомнению тесную и предсказуемую связь между изменением денежного предложения и совокупным спросом. Они предусматривают возможность

двух совершенно различных вариантов развития событий.

Вариант первый. В течение рассматриваемого периода кривая спроса на инвестиции (рис. 17-2б) может резко сместиться вправо под влиянием оптимистических ожиданий предпринимателей. В результате кривая совокупного спроса, изображенная на рисунке 18-5, сдвинется на некоторое расстояние вправо от AD' и начнется инфляция спроса. В таком случае монетарное правило не сможет выполнить свою задачу поддержания стабильности цен. По мнению кейнсианцев, политика сокращения бюджетных расходов вместе с политикой дорогих денег может остановить смещение совокупного спроса вправо от AD и тем самым предотвратить инфляцию.

Вариант второй. Предположим, в течение рассматриваемого периода кривая спроса на инвестиции сместилась внутрь под влиянием пессимистических ожиданий предпринимателей. В таком случае увеличения AD до AD' не последует. Монетарное правило вновь не в состоянии обеспечить ценовую стабильность: уровень цен падет с P1 до P2. Политика расширения бюджетных расходов вместе с политикой дешевых денег может, утверждают кейнсианцы, увеличить совокупный спрос до AD' и предотвратить дефляцию. Или, если уровень цен P1 негибок в плане понижения, стабилизационная политика

Рисунок 18-5.Монетарное правило и модель совокупного спроса и совокупного предложения

Монетаристы выступают за монетарное правило, которое связывает расширение денежного предложения со средним ростом реального объема производства. Увеличение совокупного спроса (с AD до AD') будет, таким образом, соответствовать увеличению совокупного предложения (с AS до AS'), и уровень цен останется постоянным. Кейнсианцы возражают, что монетарное правило не гарантирует смещения совокупного спроса с AD до AD'. Поскольку частнопредпринимательская экономика внутренне неустойчива, совокупный спрос может сместиться вправо от AD' вызывая инфляцию спроса, или же не достигнуть положения AD', вызывая дефляцию. Следовательно, утверждают кейнсианцы, дискретное использование стабилизационной политики более пригодно для поддержания стабильности цен, чем монетарное правило.

увеличения бюджетных расходов может предотвратить падение потенциального объема производства, который произошел бы в противном случае (Q1Q2).

Дата добавления: 2016-07-27; просмотров: 2500;

Поиск по сайту

Узнать еще

- Base-5 или толстый Ethenet

- CIH — газораспределительный механизм с распределительным валом в головке блока цилиндров

- Cемейство Мотыльковые (Fabaceae, или Leguminosae)

- Cравнительная характеристика усилителей на БТ

- D-технология построения чертежа. Типовые объемные тела: призма, цилиндр, конус, сфера, тор, клин. Построение тел выдавливанием и вращением. Разрезы, сечения.

- II. Организация дезинфекционных и стерилизационных мероприятий в организациях, осуществляющих медицинскую деятельность

- IV.Стабилизация нефти.

- MRP мы уже определили.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине