Износ и амортизация основных фондов.

Основные средства по мере их эксплуатации изнашиваются, т.е. они теряют как потребительскую стоимость, так и моральную стоимость, т.е. они подвергаются физическому и моральному износу.

Физический износ можно частично восстановить, произведя ремонт, реконструировав и модернизируя основные средства. Однако со временем затраты на ремонт не окупаются и становятся бесполезными.

Моральный износпроявляется иначе, чем физический. Основные фонды по своей конструкции, производительности, расходам на обслуживание и эксплуатацию отстают от своих новейших аналогов.

Денежные средства, возмещающие затраты на приобретение и создание основных средств и направляемые на замену их износившихся экземпляров новыми, могут быть получены только из выручки за реализуемые товары и услуги. В стоимость товаров, поступающих в обращение, включается и частичное погашение стоимости действующих основных фондов. Механизм постепенного переноса стоимости основных фондов на готовый продукт и накопление денежного фонда для замены изношенных экземпляров называется амортизацией, Процесс накопления амортизационного фонда отражается на счетах бухгалтерского учета. Переносимая в виде амортизации стоимость включается в издержки производства по установленным нормам в течении их фактического срока службы.

Амортизация начисляется ежемесячно или один раз в год (в зависимости от вида организации) до полного погашения стоимости объекта или его выбытия.

Амортизация начисляется исходя из нормы амортизации. Норма амортизации - доля (в процентах с двумя знаками после запятой) амортизируемой стоимости объекта, подлежащая включению в издержки производства и обращения с установленной периодичностью на протяжении срока полезного использования.

Для начисления амортизации по объектам основных средств, используемым в производственной деятельности, можно применять различные способы и методы.Организация самостоятельно определяет способы и методы начисления амортизации, в том числе по объектам одного наименования. До окончания срока полезного использования амортизируемых объектов способы и методы начисления амортизации разрешается пересматривать в начале календарного года. Определены следующие способы и методы начисления амортизации:

- линейный способ;

- нелинейный способ (метод суммы чисел лет, метод уменьшаемого остатка);

- производительный способ.

Линейный способ заключается в равномерном (по годам) начислении амортизации в течение срока амортизации объектов основных средств. При линейном способе годовая сумма амортизационных отчислений рассчитывается исходя из амортизируемой стоимости объекта основных средств и срока его полезного использования или нормативного срока службы.

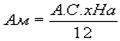

Сумма амортизационных отчислений за месяц (Ам) при линейном способе определяется исходя из амортизируемой стоимости объекта и нормы амортизации, начисленной исходя из срока полезного использования этого объекта.

где:

А.С. – амортизируемая стоимость объекта основных средств;

На - годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается по формуле исходя из срока полезного использования (расчет приведен ниже);

12 – количество месяцев в году.

СПИ - срок полезного использования объекта основных средств в годах.

Нелинейный способ заключается в неравномерном (по годам) начислении амортизации в течение срока полезного использования объектов основных средств. Объектом применения нелинейного способа начисления амортизации является в основном активная часть основных средств, за исключением некоторых объектов.

При нелинейном способе годовая сумма амортизационных отчислений рассчитывается от амортизируемой стоимости методом суммы чисел лет либо методом уменьшаемого остатка с коэффициентом ускорения от 1 до 2,5 раза.

Метод уменьшаемого остатка

При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (до 2,5 раза), принятого организацией.

Амортизационные отчислений за год определяется следующим образом:

и т.д.

и т.д.

где:

А.С. – амортизируемая стоимость объекта основных средств;

На - годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается по формуле исходя из срока полезного использования (расчет приведен ниже);

12- количество месяцев в году.

СПИ - срок полезного использования объекта основных средств

Сумма ежемесячных амортизационных отчислений (Ам) рассчитывается ежегодно, исходя из годовой суммы амортизационных отчислений по формулам:

и т.д.

и т.д.

Производительный способ начисления амортизации объекта основных средств или нематериальных активов заключается в начислении организацией амортизации исходя из амортизируемой стоимости объекта и отношения использованного ресурса в текущем периоде к ресурсу объекта исходя из его технических характеристик. Под ресурсом объекта понимается количество продукции (работ, услуг), в натуральных показателях, которое в соответствии с технической документацией может быть выпущено на протяжении всего срока эксплуатации объекта.

Амортизационные отчисления рассчитываются производительным способом в каждом отчетном году по следующей формуле:

где:

АО i – сумма амортизационных отчислений в отчетном году i ;

А.С. – амортизируемая стоимость объекта основных средств;

ОПРi – прогнозируемый объем выпуска продукции в течение срока эксплуатации

i =1,…, – годы срока полезного использования объекта.

Дата добавления: 2016-07-22; просмотров: 2391;

Поиск по сайту

Узнать еще

- II. Физический и моральный износ машин.

- Автомобильные генераторы – методика поиска основных

- Амортизация нематериальных активов

- Амортизация основных производственных фондов

- Амортизация основных средств.

- Амортизация основных фондов предприятия

- Амортизация, ремонт, модернизация основных средств

- Анализ динамического ряда. Вычисление основных показателей динамического ряда

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине