Наслідки перевищення обсягів реалізації

• Сума перевищення оподатковується по підвищеній ставці (для 1-3 груп - 15%, для 4 групи - подвійна ставка);

• Платники податку 1-2 групи переходять з наступного кварталу у відповідну досягнутого обсягу групу (заява - до 20 числа місяця, наступного за кварталом, в якому мало місце перевищення), а за відсутності такої заяви - на загальну систему.

• Платники податку 3-4 групи переходять на загальну систему оподаткування.

Заборонені платникам ЄП види діяльності:

Для юридичних та фізичних осіб:

1) діяльність з організації, проведення азартних ігор;

2) обмін іноземної валюти;

3) виробництво, експорт, імпорт, продаж підакцизних товарів;

4) видобуток, виробництво, реалізацію дорогоцінних металів і дорогоцінного каміння;

5) видобуток, реалізацію корисних копалин;

6) діяльність у сфері фінансового посередництва, крім діяльності у сфері страхування,

7) діяльність з управління підприємствами;

8) діяльність з надання послуг пошти та зв’язку;

9) діяльність з продажу предметів мистецтва та антикваріату, діяльність з організації торгів (аукціонів) виробами мистецтва, предметами колекціонування або антикваріату;

10) діяльність з організації, проведення гастрольних заходів;

Фізичним особам:

• 1) здійснення технічних випробувань та досліджень, діяльність у сфері аудиту;

• 2) надання в оренду земельних ділянок (площа яких перевищує 0,2 га), житлових приміщень (площа яких перевищує 100 м.кв.), нежитлових приміщень (споруди, будівлі) та/або їх частини (загальна площа яких перевищує 300м.кв.);

Заборонено переходити на ЄП наступним юридичним особам :

1) страхові (перестрахові) брокери, банки, кредитні спілки, ломбарди, лізингові компанії, довірчі товариства, страхові компанії, установи накопичувального пенсійного забезпечення, інвестиційні фонди і компанії, інші фінансові установи, визначені законом; реєстратори цінних паперів;

2) у статутному капіталі яких сукупність часток, що належать юридичним особам, які не є платниками ЄП, дорівнює або перевищує 25%;

3) представництва, філії, відділення та інші відокремлені підрозділи юридичної особи, яка не є платником єдиного податку;

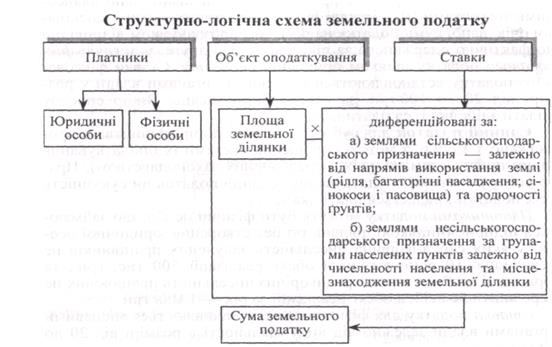

Плата за землю.

Платниками є юридичні та фізичні особи, котрим земля надана у власність або користування.

Об'єктом оподаткування є площа земельної ділянки. Ставки податку диференціюються залежно від призначення земель :

1. сільськогосподарського

2. несільськогосподарського.

Для земель сільськогосподарського призначення ставки податку диференціюються:

а) залежно від напрямів використання: рілля і багаторічні насадження; сінокоси і пасовища;

б) залежно від родючості ґрунтів (у відсотках від грошової оцінки одного гектара).

Для земель несільськогосподарського призначення:

ставки встановлюються або у відсотках від грошової оцінки одиниці земельної площі, або з одного квадратного метру залежно від класу населеного пункту та місцезнаходження земельної ділянки в межах населеного пункту (центр, серединна зона, периферія).

Дата добавления: 2020-10-14; просмотров: 721;

Поиск по сайту

Узнать еще

- Аналіз обсягів виробництва продукції на основі форм статистичної звітності

- ВИРУЧКА ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ ЯК ГОЛОВНЕ ДЖЕРЕЛО ГРОШОВИХ НАДХОДЖЕНЬ ПІДПРИЄМСТВ

- Географічні наслідки участі Землі у рухах Сонячної системи у Всесвіті

- Економічні наслідки Першої світової війни

- Економічні передумови та наслідки великих географічних відкриттів

- Місце служби маркетингу в створенні і реалізації інвестицій у будівництві.

- Методологія реалізації рейдерських операцій

- Мотиваційні елементи реалізації менеджменту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине