Экономические и эконометрические методы

Анализ полной стоимости в логистике

Эффективным методом управления материальными потоками является анализ полной стоимости, который часто называют концепцией полной стоимости. Этот метод лежит в основе теории и практики логистики.

Анализ полной стоимости, означает учет всех экономических изменений, возникающих при каких-либо изменениях в логистической системе.

Применение анализа полной стоимости означает идентификацию всех затрат в логистической системе и такую их перегруппировку, которая позволит уменьшить суммарные затраты. Анализ полной стоимости первоначально использовался на транспорте для сравнения различных вариантов транспортировки. Впоследствии этот метод стали использовать в профессиональной деятельности менеджеров по логистике всюду, где необходимо сделать выбор из нескольких альтернатив.

Применение анализа полной стоимости предполагает возможность перераспределения затрат между звеньями логистической цепи, т. е. возможность повысить затраты в одном или нескольких звеньях, если в целом по системе это приведет к экономии.

Основные трудности применения метода, которые, зачастую не позволяют, наглядно увидеть и просчитать действительную стоимость решения, заключаются в следующем:

Ø необходимость в специальных знаниях, чтобы суметь вычленить логистические затраты из совокупности других;

Ø необходимость учета факторов, связанных с косвенными затратами.

Анализ АБС

Управление в логистике характеризуется, как правило, большой номенклатурой управляемых объектов. Это широкий ассортимент товаров, большое число покупателей или поставщиков, разнообразные грузы и т.п. При этом с точки зрения вклада в общий результат управляемые объекты не равноценны.

Идея метода АВС состоит в том, чтобы из всего множества однотипных объектов выделить наиболее значимые с точки зрения обозначенной цели. Таких объектов, как правило, немного, и именно на них необходимо сосредоточить основное внимание и силы.

В экономике широко известно так называемое правило Парето (20/80), согласно которому лишь пятая часть (20 %) от всего количества объектов, с которыми обычно приходится иметь дело, дает примерно 80 % результатов этого дела. Например, в торговле 20 % наименований товаров дает, как правило, 80 % прибыли предприятия, остальные 80 % номенклатуры товара – лишь необходимое дополнение, обязательный ассортимент, необходимый для того, чтобы не потерять доверие покупателей.

Суть принципа Парето состоит в том, что в процессе достижения какой-либо цели нерационально уделять объектам, образующим малую часть вклада, то же внимание, что и объектам первостепенной важности.

Согласно методу Парето множество всех объектов делится на две неодинаковые части (20 и 80 %). В отличие от него, широко применяемый в логистике метод АВС, предполагает разделение на три части. Для этого оценивается вклад каждого объекта в результат, а затем объекты ранжируются – заносятся в таблицу в последовательности от самого значимого объекта до самого малозначительного. Такими объектами в логистике могут быть, например, товары, хранящиеся на складе. Их ранжируют по стоимости каждого наименования товара. Это могут быть различные услуги, которые располагают в порядке увеличения затрат на каждую из них. Наконец методом АВС можно сгруппировать потребителей продукции какого-либо предприятия по объемам закупок, которые делает каждый из потребителей.

Ранжированные объекты делят на группы по степени их значимости. В группу А входят наиболее значимые объекты, в группу В объекты средней значимости, а малозначительные относят к группе С.

Порядок проведения анализа АВС можно представить следующим образом:

Ø формулирование цели анализа;

Ø идентификация объектов управления, анализируемых методом АВС

Ø выделение признака, на основе которого будет осуществлено ранжирование логистических объектов;

Ø оценка объектов по выделенному признаку ранжирования;

Ø составление списка (таблицы) объектов управления в порядке убывания значения признака;

Ø разделение совокупности объектов управления на группы А, В и С.

Ø построения кривой АВС

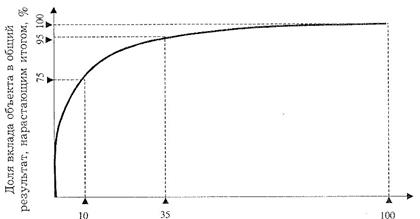

Для разделения ранжированных логистических объектов по группам разработано несколько методов. Один из наиболее простых – предполагает в ранжированном списке (таблице) объектов в каждой строке в отдельной колонке рассчитывать сумму вклада (выраженную в процентах) в общий результат объекта этой строки и всех объектов, расположенных в списке выше него. Объекты, вклад которых в сумме составляет 75-80 % относят к группе А, Объекты расположенные в списке между строчками, которым соответствует накопленная сумма вклада 75-80 и 95 %, относят к группе В, остальные входят в группу С. Эту методику в графической форме иллюстрирует рис. 10.1.

Рис. 10.1. Кривая анализа АВС

На графике по оси ОХ откладывают номера объектов в ранжированном списке (номер 1 у объекта, чей вклад в результат максимален, а последний у того, кто чей вклад минимален). График нарисован для случая, когда таких объектов 100. Например, 100 потребителей продукции кондитерской фабрики. По оси ОУ отложен суммарный вклад объектов с номерами в списке от первого до N-ного, выраженный в процентах. Кривая на графике вычерчена по точкам, ординаты которых номер (N) объекта в списке, а абсциссы – суммарная доля вклада (например, доля закупаемых товаров в общем объеме реализации) всех объектов, чей номер меньше N. В приведенном на рис. 10.1 примере к группе А относятся объекты с номерам с 1 по 10, к группе В – с 11 по 35, к группе С – остальные.

Дата добавления: 2020-10-14; просмотров: 598;

Поиск по сайту

Узнать еще

- I. Гидрометаллургические методы

- I. Погрешности механической обработки. Точность обработки. Методы их расчёта

- II. Методы исследования истории медицины.

- II. Пирометаллургические методы.

- II.II. Репродуктивные методы.

- II.III. Частично - поисковые или эвристические методы.

- II.V. Проблемные методы обучения.

- III. Методы изучения коллектива.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине